写在前面:本文于1206始发于公众号“Gabriel没有特殊字符”,财报讲解比较生涩,建议大家先收藏,然后对着财报进行研读。

和大家介绍过,资产负债表中的资产大体可以分为三类:运营相关资产、生产相关资产、投资相关资产。前几天和大家分享了运营相关资产:货币资金、应收账款、应收票据、存款等。今天和大家生产相关资产。

生产相关资产主要包括固定资产、在建工程、工程物资、无形资产、商誉、长期待摊费用等。大家可以明显发现这些资产和运营相关资产的区别,运营相关资产主要是日常运营活动产生和需要的资产,比如买卖原材料、销售活动等,而生产相关资产主要是指公司的固定资产、大型建筑活动或者其他和日常运营无关的资产。

固定资产

固定资产是指公司为经营而持有,使用寿命超过1年,价值比较大的非货币性资产。包括房屋、建筑、机器、机械、运输工具及其他与生产经营活动相关的设备、器具和工具等

大家要注意的是

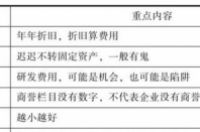

(1)固定资产是要折旧的。买资产的时候,钱已经付出去了,但是购买成本要分摊在资产的整个生命周期中,折旧虽然不用付出去现金,但是要作为当前经营的费用,从利润表中扣除。

(2)除了折旧,固定资产年末(或季度末)还需要进行减值测试。一般因为资产市价下跌、技术陈旧、损坏等,使得资产可变现价值低于账目价值,这个时候就要进行差额计提准备,从利润表中扣除

(3)折旧政策有好几只,要特别关注公司突然改变的折旧政策。要搞懂为什么。 这个还是一样,对于看不懂的会计准则,就看看同行业怎么弄得,并且尤其关注会计准则的变动就好。

(4)因为折旧会减少当期利润,所以优秀公司一般会采用快速折旧法,把折旧往前堆,这样会将利润往后放,从而减少当期的税,相当于从税务局拿到了无息贷款。而近日不管明日的公司一般会选择拉长折旧时间,减少当期费用,增加当期利润

(5)折旧并不意味着资产真的损失了,有些资产年年折旧,账目价值已经到0了,但是还会有价值甚至在增值。比如水电企业的大坝、白酒的酒窖、企业的购买的市区房产等。这些潜伏价值,很容易成为股价的催化剂

在建工程和工程物资

在建工程,字面意思,在建工程一边消耗工程物资,一边创造“固定资产”,一旦建好了就转成固定资产了。因为在建工程不用折旧,所以如果企业有大笔的在建工程且迟迟不转入固定资产,投资者一般就需要对其持有怀疑态度了。要不就是已经建好但是防止折旧,一方面就是虚假项目来进行造假,最后用大比例折旧或者意外损毁来计提高额损失,毁尸灭迹。

工程物资就是为在建工程准备的物资,不再赘述

无形资产

包括专利、商标、著作、土地使用权、特许权、版权和非专利技术等。

无形资产需要进行摊销,类似于固定资产的折旧。摊销时如果无法确认摊销年限,则无法摊销,仅能在期末进行减值。

无效资产可以买、可以是股东投入、也可以是自己研发的。研发分为研究和开发,对无形资产研究阶段的费用记录在管理费用,开发阶段的支出记录在无形资产价值。开发阶段是指技术成果或其他指数研究成果后,投入商业化前的支出。

一般利润高的公司会把研发支出计入到费用中,来减少当期税收。而经营有困难的公司就会愿意把他计入无形资产中,让财报好看。

无形资产的研发收益和风险都很大,比如新药。如果我们关注的企业研发费用庞大,则需要理解其行业、企业后判断。研发费用通常会单独展示。

要注意的是土地使用权,是中国公司无形资产的重要组合部分,但是对于房地产公司,为建房子而买的地是存货。非房地产公司买的地,当其被列入投资性房地产时,也不是无形资产。

若一家企业的获利能力超过可辨认净资产的正常获利能力,超出的部分一定是由另一种资产带来的,这个资产就是商誉。巴菲特说过,直接简单的企业分析经验,使我现在特别倾向于那些拥有金额很大的、可持续的经济商誉,却对有形资产需求很少的企业。。在通货膨胀时期,经济商誉是一份不断创造丰厚回报的大礼。最简单的例子,比如茅台这种企业的名声在外就是商誉的体现。

只有在收购过程中,比可辨认的净资产公允价值多付的那笔钱,才可以被记录为商誉。比如A公司总资产1个亿,B公司收购A花了2个亿,多出来的1个亿就是商誉。

商誉不用摊销,但每年做减值测试,如果没有证据显示他减值了就不动,否则就进行计提减值准备,从当年利润扣除。一般来说,收购方在收购过程中,在总价不变的情况下会低估实物价值,提高商誉价值,因为商誉无须摊销,能降低后期折旧会让后期利润表好看。所以一旦公司进行收购,则需要看看过程中的有形资产是否公平,或者将商誉折旧计算,或者去掉商誉看看公司的负债率是否ok,这些都是要关注的。

另外,商誉是现在大家买股票一个很容易关注的指标,比如某公司频繁溢价收购,积累了大量的商誉,而商誉后期一旦减值,对公司的利润是绝大的影响。。所以大家一般都会回避高商誉的公司。

长期待摊费用

指企业已经支出的但功效持续一年以上的费用。常见就是对固定资产的改良费用,而对固定资产的维修费用是要进入当前费用从利润表中扣除的。改良和维修的区别是此处修理对公司收入的贡献是只对本期收入,还是超过一年以上。

会有公司将当期费用放进长期待摊费用中变为资产,因为可以减少当期费用,提高当期利润,如果企业宁愿早纳税、多纳税也要这么做,那就要小心了。长期待摊费用中的资产毫无变现价值,其数字越大,就越应该值得怀疑

好啦,关于生产相关资产总结一下吧