如果从 2008 年伯克希尔哈撒韦能源入股开始算起,比亚迪(SZ:002594/ HK:01211)——这个巴菲特在中国最大的投资,已经走过了整整 10 年的路。

从入股的 120 亿港币总市值,到今天接近的 1300 亿港币,比亚迪的市场价值已经翻了 10 倍还要多。

2009 年的比亚迪和 2018 年的比亚迪,业务线发生了天翻地覆的变化:从一个三线品牌的燃油汽车制造和手机组装为主的公司,到电动车和电池收入占比接近 50% 的新能源巨头,比亚迪在重资产新能源车的道路上一路狂奔。

在刚刚过去的 2018 年,比亚迪一共售出 24.7 万辆新能源车,位居中国总销量第一;电动大巴名列行业第二,紧随宇通(SH:600066)之后。

新能源车市场的高速增长及其显著地位,导致了比亚迪估值体系的重建:彻底与传统汽油车制造商的低估值体系说再见。

比亚迪当前的市盈率高达 42 倍,而总市值更是直上 1200 亿人民币。要知道同样贡献 400 亿净利润的上汽集团(SH:600104),估值才不过 3000 亿市值,股息率更是接近 7%。

01 传统汽车产业的死亡之吻

在资本市场中有这样一条带血的格言:带轮子的不要投。这句话实质是在指出航空,铁路和汽车产业的共性:极低的利润率,难以置信的高资本密集度,以及不断的价值毁损。

单就汽车行业来说,本身资本密集,给各地带来了就业和经济增长,因此国家政策层面又倾向于防止这些企业破产。剧烈的资本开支却没有人出局,这种情况下完全无法实现竞争出清,价格战日益激烈,许多老派投资人都在汽车产业身上亏掉了许多钱。

不过随着各大汽车巨头的重组和重定价,伴随着 2009 年以来长达十年的经济复苏,以及中国市场迅速壮大,全球汽车巨头都过上了长达 10 年的好日子:全球汽车制造商的总利润高达 1200 亿美金,高端车利润率更是达到最近 30 年高点,大量的现金流支持了这些大型公司不断将资本返还给投资者——一切都是最好的安排。

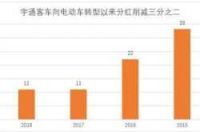

不过,上汽集团的 7% 的股息率也证明了,投资者不认为这样的好日子能持续很久。事实上,曾经是大巴车龙头的宇通客车的的案例已经向大家证明了这一观点:

随着汽车电气化转型的开始,传统大巴全球份额极佳的宇通客车为了迎接大趋势的到来,将大量资本投入到新车型和三电装备的研发投入;同时,政府引导电动车产业采用了大量的厂家垫付补贴,因此补贴款又产生了极高的资本消耗。

一来一去,份额依然还是行业第一的宇通客车的自由现金流发生了断崖下跌,分红也因此从高位削减三分之二。

摆在传统汽油车制造商面前的问题,是必须选择两瓶毒药中的一瓶:在参与电气化转型问题上,说 "yes" 还是 "no"。

选择前者,则意味将消耗太多资本,估值一落千丈;不参与转型,又将面对危险的时代错失。

长期看,由于电动车制造业的学习曲线,参与的越晚,参与的成本就会越高,而竞争优势同样会丧失。

从这个层面看,在过去 10 年中完成了电动化转型,各条线份额的领先,电气化技术储备的比亚迪,提前结束了这场资本消耗的战争:用于电动大趋势的研发的资本和基础设施的建立都已经落位,比亚迪的估值高并不是没有原因的。

02 最有决心的新能源汽车公司

比亚迪的新能源转型决心从下面这张图上可见一斑:新能源车销量从 0 增至 25 万辆,2018 年的新能源车销量与传统燃油车销量比例历史上第一次来到接近 1:1。考虑到 2019 年的增长,比亚迪可能是唯一一家新能源车销量超过传统能源车的中国汽车公司。

更值得注意的是,和特斯拉(NASDAQ:TSLA)一样,比亚迪在制造领域一直坚持垂直一体化策略。用查理芒格的话说,就是 " 除了挡风玻璃和轮胎之外,比亚迪都可以自己制造 "。

由于制造业的规模效应,足够大的规模之下,零件成本可以摊销至极低。同时也规避了供应链协调的问题,反应效率变得极高。

要知道,许多汽车巨头始终游离在电动车产业之外的重要原因,是因为电动车产业链在最开始都面临在销量极小的情况下的极高的规模成本问题——

制造 1 万辆和 100 万辆的单位成本天差地别,而 10% 和 20% 的毛利率差别在电动趋势中可能是生与死的差异:亏钱的产品线会给这些公司的资本开支计划造成巨大的压力,从而影响每一个管理层的奖金和股东的分红。

而比亚迪则最开始就贯彻了垂直一体化策略,即使在规模极小的情况下也保持了极高的毛利率。用比亚迪投资人李录的话说,比亚迪汽车业务毛利率超越了几乎每一家传统汽车制造公司。

而我们注意到,这样的对比是在比亚迪总产量更低、车型更多的情况下完成的;如果未来规模进一步增长,高销售价的电动车业务进一步扩充,毛利率还有进一步提升的可能。

如果投资者熟悉现金流折现模型,会清楚地知道,在现金流折现模型估值中,一家公司的估值主要取决于增长和当前的现金流基数——第一个布局、第一的份额、第一利润率以及未来明显第一增长曲线,比亚迪的估值远超同行也非常好理解。

比亚迪从 2008 年的 18 亿现金流一直增长到 2018 的 125 亿现金流,而对应的估值增长了 11 倍。虽然中间经历了诸多坎坷,但成名之后谁又会在意曾经的艰辛呢?

03 从有机增长到杠杆增长的逻辑嬗变

我们把比亚迪的现有的业务可以大致分成四块:

手机组装线的成熟业务,电动车和充电电池的高增长业务,烟蒂化的燃油车车业务,以及充满科幻色彩的其他业务比如盐湖提锂,轨道交通等。

【1】稳定业务

港股上市的比亚迪电子手机部件和组装业务增速并不迅猛,但为比亚迪其他业务贡献了稳定的现金流来源。

如果观察财报细节可以看到,比亚迪电子虽然仅是一个手机业务,但他一直在为比亚迪其他业务条线提供现金流支持用于研发和资本开支。随着手机产业的天花板趋近,比亚迪电子的增长应该会落在低个位数。

【2】衰退业务

比亚迪燃油车业务从 2010 年开始逐渐走下坡路,销量整体下跌一半,一方面由于比亚迪预判国内国产燃油车见顶,而主动收缩;另一方面则是在比亚迪还很小的情况下,资本总量约束导致必然选择电动车,放弃燃油车。

未来随着燃油车市场整体趋势变差,比亚迪燃油车总的贡献还会进一步缩水。

【3】潜力黑马

比亚迪引以为傲的电池业务现在大幅落后于宁德时代这些后起之秀。主要原因有二:

一方面是比亚迪判断磷酸铁锂因其安全性会更受市场欢迎,但特斯拉采用三元电池路线的大获成功,使得比亚迪不得不进而迅速增长三元电池的产能;

另一方面则是由于比亚迪的垂直一体化路线,使得同样作为车企的其他竞争对手不太愿意从最大的威胁手中采购电池。

不过,随着比亚迪产能扩充和平台开放,以及三元电池路线的稳定,我们可以预期比亚迪电池收入将在突破产能瓶颈后迅速跳升。

【4】激烈爆发的新能源车业务

新能源车业务是比亚迪天空中最亮的星,无论是惊人的增速,行业第一份额,全行业最高的利润率,都预示着这将是比亚迪接下来十年的重头戏。

如果比亚迪可以按照政府引导的电动车增长计划持续下去,未来十年比亚迪新能源产量和销量都将是现在的十倍,达到 200 万辆,同时也将贡献巨大的的现金流增长。

不过,正如上文中比亚迪现金流一图中所展示的艰辛过程那样:比亚迪这样的惊人增长,在过去几年中所面临的问题极其严重:

一方面,造新能源车需要的资本开支和研发投入单位密度在前期资本开支大的惊人,而没有产生对应销售之前又难以提供现金支持;另一方面,政府引导新能源车补贴又需要公司垫付大量资金,产生巨额应收款。

两者合力,使得比亚迪前期面临着巨大的资金缺口。而这一资金缺口是不可能依靠手机和燃油车的现金流弥补的。

经历 10 年的艰辛爬坡之后,比亚迪产生总的自由现金流是负的 560 亿。而这些资本的缺口则毫不意外的通过债务和股权融资的形式来弥补。

除了 2008 年巴菲特对比亚迪 18 亿港币的融资,比亚迪 2011 年 A 股 IPO 募集 14 亿人民币,16 年为电池业务定增 145 亿人民币融资之外,比亚迪的总有息负债也增长至 560 亿。

这些都证明,比亚迪新能源车的资本密集业务在无情的消耗资本。

生意本身产生了 560 亿的资金缺口,而利息支出在 2018 年就已经高达 35 亿,这笔支出每年还在叠加:随着电动车业务确定性的进一步增长,从有机增长向杠杆化业务的转变,比亚迪的这个选择既是信仰的一跃,又是历史的必然——规模越大,杠杆化需要付出的成本就越低,股权价值如此重要,债务叠加才是必然的选择。

从这个角度说,比亚迪的生意模式正是中国每一个人过去十年发展的缩影:你愿不愿意为了未来而牺牲现在?比亚迪选择了最艰难的路。

而现在,比亚迪这场艰难爬坡的新能源战争,已经初见曙光:比亚迪在动力电池领域全国第二,电动大巴车全国第二,电动乘用车全国第一,轨道交通领域全国第二,而这一切都发生在比亚迪新能源车销量刚刚到达 25 万辆,与燃油车销量 1:1 的今天。

04 只有大心脏的投资者手可以胜出

比亚迪的估值逻辑的弱点显而易见:2028 年的 5000 亿收入和 500 亿息税前利润,以及 2000 亿打底的资本消耗。

从传统现金流折现角度来看,比亚迪到今天也没有产生任何现金流,仍然在烧钱阶段。在没有基数的前提下,我们需要动用一点想象力,当然这也最终与结果偏差极大,因此我们将需要极大的安全边际:

到 2029 年比亚迪总营收按照电动车和电池份额不变假设,有可能将达到 5000 亿人民币,将产生接近 500 亿左右息税前利润。中间至少还需要 600 亿总债务增长和 600 亿的资本金。

这些资本的来源,比亚迪自由现金流能否转正,为生意提供额外资本支持,都是投资者需要密切关注的要点。

以看待整个生意的角度来评估比亚迪的话,假设一切都顺利完成,我们今天以 1200 亿市值和 600 亿负债承担,能够得到是比亚迪当期 130 亿息税前和十年后的 600 亿息税前利润;

假如不考虑股权稀释和额外债务负担,选择 20% 作为折现率,比亚迪现在的估值既不算高估也不算低估。毕竟,我们都能看出来,比亚迪的极高负债和极不确定的现金流向,都是需要选择一个极高的折现率进行折现的理由。

也许就像芒格所说,比亚迪本身就是一笔风险投资,只有真正的高风险偏好选手才能最终胜出。

来源:新浪财经