我们一直都在说理财!但实际上,并不是所有人都可以适用一套同样的理财方法。如果真的有这么简单的话,为什么真正通过理财让自己增值的人这么少?

不同的年龄段,对理财的需求是不同的,搞错了时间点,就会导致你用错方式,有时候太急了,甚至可能让你亏惨!

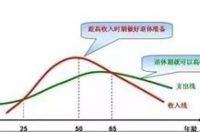

在人生的不同阶段,我们的收入情况是有明显的不同的,而根据收入和支出情况的不同,按照正常大部分人的情况,可以分为三个不同的区域:25岁前,25-50岁,50岁后。

在三个阶段当中,你要做的理财其实都不一样,需要投资的方向也肯定不同。所以在不同的阶段,你要学会做不同的事。

125岁之前

在25岁之前,对于大多数年轻人来说,刚刚参加工作不久,有些刚刚走出学校,这个时间段最典型的特点,就是钱很少,甚至每个月都是“月光族”,在这个时间段的大部分人,是没有太多投资理财的知识的,就算真的去投资理财,亏钱的可能性更大。

那么我们能做的是什么?很简单,投资自己!把多余的钱都用于学习,学习理财知识或者学习工作技能,不需要去结余。为什么?

假设你现在月薪6千,你每月省下来1500,一年是多少?还没有2万!而如果你通过学习新的技能,获得了更好的工作岗位,加薪的规模绝对超过1500一个月!所以在年轻的时候,考虑开源要比考虑截留重要的多,先学东西后赚钱,这是永远不变的道理。

225-50岁

这一时期,是人生的黄金时期,这个时期最重要的,就是积累财富。财富的表现形式逐渐从个人变为了家庭。

这个时间段,是理财需求最旺盛的时间段,由于消费的压力大,大部分人这个时期都需要采用进取的投资思路,可能涉及的点包括很多投资方向,也容易因为激进的投资出现问题。这时候,最好的选择其实是组合投资的思路。

在这个理财体系当中,现金流非常重要。经常有家庭因为要快速增值,不留现金,结果导致需要急用钱的时候没钱。

这里的现金,不是真的需要你有大把钞票藏在床底下,而是指可以立即使用、变现的资产。比如活期存款,货币基金等,能用的时候能出来。

除了这一段,投资规划也要做好,资产的增值和个人性格有关,一个保守的人,尽量选择低风险资产投资方式,进取型的投资者,可以尝试高风险投资,但是一定要注意规模。养老规划不能太早做,早了没意义,四十岁之后再加大养老投资,可以很好的腾出部分钱改善生活,增值速度会快一些。

350岁之后

到这个阶段,人慢慢的开始走下坡路,这时候需要注意的是留足养老钱。而到了这个时期,最大的特点就是收入来源会变少,那么我们要注意的,就是收支平衡,可以购买一些养老产品,或者开始享受退休生活,这些都可以在50岁的时候做足规划了。

要怎么做好理财规划呢?

这边有个小小的建议:每位做理财规划的人可以把家庭资产分为四个部分:

1要花的钱,占比10%。这些可以作为短期消费用的,3~6个月内的生活费。

2保命的钱,占比20%。这些可以作为意外大病的急救用钱或者解决突发的大开支等。

3用来投资的钱,占比30%。这些可以用作投资用的钱,用以投资为股票、基金、P2P、房产等。(这里给友金所打个广告,6.2%——8.2%的年利率,包您赚得稳稳的!

)

4用来保本升值的钱,占比40%。这一类的资产可以用作投资养老金、子女教育金、债券等。用此类资产作为长远而稳定的投资,可保证本金安全、收益稳定和持续成长。

理财这事得慢慢学,不是越快越好,一定是越合适越好。只要你找到了适合自己性格的理财产品,保证资产的稳定增值还是不成问题的。

那么,问题来了,一向是被认为最懂理财的会计人士是如何理财的呢?

现在这里有份问卷,想请大家帮忙填下,我们会抽出50个人送出土豪金U盘一个哦!