关于信用卡,以前荷老湿听很多人说:“我有钱,有存款,不需要信用卡。”

很多同学心里就纳闷:“用信用卡买单,花掉的钱最后还是要还的,而且还钱本身也很麻烦,还不如直接用借记卡消费。

更怕有了信用卡后,大家对消费无感,刷刷刷就把卡刷爆,透支未来的钱不利于个人理财。”

看到的都是一些比较负面的信息,所以有同学就不敢申请信用卡了。事实上,真的是这样的吗?

越来越多人用信用卡

随着居民收入水平的提高,消费升级,信用卡已经成为年轻人必备的一个消费神器。

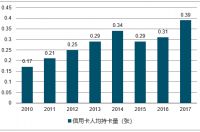

据数据显示,信用卡累计发卡量的上升,人均信用卡持卡量从 2008 年的 0.17 张增加到 2017 年的 0.39 张,整体增长一倍多。

数据来源:中国产业信息网

而综合其他的数据显示,我国人均持卡量远远低于其余国家跟地区,证明我国在未来的人均持有信用卡的数量会呈增长趋势。

为什么要办信用卡?

1、应急之需

在做理财规划时,我们一般会把现金流控制在6个月生活费左右,比如月开支2万,那就留12万在银行活期或者货币基金里以备不时之需。

但总有计划赶不上变化的时候,比如需要大额支出,又或者临时有人生病,现金不够啊!

股票、基金里的钱还不想就这么撤了啊!怎么办?有信用卡就可以用上救急了。

2、刷银行信用

在我们生活中总有需要借钱的时候,而借钱成本最低的就是银行了,尤其是房贷利率,5%左右,比各种贷款都低。

但凭什么要银行借钱给你?还凭什么要银行借多一些的钱给你?信用越好贷款成功的概率就越高,而信用卡则是证明个人信用的重要信息之一。

3、赚更多钱

根据“货币的时间价值”原理,我们有两个方向理财。

1)被动贬值方向:通货膨胀下,今天的10W,下个月可能只相当于现在的99999元;换句话说现在借银行10W,免利息下个月只需还99999元,妥妥的赚了!

2)主动增值方向:与房贷不一样,房贷每月计息。而信用卡一般不建议提前还款,恰巧你可以利用信用卡免息期去进行理财获得高于5%以上的收益,那你就赚了。

道理就是:把你原本应该还款的现金拿来投资,只要收益率高于0,那你就已经赚了,明白了吧。

举个例子🌰

有没有发现大多数的企业都喜欢压工资,为什么老板不是付日薪,每天发一次工资,而是要你工作完一个月后再发?有的还会压一个月,到了第二个月月底才发。

因为压工资占用了货币的时间,但不用给你利息,就相当于企业借了你的工资而且还是免息的,企业就赚了。

假设所有员工的工资是100万,企业要是把钱放到货币基金里,放一个月就有3333元,一年就有40000的额外收入了。如果企业本来是做贷款业务的,放款出去的收益率会更高。

是不是很震惊?

所以说,我们能接受这个月的工资下个月收,怎么就不能接受这个月的消费下个月还呢?

增值的方向是要靠主动的,因此我们要主动在免息期内利用现金理财。

比如你将要买一台8499元的苹果X,你有三种选择:付现金、刷信用卡、刷信用卡并且分期还款。

选择一:钱直接花出去,后续未能产生收益;

选择二:如果有30天免息期,把原本已经花了的8499元继续放在货币基金里,30天后再还,那这些天就可以产生收益;

选择三:分12期还款,因为有手续费。(分期消费利息其实很高!具体可以看信用卡、白条......)

4、积分换购

另一方面,信用卡刷卡都有积分,像某银行20元=1积分,刷10W就有5000积分,这积分可以换200元的东西,757.68+200=957.68元,相当于多了957.68元的收益,这是刷借记卡所不能享受的。

荷老湿觉得,只要能够按时还款,都可以办一张,拥有了信用卡,你就会发现在这个信用社会的好处,当人们拿出金卡、白金卡、黑卡都是旁人羡慕的目光。

(黑卡:黑色信用卡又称为百夫长卡,与一般的信用卡最大的不同是“不设信用额度上限,这足以彰显卡主“尊贵而显赫的经济地位”。)