十步今天看到一个理论,说让我们致贫的原因有四种:意外、疾病、无规划的支出和脆弱的投资系统。

乍一看还是蛮有道理的,但是深究起来,并没有那么简单。

本质上,这四种让我们致贫的原因,都是可以依靠保险来规避的。

意外和疾病靠的是意外险、重疾险、百万医疗险和寿险;

无规划的支出和脆弱的投资系统则可以靠年金险来解决。

而真正让我们变穷/富的原因,一个是思维,一个是选择。

好的选择有时候比努力更加重要,比如说选择一款优秀的产品,选择一种正确的投资方式;选择一种积极的生活态度。

而决定选择的,就是你的思维。

比如说“无规划的支出”,归根结底还是储蓄意识的薄弱。

就拿十步的一个朋友来说,前几天打电话向我借钱,借1万,用来还车贷和房贷。

其实一开始在所有人眼中,她的生活一直过得很滋润,新出的苹果手机每年一换,护肤品都是大牌的,朋友圈晒的也都是米其林餐厅精致的摆盘。

然而受这次新冠病毒影响,各大公司都开始裁员,朋友不幸中招,没有了收入来源的她直接遇到了个人财务危机。

因为平时没有任何储蓄的习惯,导致自己在面对风险时毫无招架之力。

生活中有太多这样的例子,大部分人看着工作还不错,生活也无忧无虑,实际上对风险的承受能力十分脆弱,因此学会合理配置个人/家庭资产,做好财务规划非常重要。

最近,美股接二连三的熔断,就连巴菲特都不禁要感慨自己还是“太年轻”,短短几日见证了股票历史上极为罕见的情况。

美联储也宣布降息至零,这说明美国离迈入负利率时代,不远了,今后的钱,也会变得越来越不值钱。

在全球资本这样的大环境下,中国想要独善其身太难了,总体来看,全球利率在波动中下行。

作为普通群众的我们,更要提前就想好对策,做好应对危机的准备。

正如上文所说“选择,比努力更重要。”

选择把钱紧紧握在手中,放在银行储蓄拿利息,不如选择一款预定利率4.025%的年金险,毕竟安全性极高,收益也比存在银行高。

爱心人寿的爱相随年金险,就是十步最近发现的一款相当不错的产品。

产品形态:

投保年龄:28天~60周岁

保障期限:保至88岁

缴费方式:3/5/10年交

领取方式:年领

生存保险金:第10个保单周年日起,每年领取10%保额

满期保险金:被保险人于保险期间届满时仍生存,给付100%已交保费

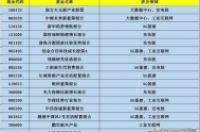

爱心心相随的预定利率达到了4.025%,测算一下这款产品的实际收益率(IRR):

以30岁女性为例,交10年,每年交1万,IRR所示:

至70岁:3.36%

至80岁:3.46%

至88岁:3.5%

当然,IRR和投保人的年龄以及缴费的方式密切相关,这个示例下心相随的IRR并未达到4.025%,但在快返型年金险中,收益还算不错。和市场现有的同类型产品相比,仍具有一定优势。

如果附加上万能账户,让资金进行二次计息增值,收益会更加客观。

产品其它特色:

1. 快速返本,拥有稳定的现金流

心相随算是一款快返型产品。第10个保单年度起开始领取生存金,一直领取到被保险人的88周岁。

在这个期间内,被保险人每年都可以拿到10%的基本保额作为稳定领取的生存金。

到了88周岁,也就是保险期间届满时,若被保险人仍生存,按本合同的已交保险费给付满期保险金,合同终止。

保障至88岁后,被保险人还可以根据个人意愿选择将满期保险金趸交购买爱心人寿的其它类型养老年金,实现终身幸福养老。

2. 现金价值增长很快

别忘了,购买年金险,除了IRR,最重要的就是保单的现金价值。

回本快,就意味着保单的流动性和灵活性强。如果客户着急用钱,哪怕前期直接退保,损失也几乎可以忽略不计。

爱心心相随的前期现价非常高,3年缴、5年缴,在缴费结束后2年左右,现价就已经高于累计保费。

以30岁男性,年交10万,交3年,保费共30万为例:

心相随年金第5年现价就超过保费,接下来任何的任何年份退保,都无损失,一直较为稳定持续。

3. 可减保取现,资金灵活利用

如果遇到客户资金吃紧的情况,可以选择保单贷款或者减保领取的方式,解决短期的资金缺口问题,保单更加灵活、人性化。

4. 可捆绑万能账户

心相随还可以可捆绑年年丰盈万能账户,不需要领取年金或不急用钱的时候,可以直接把钱放入万能账户复利滚存。

这款万能险的保底收益是3%,白纸黑字写进了合同里。现行利率4.6%,在现在的行情下,利率水平属于不错的。

并且年年丰盈万能账户取用较为灵活,没有20%累计保费限制。同时对追加的保费金额也没有限制,对被保人来说比较友好。

5. 附带投保人豁免保费功能

若投保人发生意外伤害事故,导致投保人身故或确诊全残,将豁免续期保险费,合同继续有效。

爱心心相随的产品设计简单,相比那些责任复杂的年金险,心相随每年领取的情况都直观明了。

无论作为教育金、婚嫁金、养老金补充均可,适合根据自己的需求进行中长期的理财规划。

负利率时代来袭,选择一款稳定、安全、收益清晰可见的产品,比不确定、高风险、拿本金去对赌的投资方式更有实际价值。