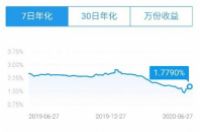

前段时间,余额宝的7日年化收益跌破了1.5%。

现在涨回来一点,大概在1.7%左右。

存1万在余额宝,每天可以赚5毛钱。

前几年余额宝最火爆的时候,年化收益大概是5%到6%,相当于现在的三倍。

当时的余额宝确实是一个非常好的投资产品,秒杀其他各种银行存款和固定收益理财产品。

只要有闲钱,就随手放进去。

只是到现在,余额宝跟理财已经越来越远了。

它只是一个比较灵活的现金管理工具,可以用来给别人转账,用来还花呗信用卡。

可以用它做很多事情,唯独不能用它来理财。

能够替代它的理财产品有很多,比他收益更高,而且安全和灵活性也都不差。

今天就跟大家聊一下理财产品。盘点一些常见的投资渠道,选择最适合你的。

借用会计学里边的一个概念。

这两种投资的根本区别是权益和风险不同。

债权投资获得的是固定回报。

你把钱借给别人去经营公司,他经营的盈亏跟你没关系。你要求的利率是10%,到期就会还本付息。

只要公司没破产,这笔钱就是固定可以拿回来的。

无论他经营亏了50%还是赚了200%,都跟你无关。

就算公司破产,债权也可以优先清算。类似收房租,风雨无阻。

股权投资则不同,它追求的是参与公司的经营和治理,并获得公司经营获得的利润。

你购买一家公司的股票,相当于拥有了这家公司的一部分资产。

以后你的盈利和损失,都跟这部分资产的经营收益有关。

债券投资的下限比较高。

只要公司不是资不抵债,债券违约,最后都能拿到本息。

但是他的上限很低。就算公司赚到大钱,你也只能拿到约定的本息。

股权投资的下限就非常低了。

只有公司盈利,股权投资才能获得分红。同时上限很高,几乎是无限的。

如果你做股权投资的对象变成下一个拼多多,那就赚大了。

最近字节跳动28岁的程序员宣布退休,据说期权价值几个亿。

网上有一张他和宾利汽车的合影,流传很广。

我们的大多数投资,都可以划分成这两类。

比如国债、P2P,都算是债券投资。购买股票、购买自己公司的原始股,就都是股权投资。

另外还有一些投资,比如在银行存款,购买余额宝。这都是现金管理工具。

不过因为它的收益基本也是固定的,我们可以把他们理解成近似的债券投资。

还有购买比特币、黄金、房产。这些都是实物投资。

如果我们把实物理解成公司的话,他们也可以近似的作为一种股权投资。

比如买了一套房产,就相当于购买了这套房产100%的股权。

以后能赚到房租,也要支出贷款利息、物业费、房产税这些支出。跟购买一家公司的股权很像。

总结一下, 我们可以把各种常见的投资,都划分成股权和债权两类。

赚到固定收益的是债权投资,收益不固定,跟资产盈利相关的,是股权投资。

有了这个理论基础,接下来咱们就可以盘点一些常见的投资,看它们的特点,适不适合投资。

先说第一个,股票。这个肯定是股权投资。

投资的盈利要会跟公司的盈利能力挂钩。

巴菲特老师,投资家格雷厄姆说,股票短期看是投票机,长期来看是称重机。

在短期内,股票上涨靠大家买进。买的人多了,后来的人就要花更高的价格买入,股价就能上涨。

买入资金是推动股价上涨的动力。

不过从长期看,决定股价上涨的根本还是上市公司的盈利能力。

称重机说的就是公司的质量。只有公司盈利持续增长,才能吸引更多投资者买入,股价也才能够持续上涨。

这里的长期的是5~10年,或者更长时间。

所以新手炒股,有个简单的方案就是买入一批优秀的股票,放在那里不动。等5~10年以后再回来看。

但是真到了操作的时候,能做到这一点的没几个。

越是新手越是喜欢频繁交易,追涨杀跌。这也是很多新手炒股最后会亏损的原因。

讲完股票,再看第二个,过去几年很火的P2P。

说P2P过去几年很火,因为最近它基本已经凉透了。

就算还有几个活着的平台,也不建议大家投资。

P2P本质是一个债权投资。你投入的钱,会被借给另一个人。他用来消费或者去做小生意。

平台只是一个中介。最后你能不能拿回本息,要看借钱的那个人有没有能力还钱。

还有些平台玩法会复杂一点,会有担保,有违约险。

这里边水就比较深了,今天先不展开讲。

从整个行业来说,P2P里边第一个P是出借人,也就是我们这些投资人。

第二个P是借款人,也就是需要钱的人。中间的2是平台。

这个模式能不能持续,关键在于后边那个P的还款能力。

如果大部分的借款人,都能到期还钱,就算其中有个别违约,也可以接受。

但是到了实际运作的时候,这些借款人的还款能力都要打个问号。

其中的原因也很容易理解。

对咱们大家来说,如果消费需要钱的时候,基本都是用花呗信用卡。

再加上借呗和微信的微粒贷,基本就够用了。

如果做生意需要钱,首选是找银行的经营贷款,利率非常低。

在P2P平台借钱的人,基本都是在前边几个渠道已经借不到钱了。

支付宝和银行,觉得他资质不够,不想继续借钱给他,他才跑到P2P平台借钱。

对于这样一群人,还款能力肯定会有问题。

如果第二个P的违约率很高,P2P的模式就很难持续下去。

这也是现在这些P2P平台基本都凉了的根本原因。

大家做一种投资,不要看宣传多好。一定要搞清楚它属于股权投资还是债券投资。

这种投资是怎样运作的,如果赚钱,赚到的钱来自哪里。

对于大部分投资,只要能看懂里边赚钱的逻辑,基本就能判断它是不是骗局。

如果你看不懂,趁早不要投资。

接下来再看一种投资,是黄金。

黄金投资历史悠久,而且最近几年收益确实还不错。

2010年和2011年的时候,黄金价格曾经出现过一轮牛市。之后下跌了几年。

2015年底的时候又重新见底上涨,一直上涨到现在。2015年之后这几年的收益确实还不错。

目前国内投资黄金的渠道主要有几种。

第一是金条。

直接去金店或者银行买根金条拿回家。这是最直接的方式。

缺点是交易成本太高。不管是银行还是金店,买卖之间的差价都很大,每克黄金大概在十块钱左右。

可能你持有一年,金价确实涨了。但是等你卖掉的时候,赚的钱还不如给银行的手续费多。

第二种投资是纸黄金。

也就是不用实物交割的黄金。因为不用实物交割,所以手续费少了很多。

基本大银行的网银都有这个功能。不同银行的手续费不一样,大概在千分之几的水平。

第三种是黄金基金。

也就是跟踪黄金价格的基金。

这种方式跟纸黄金差不多,费用也差不多。

其中黄金ETF基金需要在股票账户里买。黄金ETF联接基金,可以在基金代销平台购买。

支付宝和微信理财里边都有这类基金。

第四种是黄金期货和黄金T+D。

这俩基本一样,区别是交易的地方不同。一个是在期货公司开户,另一个是在银行开户。

交易规则都差不多,可以做多做空,也可以加杠杆。属于风险比较大的投资,适合短线炒作。

总结一下,如果你想要做短线,建议做黄金期货和黄金T+D。如果是长线持有,建议纸黄金或者黄金基金。

无论哪一种,黄金都不是一个主流投资的产品。

少量资金配置一些就可以,不建议超过总资产的10%。

跟黄金类似的还有一个投资,最近几年比较热门,是比特币。

虽然是电子货币,但是从比特币的设计原理出发,它其实是一种类似于黄金的实物投资。

购买以后,你的盈利来自市场价格波动。

因为比特币争议比较大,而且不太适合新手,这里不展开说了。

有需要的话可以评论里告诉我,下次有机会详细做一期比特币的视频。

接下来再讲一种理财,是银行存款。

这个估计是大多数人接触最早的理财工具了。

从我们爷爷奶奶那一代人开始,就知道把钱存在银行,可以赚利息。

现在的银行存款有很多创新。

比如x东金融和x小满金融,里边有很多创新型银行存款。

这些存款主要创新的地方就是利率非常高。

比如现在5年期存款,最高能达到4.875%。对比工商银行,5年期整存整取的利率是2.75%。

存1万的话,一年差200多,5年差1000多。差别还是有点大的。

安全性也不用太担心。只要在产品页面里边确认一下,这个产品是不是银行储蓄存款就可以了。

银行存款都有存款保险政策。万一银行出问题,在50万内,可以获得本息全额赔付。

存款保险政策是强制性的,只要是大陆地区银行的存款,都在制度覆盖范围内。

所以就算是一些小银行,存款的安全性也不用担心。

当然,首先要确定你买到的是银行存款。

大家如果手头有一笔钱,暂时用不到,又不想有损失,这些创新型的银行存款是首选。

看你的期限。可以选择几个月到几年的周期都可以。期限越长,利率越高。

未来几年,利率下降是大概率事件。

所以建议大家如果没有特殊需要,可以尽量选择长一点的周期,锁定未来几年的收益。

几个月前的5年期存款,利率还是5.5%左右,现在已经降到4.8%了。再过几个月,还有可能会更低。

所以在降息周期里边,存银行存款的话,期限越长越好。

基金放在最后讲,因为它是一个篮子,其他各种投资都可以装在里边。

装了股票就是股票基金,装了债券就是债券基金,装了黄金就是黄金基金,装了货币市场工具就是货币基金。

余额宝和微信理财通,都是货币基金。

其他还有投资海外市场的QDII基金,投资房地产的REIT基金。

然后它还有一个基金经理。这个基金经理带着一伙人,专门研究股票市场,帮大家买股票。

如果你觉得股票市场风险太大,债券投资不知道买哪一个,房地产和实物投资门槛又太高,就可以买基金。让基金经理帮你去投资。

大家如果想要做投资,在投资之前,一定要弄清楚这个投资背后的逻辑,避免被套路。

对小白来说,如果有钱暂时不用,不想冒险的话,可以选择创新型银行存款。如果能承担一定的风险,可以选择基金投资。

比如大家现在刚刚毕业,开始工作收入也不高,每月的收入扣除一些必要生活支出,只剩下2000元。

这时候就可以拿其中的1000元存到创新型银行存款。

这部分存款收入不高,好处是安全,而且随时可以提前支取。

兼顾安全和灵活性,用来支付一些应急支出。比如自己生病,朋友结婚,出门旅游这一类支出。

另外1000元,可以购买基金。

每月定期投入1000元。这种方法叫基金定投。

好处是不用挑时间。无论牛市还是熊市,都坚持定期投入。

长期坚持下来,买入的成本就是市场平均成本。

以后赶上行情普遍上涨的牛市,可以卖出盈利。

基金定投是非常适合新手的投资方式。不用挑时间,甚至不用挑具体的积极。买一个最普通的沪深300指数基金就可以。

缺点是短期内可能会有波动。如果遇到熊市,可能会长时间处于亏损的状态。

但是只要在熊市里边能继续坚持定投,就能不断降低平均持仓成本。

等到下一个牛市,就是赚钱收获的时候。