原编者按:学界关于中国经济运行特征较为一致的观点是,国有与非国有部门间存在相当程度的资源误配,然而却鲜有文献更进一步综合考察其对产出、全要素生产率、特别是企业市场进入率的影响。在本文中,复旦大学经济学院教授陈诗一尝试从理论和实证两方面对这一问题进行系统探讨。理论模型数值模拟结果显示:国有与非国有部门间的资源误配引致产出、全要素生产率以及企业市场进入率分别下降43%、19%与65%。基于数据的实证分析进一步支持了理论模拟结果。

陈诗一教授指出,上述研究结论意味着,“当前中国国有与非国有部门间还存在着资源误配,中国经济远未达到增长的前沿面,仍然存在巨大的发展潜力”。若在依照《中共中央、国务院关于深化国有企业改革的指导意见》路线图提高国有部门生产效率的同时,通过改革进一步理顺、优化两部门间的资源配置,“新常态”下中国经济完全可以在在一个较长时间内保持平稳较快增长。

以上研究结论和意蕴引人深思。“巨大的发展潜力”该如何开掘?中央已有路线图,关键是如何雷厉风行,落实到位。

一、问题的提出

近年来,中国经济逐步迈入“新常态”阶段,经济增速下降的同时,伴随着产能过剩、产业结构亟须转型升级等重大经济问题。在此背景下,如何提升经济发展活力、保持经济中高速增长,是当前学界和政界普遍关切的重大课题。

当前,大量研究从资源配置模式这一“供给侧”视角来探讨“新常态”下中国经济增长问题。所谓资源配置模式是指,经济资源在不同效率生产者之间的分配状况。一般而言,在发达经济体中,效率较高的生产者往往占据更多的资源;而在转型或者欠发达经济体中,由于市场运行机制不健全,低效率生产企业反而可能占有更多的资源,即产生了“资源误配”。优化资源配置受到了决策层的高度重视,特别是2015年12月的中央经济工作会议明确强调,“要加大结构性改革力度,矫正要素配置扭曲,扩大有效供给,提高供给结构的适应性和灵活性,提高全要素生产率”。

回顾中国改革开放近40年的发展历程可以发现,国有和非国有经济并行是中国经济的一大特征,因此资源在国有和非国有部门间的配置模式自然就成了理解中国经济的关键。2015年9月发布的《中共中央、国务院关于深化国有企业改革的指导意见》指出,改革开放以来,国有企业改革发展不断取得重大进展,但仍然存在一些亟待解决的突出矛盾和问题,国有资本运行效率需进一步提高。与国有部门相比,非国有部门有着较高的效率,但面临显性或隐性“政策歧视”等现实问题不容忽视。这充分表明,国有与非国有部门间存在着一定程度的资源误配,评估其对中国经济的影响自然成为当前亟须回答的问题。

基于这一认识,本文在梳理中国国有与非国有经济运行特征事实的基础上,考察了国有与非国有部门间的资源误配对产出、全要素生产率以及企业市场进入率等主要经济绩效指标的影响。

二、中国国有与非国有经济运行的特征事实

国有与非国有部门间的资源误配体现为,非国有部门生产效率高于国有部门,但却面临诸多显性或隐性约束,导致其所占有的经济资源小于最优情景。这是否能够从现有数据中得到说明呢?本节基于1998-2007年工业企业数据库与270个地级市统计数据对这一问题进行初步梳理和探讨。

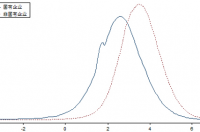

首先,非国有部门效率高于国有部门。现有研究关于中国经济运行特征较为一致的观点是,与国有部门相比,非国有部门具有更高的全要素生产率。本文基于1998-2007年中国工业企业数据库,估算了中国企业全要素生产率。图1分别绘制了国有与非国有企业全要素生产率,从图形中可以清晰地看出,非国有企业全要素生产率显著高于国有企业。

图1 国有企业与非国有企业全要素生产率分布 数据来源:基于1998-2007年中国工业企业数据库整理计算得到。

其次,相对于国有部门而言,非国有部门面临着更多扭曲。比如,尽管经过多年的金融改革,中国的银行系统仍然是以国有控股银行为主,其贷款主要倾向于地方政府以及具有国有背景的公司;此外,由于政策偏向,国有经济在能源、交通、电信、金融、教育以及医疗等关键行业仍然享有垄断权力和垄断利润。

为进一步说明非国有部门面临着更多扭曲,图2展示了国有与非国有企业在政府补贴、负债率方面的差异。从图形中可以发现,与国有企业相比,非国有企业所获取的政府补贴数额较少(上图),这表明政府更倾向于补贴国有企业;非国有企业负债额显著低于国有企业(下图),由于负债是企业融资能力的外在体现,负债越高说明其获取外部融资的能力越强,由此可见,非国有企业面临更大的融资压力。

综上可知,相对于最优资源配置情景,一方面非国有部门所配置的资源过少而未得到充分发展,另一方面国有部门所获取的资源过多而过度发展。

图2 国有与非国有部门补贴和负债率分布 数据来源:基于1998-2007年中国工业企业数据库整理计算得到。

国有与非国有部门间的资源误配势必减缓中国经济增长速度、降低经济运行效率并阻碍企业进入市场。为更直观地看出这一点,图3分别绘制了地级市层面国有经济比重与经济增长率、企业平均全要素生产率、企业市场进入率的相关关系图,并给出了二位数行业层面国有经济比重与企业市场进入率的关系图。

从图中不难发现,国有经济比重与经济增长率、企业平均全要素生产率以及企业市场进入均存在明显的负相关关系。平均来说,国有经济比重高的城市,经济增长速度相对较慢,经济运行效率也较低(见图3a和图3b);国有经济比重高的城市或行业,新企业进入市场的难度也相对高(见图3c和图3d)。

因此根据图3可以大致推知,国有与非国有部门间的资源误配倾向于减少产出、降低经济运行效率并抑制新企业进入市场。不过,这只是从数据中看到的初步特征,为得到更可靠的研究结论,还有赖于下文的理论与实证分析。

图3 国有经济比重与经济增速、经济效率以及企业市场进入相关关系 数据来源:基于1998-2007年中国工业企业数据库整理计算得到。

三、理论与实证分析结果

前文关于国有与非国有经济运行的特征事实表明,中国经济国有与非国有部门间存在着相当程度的资源误配。为进一步定量测算国有与非国有部门间的资源误配对经济绩效(产出与经济运行效率)以及企业市场进入率的影响,本节通过引入资源误配变量来构建异质性企业理论模型,考察理论模型对中国实际经济数据的拟合情况,并在此基础上模拟了中国经济转型过程中国有与非国有部门间的资源误配对产出、宏观经济效率以及企业市场进入率的影响。

表1报告了理论模型预测结果对已有数据的拟合情况。一般而言,模型预测数值与实际数据越接近,说明模型对现实经济的刻画越准确。表1 显示,本文模型能够较准确地拟合实际经济数据,进而能够较好地刻画中国经济特征,从而增加了在这一模型框架内考察中国经济转型过程中国有与非国有部门之间资源误配对中国经济增长绩效影响的可信度。

本文基于理论模型测算出国有与非国有部门之间资源误配对产出、全要素生产率以及企业市场进入率等主要经济绩效指标的影响,并将结果报告在表2之中。

具体而言,国有与非国有部门之间的资源误配引致产出、全要素生产率以及企业市场进入率分别下降43%、19%与65%。其中,变化最大的是企业市场进入率。经济总产出与加总全要素生产率下降,是较低效率国有部门占有过多资源的直接结果。企业市场进入率大幅下降的背后逻辑是什么?本文认为可能存在以下两个方面的因素:一方面,国有与非国有部门间存在的资源错配直接降低非国有企业进入市场的积极性;另一方面,国有企业因面临的相对优势而选择进入新市场的积极性并不高,实际上,本文基于1998-2007 年中国工业企业数据的计算显示,新进入市场的企业中,国有企业的平均比例仅为6.26%。

前述理论结果表明,国有与非国有部门之间的资源错配显著降低了产出、全要素生产率,并对企业市场进入具有明显的抑制作用。那么,这些结果能否能够得到实证研究的支持?为回答这一问题,本文选取国有企业补贴比例以及国有企业负债比例作为地区国有与非国有部门之间资源错配程度的衡量指标,采用计量回归方法考察了国有与非国有部门之间的资源错配对地区经济增长率、全要素生产率以及企业市场进入率的影响。

表3报告了相应的实证分析结果。表中数字可理解为,国有企业补贴占总补贴或者国有企业债务占总债务比例上升一单位,GDP增长率、全要素生产率或者企业市场进入率变化的数量。不难发现,国有企业补贴占总补贴或者国有企业债务占总债务比例较高的地区,通常经济增长速度较慢、全要素生产率较低,新企业进入市场也较为困难,反之则反。这进一步支持了前述理论模型所得到的结果,即国有与非国有部门之间的资源错配显著降低了产出、全要素生产率,并对企业市场进入具有明显的抑制作用。

四、结论与政策建议

中国国有与非国有部门间的资源误配体现为,非国有经济相对于国有经济有着较高的效率,但却面临融资难的问题,部分行业进入门槛较高。本文旨在定量地探讨这一资源误配在多大程度上影响中国经济增长绩效。研究发现,国有与非国有部门间的资源错配显著降低了中国经济增长绩效,它使得产出、加总全要素生产率与企业进入率分别下降43%、19%与65%。并且实证分析也稳健的地支持了上述理论结果。

在中国经济已然迈入“新常态”的大背景下,如何通过改革保持经济较快健康增长是学者们和政府十分关切的课题。前述研究结果表明,当前中国国有与非国有部门间还存在着资源误配,中国经济远未达到增长的前沿面,仍然存在巨大的发展潜力。如果政府能通过改革,在依照《中共中央、国务院关于深化国有企业改革的指导意见》路线图提高国有部门生产效率的同时,减少非国有企业尤其是那些生产效率较高企业的融资约束、破除这些企业所面临的市场进入壁垒,进而减缓甚至是消除国有与非国有部门间的资源误配,“新常态”下,中国经济仍然有着较大的空间来提高经济增速,提升经济效率和激发企业参与活力,使得中国经济能够在一个较长时间内依然保持健康较快增长。

参考文献:略

注:原题:“资源误配、中国经济增长绩效与企业市场进入:国有与非国有部门的二元视角”。由作者本人对原文涉及理论模型、计量检验等方面的内容进行大量简化并最终改定,具体技术细节请参考原文。经授权刊用。