本报告将上一轮地方政府性债务治理界定为2010年6月至2013年7月期间的地方政府性债务治理,为期三年左右。它以2010年6月10日《国务院关于加强地方政府融资平台公司管理有关问题的通知》(国发〔2010〕19号)的发布为开端,大致以2013年7月28日审计署公开发布将全面开展政府性债务审计的通知为结尾。

为应对全球金融危机的冲击,中国实施了积极的财政政策和适度宽松的货币政策,在全球主要经济体中率先实现了经济的企稳回升。不过,地方政府性债务快速膨胀也如影随形而至。根据国家审计署发布的《全国地方政府性债务审计结果》(审计结果公告2011年第35号),2009年地方政府性债务增速高达61.92%,比2008年增速高38.44个百分点。根据银监会的数据,2009年末地方政府融资平台贷款达7.38万亿元,比2008年增长70.4%。

地方政府对地方政府性债务负有偿还责任、担保责任或一定的救助责任。地方政府性债务膨胀速度大幅超过了地方政府可支配财力增速,意味着财政风险的快速积累。同时,由于举债主体存在预算软约束,运作不够规范,金融机构自身也有严重道德风险,存在信贷管理缺失等问题,加之“信贷激增”本身就是大规模金融风险的先行指标①,其中蕴含的金融风险也不容忽视。为此,我国于2010年6月开展了一轮以地方政府融资平台债务治理为核心的地方政府性债务治理。

2010年6月,国务院出台《关于加强地方政府融资平台公司管理有关问题的通知》,启动了地方政府性债务治理工作。随后,财政部、发展改革委、人民银行和银监会出台了一系列治理政策。根据我们在北大法宝数据库的搜索②,2010年6月至2013年7月间,国务院及中央部委至少出台了16项以地方政府性债务治理为主题的政策文件(见下表)。

序号

文件名称

发文部门

发文时间

1:

关于加强地方政府融资平台公司管理有关问题的通知(国发〔2010〕19号)

国务院

2010年6月

2:

关于贯彻国务院关于加强地方政府融资平台公司管理有关问题的通知相关事项的通知(财预〔2010〕412号)

财政部、发展改革委、人民银行、银监会

2010年7月

3:

中国银监会办公厅关于地方政府融资平台贷款清查工作的通知(银监办发〔2010〕244号)

银监会办公厅

2010年8月

4:

关于印发《地方政府融资平台公司公益性项目债务核算暂行办法》的通知(财会〔2010〕22号)

财政部

2010年10月

5:

关于做好下一阶段地方政府融资平台贷款清查工作的通知(银监办发〔2010〕309号)

银监会办公厅

2010年10月

6:

关于开展地方政府融资平台贷款台账调查统计的通知(银监办发〔2010〕309号)

银监会办公厅

2010年11月

7:

关于加强当前重点风险防范工作的通知(银监发〔2010〕98号)

银监会

2010年11月

8:

关于进一步规范地方政府投融资平台公司发行债券行为有关问题的通知(发改办财金〔2010〕2881号)

发展改革委办公厅

2010年11月

9:

关于农村中小金融机构政府融资平台贷款风险提示的通知(银监办发〔2010〕346号)

银监会办公厅

2010年11月

10:

关于加强融资平台贷款风险管理的指导意见(银监发〔2010〕110号)

银监会

2010年12月

11:

关于做好地方政府性债务审计工作的通知(国办发明电〔2011〕6号)

国务院办公厅

2011年2月

12:

关于切实做好2011年地方政府融资平台贷款风险监管工作的通知(银监发〔2011〕34号)

银监会

2011年4月

13:

关于加强2012年地方政府融资平台贷款风险监管的指导意见(银监发〔2012〕12号)

银监会

2012年3月

14:

财政部关于地方政府性债务管理系统推广运用的通知(财预〔2012〕378号)

财政部

2012年9月

15:

关于制止地方政府违法违规融资行为的通知(财预〔2012〕463号)

财政部、发展改革委、人民银行、银监会

2012年12月

16:

关于加强2013年地方政府融资平台贷款风险监管的指导意见(银监发〔2013〕10号)

银监会

2013年4月

资料来源:北大法宝。

梳理上表中文件,可以发现上一轮地方政府性债务治理政策具有以下基本特点。

首先,在参与部门方面,以银监部门为主导。一方面,银监部门出台的文件在数量上占绝大多数。在以上16项政策文件中,有14项是职能部门制定的文件。其中,银监部门牵头出台的文件有9项,占比64.3%;牵头及参与的文件有11项,占比78.6%。另一方面,银监部门的治理措施呈现出常态化的特征。在所有参与地方政府性债务治理的相关部委中,只有银监部门在2010-2013年的每个年度均出台了相关的治理政策。

其次,从融资主体看,以对地方政府融资平台的债务治理为重点。在以上16项政策文件中,绝大部分的主题仅涉及地方政府融资平台债务,没有或很少涉及对其他举借主体债务的治理。

再次,从融资方式看,以对贷款类地方政府性债务的治理为重点。直到2013年4月,银监会发布《关于加强2013年地方政府融资平台贷款风险监管的指导意见》,才在治理政策层面明确要对银行贷款、企业债券、中期票据、短期融资券、信托计划、理财产品等形式的融资平台债务进行全口径统计和监管。

最后,缺乏证监部门和保监部门的参与。在2010年6月至2013年7月间,证监部门和保监部门并没有出台以地方政府性债务治理为主题的文件。

(一)取得的成效

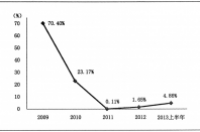

首先,贷款类地方政府性债务增速受到有效抑制。根据银监会的数据,地方政府融资平台贷款的增速大幅回落并控制在很低水平。2011-2013年,其增速仅分别为0.11%、1.65%和4.86%,大幅低于2009年和2010年的增速(见图1)。根据国家审计署的数据,2011年至2013年上半年,贷款类地方政府性债务③年均增速也仅为7.38%。

图1 地方政府融资平台贷款余额增速

资料来源:银监会。

其次,地方政府性债务管理制度和风险防范制度不断完善。根据国家审计署的数据,截至2013年6月底,省级、市级和县级政府中,出台综合性的政府性债务管理制度的比例分别为63.89%、76.21%和62.49%;建立了债务风险预警制度的比例分别为50.00%、39.90%和33.66%;建立了偿债准备金制度的分别有77.78%、64.96%和27.18%。

(二)存在的不足

首先,债务增速并未得到有效控制。尽管地方政府融资平台贷款增速被控制在很低水平,但2011-2012年期间,地方政府性债务年均增速为21.75%,2013年上半年同比增速达26.84%(见图2),较大幅度高于同期名义GDP增速和地方政府综合财力增速,地方政府的杠杆率和债务率进一步提升。

资料来源:国家审计署。

其次,债务结构恶化明显。一是高成本、不透明债务比重显著提高。截至2013年6月末,BT、信托融资、证券、保险业和其他金融机构融资等三类高成本、不透明债务达3.24万亿元,占所有地方政府性债务的比重达到18.1%,而在2010年末这三类债务的比重几乎可以忽略不计。与之相对应的是,低成本、透明度较高的债务比重显著降低。截至2013年6月末,银行贷款和债券这两类债务的比重为66.87%,比2010年末降低19.20个百分点。二是低层级政府债务比重有所上升。在省市县三级政府中,县级政府的偿债能力最弱。截至2013年6月末,县级债务达5.04万亿元,占省市县三级债务总额的比重为28.77%,比2010年末提高2.24个百分点。三是较短期限融资比重有所上升。截至2013年6月末,在政府负有偿还责任的债务中,将在两年半以内到期的债务比重达到61.87%;而在2010年末,在政府负有偿还责任的债务中,将在三年内到期的债务比重也仅为59.1%。

最后,对金融体系和实体经济产生了较大的负溢出效应。一是催生了影子银行体系的膨胀。受制于严格监管,地方政府融资平台及其他举借主体难以通过银行贷款满足融资需求。在存在地方政府隐性担保的情况下,“需求创造供给”,地方政府的融资需求催生了“影子银行”体系的膨胀,导致整个金融体系风险水平的提高。二是抬高了无风险收益率。在政府隐性担保没有祛除的背景下,对于投资者或金融机构而言,与地方政府性债务相关的影子银行体系金融产品基本没有风险或风险很低,其较高的收益率或融资成本意味着无风险收益率的显著提高,这系统性地抬高了社会融资成本。

(一)缺乏一个有利的宏观经济环境

政府债务累积具有反周期性。从全球金融危机后的主要经济体政府债务的变化情况看,几乎所有主要经济体的政府性债务规模和杠杆率都有显著提升。

上一轮地方政府性债务治理恰逢经济增速下行期(见图3)。特别是进入2012年后,GDP增速跌破8%,“稳增长”压力陡增。2012年5月,政策取向已经是将“稳增长”放在更加重要的位置。尽管中央十分重视激发民间投资,但由于民间投资市场化程度高,有很强的顺周期性,经济下行期的“稳增长”最终还是需要在很大程度上依赖于政府投资,这必定会增加政府性债务。

图3 中国GDP季度增速

资料来源:Wind资讯。

(二)缺乏必要的配套政策或配套改革

首先,缺乏有力度的积极的财政政策的配合。2011-2013年期间,尽管我国实施了积极的财政政策,但力度并不够。马骏(2014)基于财政脉搏的研究得出了这一结论。观察中央政府杠杆率的变化情况也能得出同样的结论。根据我们的测算,上一轮地方政府性债务治理期间,广义中央政府杠杆率甚至有所降低。2013年6月末,广义中央政府杠杆率为37.52%,略低于2010年(见图4)。中金公司的测算也呈现出类似结果(梁红,2014)。在财政政策力度欠缺或广义中央政府杠杆率不增加情况下,“稳增长”的债务负担便直接体现为地方政府加杠杆。

图4 广义中央政府杠杆率

注:广义中央政府债务包括国债、政策性金融债、汇金债、不良贷款历史债务、铁道部或铁路总公司债务和对外主权性债务,扣除项为剥离不良贷款发行的特别国债。值得注意的是,关于广义中央政府债务的口径与审计署审计结果公告2013年第32号《全国政府性债务审计结果》存在差异。差异之一在于本报告将政策性银行债、汇金债等项目也纳入中央政府债务计算。差异之二在于本报告并未区分政府负有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务,在计算杠杆率时并未按照一定系数对不同类型债务进行折算。

资料来源:审计署,Wind数据库,外汇管理局,铁道部或铁路总公司历年年报,工商银行、建设银行、农业银行、中国银行历年年报。

其次,缺乏地方政府官员考核机制改革的配套。上一轮地方政府性债务治理期间,地方政府官员考核机制并没有实质性的突破,仍具有很强的唯国内生产总值增长率论英雄的倾向。在这种背景下,地方政府也乐于承担“稳增长”的任务,争相加杠杆。

最后,缺乏地方政府融资平台改革的配套。地方政府融资平台存在明显的预算软约束,是利率不敏感融资主体,融资成本的增加并不会抑制其融资需求。同时,其运作也存在不少不规范之处,从而导致投资效率较低,这会导致大量无效的或不必要的融资需求的产生。

(三)治理政策存在缺陷

一是政策设着力点以融资供给方为重点,忽略了融资需求方。之所以选择以融资供给方为重点,可能是因为垂直的金融监管体制为对融资供给方的监管提供了便利或可行性。不过,在地方政府隐性担保存在的背景下,融资需求创造融资供给,矛盾的主要方面是融资需求方而非融资供给方。无论对银行业金融机构有多么严格和严密的监管,市场的力量均会使这些已经商业化运营的市场主体通过各类“金融创新”,“合规”地为地方政府性债务的举借主体提供融资。

二是政策设计以堵为主,疏导性政策不足。之所以以堵为主,可能是因为2009年和2010年上半年债务增速太快,需要以堵为主的政策快速治标,为治本赢得空间。不过,在有大量在建、续建项目融资需求和“稳增长”的背景下,地方政府性债务的增长有其必然性和合理性。以堵为主的政策虽然“成功”地控制了贷款类地方政府性债务,但由于后期疏导性政策跟进不足④,被抑制了的“刚性”贷款需求转化为了其他成本更高,透明度更低的地方政府性债务。

三是政策设计时忽略了证券、保险等行业的金融监管部门的参与,留下了监管漏洞。之所以出现这种情况,是与当时地方政府性债务的结构相关的。根据国家审计署的数据,截至2010年末,很少有地方政府性债务与证监会和保监会的监管领域相关。不过,这个缺陷在上一轮地方政府性债务治理过程中并没有得到及时的弥补,从而导致来源于证券、保险业和其他金融机构融资的地方政府性债务的大量增加。

四是过于重视债务规模的控制,而忽视了债务结构的优化。在上一轮地方政府性债务治理期间,并没有明确为债务结构负责的职能部门,也没有出台着力于优化债务结构的政策。对债务结构的忽视导致不利于债务结构优化,短期内有利于而长期不利于债务规模控制的治理政策被强有力地实施。

四、几点启示

1.要将地方政府性债务治理放在经济进入“新常态”和全面深化改革的背景下考量。若缺乏合理的宏观经济政策和相关改革不断推进的配合,地方政府性债务的治理难以取得实质性成效。

2.要合理设计地方政府性债务治理的目标或治理绩效的评估标准,既要关注债务规模,也要关注债务结构。要确定专门负责债务结构监测和优化的职能部门。关于债务规模,既要关注债务规模的绝对水平,也要考虑债务规模的相对水平,如杠杆率,以便为地方政府性债务的自然增长或刚性需求留出空间。

3.要全面、客观认识金融领域中市场的力量,不能仅仅依赖监管这种政府作用机制对融资供给方进行限制,更要通过改革的推进,如改革地方政府融资平台,祛除地方政府隐性担保,直接作用于融资需求方。

4.要基于全局,统筹协调各方推动地方政府性债务的治理。某一领域的显著成效或局部的优化从全局上看可能是系统的恶化。既要要求相关职能部门“守土有责”,也要通过加强顶层设计和建立健全协调机制避免“各人自扫门前雪”。

注释:

①Giovanni Dell"" Ariccia等(2012)认为“信贷激增”(Credit Boom)是金融危机的先行指标,并提出了信贷激增的两个判断标准。一是每年私人信贷占GDP比重提高超过10个百分点且偏离趋势超过1.5个标准差;二是每年私人信贷占GDP比重提高超过20个百分点。

②具体搜索方法是,在北大法宝数据库“中央法规司法解释”项下,以地方政府性债务,地方政府融资平台等关键词进行搜索,然后判断搜索结果是否为地方政府性债务治理方面的政策文件。

③对于这一指标,需要说明两点。一是贷款类地方政府性债务的范围除地方政府融资平台贷款外,还包括其他融资主体举借的贷款。二是国家审计署与银监会关于地方政府融资平台贷款的口径存在差异,不过这并不影响各自的纵向比较。

④尽管上一轮地方政府性债务治理期间实质性地放松了地方政府融资平台发行企业债券的要求,但仍不改变疏导性政策不足的格局。

参考文献:

〔1〕梁红,2014:“为什么近年来中国的杠杆率加速上升?”《中金公司研究报告》,11月13日。

〔2〕马骏,2014:“新常态与宏观调控模式”,《中国金融》,第15期。

〔3〕Giovanni Dell"" Ariccia, Deniz Igan, Luc Laeven, and Hui Tong, 2012, Policies for Macrofinancial Stability: Dealing with Credit Booms and Busts, IMF Staff Discussion Notes 12/06, International Monetary Fund.