北京时间昨天中午,澳大利亚联储降息25个基点,拉开了西方国家今年再度降息的序幕。随后,作为新兴经济体的马来西亚也宣布降息。

再接着,在美国股市开盘后不久,美联储宣布降息50个基点,决定降息的速度和幅度都超乎预期。但美股在短暂反弹之后又大幅回落。

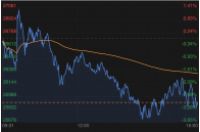

道琼斯指数3日走势图

由此我们不得不反思,在经济步入衰退过程中,在新冠疫情有蔓延趋势下,只采取降息或量化宽松的货币政策会起大作用吗?

若防控不到位 美国疫情存在扩散风险

美联储此次降息,在上周已经暗示了,由此也带来本周两个交易日的美股强劲反弹。但此次降息的速度仍比大家预期的要快,而且,降息幅度达到50个基点——大家普遍预期为25个基点。

降息的原因,不外乎三点:

一是包括美国经济在内的全球经济,从去年开始都在走弱,呈现衰退趋势,即便被西方国家所看好的印度经济,去年增速大幅回落,低于中国。所以,降息是大势所趋;

二是新冠肺炎疫情在中国爆发之后,海外蔓延又影响到全球产业链和供应链的正常运转,进而也给美国经济带来一定拖累;

三是目前正逢大选关口,特朗普要争取连任,势必希望美国股市不要暴跌,因为美国居民的大部分资产都是金融资产。

但是,特朗普在防控疫情方面所作的努力显然不够,例如,美国口罩的库存只占总需求量的10%,美国迄今没有像中国那样采取强有力的防控疫情举措,如取消集会、公共场所必须带口罩、学校停课乃至封城等。

如今,美国基本上采取了防治兼顾的政策取向:适当降低防控的强度,即轻症患者在家自行隔离,强化中、重症医院治疗力量,避免医疗体系崩溃,避免过度挤压医疗资源、避免社会恐慌过度冲击经济,从而破坏了正常的经济活动。

这种做法看上去是比较符合经济学原理的,追求合理的投入产出比。

但是,如果疫情失控的话,那么,这种看上去比较“经济实惠”的做法就会因小失大。

我们在周一发布了《海外疫情失控的概率有多大?》报告,认为“以国内防控措施的严格度和效果为标尺,评估海外疫情防控的难度:前景不乐观,失控的概率较大。从流行病传播模型来看,基本传染数要下降到1以下,才能控制疫情,而在其他参数控制得跟国内相同水平的前提下,人员的接触频率要比平时下降66%以上,这对不少国家的组织动员能力可能存在较大挑战。”

而我国之所以能够在这么短的时间内把疫情基本控制住,是因为我国通过严格的防控措施(类似于防控生化武器),将传染系数下降到了0.5左右(平均每个病人只能传染给0.5个人),而达到这一效果可能需要将人员之间的接触频率比平时下降80%——美国能做到吗?

美国要做到像中国这样的防控和医疗强度,需要付出巨大的财力,而联邦政府在这方面的能力显然是不够的,它必须向国会申请增加财政预算,提高赤字率水平,州政府也得如此。对于特朗普来说,要做到这些举措,会很艰难,且不利于大选中获胜。

目前,华盛顿州已经有9个新冠病例死亡,但由于美国目前检测新冠病毒的工具都不足,因此,实际感染新冠病毒的患者数量存在低估可能。假设按新冠肺炎2%的致死率看(目前湖北约为4%,湖北以外为0.89%),仅华盛顿州的确诊病例数量可能就有450人,但目前公布的全美国才117人。

因此,仅仅通过降息来应对新冠病毒对经济带来的冲击是不够的,不怕一万,就怕万一。如今,美国疫情传播地区已经出现了抢购食品的现象,如果疫情在美国扩散且持续时间超过半年,恐怕美国经济会雪上加霜,美国股市长达十年的牛市所经受的泡沫破灭压力则更大了。

美联储或无法承受连续降息之重

在其他西方国家纷纷采取负利率的背景下,大家似乎觉得美国也可以采取负利率,于是,认为美联储的降息空间还很大。

我觉得这种观念似有问题。以美债为例,截止2019年12月美联储持有美债占比仅为10.04%,而非美央行持有占比则高达28.86%,其中日本和中国央行的持有量分别居第一和第二。

最近,美国十年期国债收益率已经达到百年新低,如果美联储连续降息,导致美国国债收益率进一步下降,这会否引发各国央行抛售美债呢?即便某些国家央行与美联储达成默契不抛售,但不排除其他央行和持有美债的机构投资者不抛售。

过去因为美国与欧盟和日本之间的利差较大,使得日欧资金流入美国,给美国经济和金融带来资源。如果美国连续降息,会否导致资金流逆转呢?显然,降息是一把双刃剑。

因此,美联储必须顾忌持续减息可能造成对全球以美元为核心的货币体系的冲击。实际上,美联储的减息意义主要在于应对金融市场各类产品之间收益率或估值的平衡,试图维持金融稳定。但现实社会的各种问题却不是金融产品收益率的高低调整就能摆平的。

记得当年温家宝总理在提出应对美国次贷危机的举措时,说过一句话:信心比黄金更重要。如今,与美国股市的恐慌指数(VIX)负相关的黄金价格在持续走高,因此,采取更有力度的防控举措,投入更大的财力去应对疫情,这对于稳定美国民众疫情防控预期非常重要。

中国应该怎么做?

我国央行自去年以来,通过调整逆回购利率、LPR、MLF等方式来降息,同时也释放了大量流动性。这些举措都是十分必要,而且也是有效的。但货币政策毕竟是总量政策,对于当前经济中存在的主要问题,即经济结构问题,其作用还是有限。

例如,中小微企业的融资难、融资贵问题,很难通过降息或释放货币流动性来解决,资本市场也会出现对“降息”的钝化现象。还记得2015年央行五次降准、五次降息,但最后导致了股市暴涨,金融杠杆率大幅提升,场外配资规模几万亿,最终导致股市出现“异常波动”,由此也迎来了以脱虚向实为重要方向的供给侧结构性改革,三去一降一补。

如今,央行已经投放了超过3万亿的流动性,我们需要密切关注的问题是,这些钱流到哪里去了?最近A股市场的交易量都在万亿以上,场外配资又有卷土重来迹象。过去4年来,我们在金融监管方面付出巨大成本来控制这些金融乱象,一定不能让它死灰复燃。

在改善经济结构方面,财政政策还是比较有效的,而我国的政策优势恰好体现在国家财力充足上面。如国有土地、国有自然资源、国有企业、国有行政性资产等规模巨大,都是欧美日等国所望尘莫及的。

因此,需要通过此次疫情对经济的影响,来调整政府部门、企业部门和居民部门之间的结构,可以通过发行特别国债来优化中央和地方财政之间的负债结构,通过国企混改来优化国企与民企之间的投资结构,通过税改缩小贫富差距来优化居民部门的收入结构。

此次国内疫情的成功防控,体现了我国的体制优势。当然,为控制疫情所付出的代价,也是建国以来前所未有的,同时,也是值得的。如3月2日我国新增确诊病例只有125例了,但学校依然没有开学,集会被严禁,复工率不高——这一切,都是为了今后能更好让大家放心无忧地生活,安安心心发展经济。

但如果海外疫情失控,全球产业链、供应链的正常运转依然受阻,则中国作为世界工厂,也难以正常运转,影响到外贸、投资和就业等各方面。

因此,目前真是到了全球共命运、同呼吸的时候。美国、日本、意大利、韩国等所有疫情在传播的国家,不仅其本国经济受到负面影响,同样也影响到了中国。

这个时候,我觉得中国应该向这些国家派出医疗指导组,提供短缺的医疗物资,利用我们付出巨大代价所获得的防治技术,向他们传授经验,提供防控疫情的参考方案,真正打造人类命运共同体。