5 月 30 日,厨电品牌华帝股份打出了 " 法国队夺冠,华帝退全款 " 的口号。这一脑洞大开的营销方案,一时风靡全网。随着冠军大热门德国、阿根廷、葡萄牙、西班牙的相继离开," 当红炸子鸡 " 法国夺冠的呼声越来越高,华帝股份也因此大出风头。

然而,尴尬的是,华帝股份蹭热点很成功,但股价表现却很疲弱。从 6 月 14 日世界杯开幕以来,华帝股份股价由 20 元 / 股的价格跌至目前的 13.4 元 / 股。这其中,纵然有法国可能夺冠带来的 7900 万元退款利空效应,但第二大经销商失联引出的 " 暗雷 " 问题,才是重中之重。

早在今年 3 月,华帝股份正式宣布与法国足球国家队签约,成为法国国家队官方合作伙伴。作为法国队的赞助商,华帝股份借势营销,推出 " 冠军套餐 "。如果法国夺冠,在 6 月 1 日到 7 月 3 日期间购买华帝 " 冠军套餐 " 产品的消费者,将免单。

这不禁让外界为华帝捏了一把汗,如果法国队真的夺冠,华帝股份是不是亏大发了?

对此,华帝股份解释称 " 公司在本次营销活动开展前就已经对活动可能产生的赔付费用进行了预估,都在公司年度营销预算内,不会对上市公司业绩造成重大的影响。翻阅华帝股份近几年的年报,观察君发现高管口中的 " 营销预算 " 其实就是 " 业务宣传费 "。

2015 -2017 年,华帝股份的业务宣传费分别是 2.98 亿元、3.48 亿元、5.66 亿元,3 年的复合增速为 23.84%。由此测算的话,华帝股份 2018 年的业务宣传费大约是 7.0 亿元左右。

华帝股份的 " 夺冠套餐 ",其实是两款烟灶合一的产品。2016-2017 年,华帝股份这两项的成本加起来分别是 16.63 亿元、20.91 亿元,两年的复合增速是 12.13%。假如按照华帝股份近三年营业收入和营业成本同步增长的趋势,测算其 2018 年烟灶产品的成本大概是 23.45 亿元,平均每月成本为 1.95 亿元。

这也就意味着,2018 年华帝股份的营销预算远远大于一个月的产品成本,就算把 6 月促销卖出的产品退全款,仍在可承受的范围之内。

所以,华帝股份的高管说的没错,就算退全款,也不会对公司的业绩造成重大影响。正是基于此,华帝股份才敢这么大手笔押注法国夺冠。虽然名利双收的风险很大,但至少华帝股份的名气现在已经出来了。

为扩大营收,企业大幅度业务宣传费用增长也是正常的。但是,用巨额营销费用拉动营收增长,始终不是长久之计。

2017 年,华帝股份销售费用为 16.0 亿元,同比增长 40.51%。其中,业务宣传费 5.66 亿元,经销商促销费 4.55 亿元,销售服务费 3.04 亿元。而 2017 年华帝股份才实现净利润 5.1 亿元,仅为其销售费用的三分之一。

与此同时,华帝股份为了扩大市场、升级旗舰店等,给经销商加大了授信力度,其应收账款和应收票据也在节节攀升。2017 年,华帝股份应收账款为 3.94 亿元,同比增长 49.2%;应收票据为 5.67 亿元,同比增长 50.4%。由此可见,华帝股份增长的营收还没有变成真金白银。

自然而然地,华帝股份面临的资金压力越来越大。2017 年,华帝股份经营活动产生的现金流量净额为 3.69 亿元,同比下降 54.89%。销售商品和劳务收到现金占营收的比例也由 2016 年 83.52% 降至 2017 年的 68.54%。

现如今,浮出水面的是华帝股份第二大经销商渠道的库存积压、现金流断裂等问题,不知到隐藏在水里的还有多少暗雷,又将对华帝股份业绩造成多少拖累。

表面上看,华帝股份经销商的失联,只是一个 " 独立的个体事件 "。但实际上,这与其世界杯营销套路一脉相连,两件事情的背后均折射出华帝股份业绩高歌下、品牌知名度不足的现状。

华帝股份的主要产品包括油烟机、灶具、热水器、橱柜、消毒柜等。2017 年,前三位产品占营收比例分别为 40.5%、29.2% 和 17.7%,合计占比达 87.4%。以吸油烟机为例,根据中怡康数据,2017 年华帝股份的线上线下市场份额基本趋同,均低于老板、方太 10 个百分点左右。

从线下市场来看,老板、方太、华帝的油烟机市场份额分别为 26.5%、22.8%、9.5%。从线上电商市场来看,老板、方太、华帝的油烟机市场份额分别为 21.4%、21.1%、11.8%。

不仅如此,华帝在天猫、京东、苏宁三家线上销售渠道的关注度也不如老板和方太。2017 年,老板、方太、华帝线上渠道的关注人数分别为 182 万、121 万、115 万。

或许是早早就意识到品牌力不足的问题,在董事长潘叶江主政之后,2016 年,华帝股份推出坚持高端品牌定位不动摇的战略规划。

为助力高端化战略转型顺利推进,华帝股份的渠道变革于 2017 年下半年起开始加速,寄希望于在品牌高端化带来均价提升的基础上,通过新建专卖店、旗舰店和改造原有渠道,带来销量上的提高,进而实现量价齐升。

此外,在渠道升级上,华帝股份还逐步淘汰跟不上战略转型的经销商,取消直供经销商,规范销售政策,取消一揽子特殊销售政策,统一全国客户提货价。2017 年末,华帝股份的一级经销商数量从原先的 160 个减少到 133 个。

华帝股份的第二大经销商王伟,或许正是上述渠道变革中的 " 牺牲品 "。

目前依旧处于失联状态的王伟,是华帝股份在北京、天津地区的一级经销商,其跑路源于欠下的巨额债务。据悉,王伟负债已达 1.5 亿元,积压库存也有 1 亿多元,占其 2017 年提货金额的 61%。

对于王伟资金链断裂、库存积压的问题,华帝股份解释称,在取消一揽子特殊销售政策后,王伟未能自调整后未能调整经营思路,渠道建设速度缓慢,产品销售结构长期不合理,导致市场出货缓慢,造成一定的库存规模积累。由此可见,华帝股份的渠道变革在一定程度上的确动了部分经销商的 " 奶酪 "。

不过,整体来看,库存积压的深层次原因还是华帝产品畅销力度不足。

根据中怡康数据,在 2018 年 618 厨电畅销榜中,油烟机零售额前三名是老板、方太、美的,华帝股份则位于第四位。在 10 款油烟机市场畅销机型中,方太和老板包揽前三,华帝股份只有一款机型为 CXW-238-i11083 的产品。

除此之外,多年高速增长的厨电市场在 2018 年上半年急转直下。据中怡康测算, 2018 年 1-5 月,厨电市场规模为 369 亿元,同比增长 -4.2%。整体市场的负增长,也在一定程度上拖累了华帝产品的销售份额。

华帝股份最近屡出 " 风头 ",可能与其 2019 年实现含税营业收入 100 亿元的目标相关。

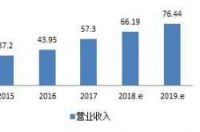

早在 2013 年,华帝股份便提出 " 五年百亿 " 的营收目标,2014 年更提出 " 五年双百亿 "(营收和市值)的目标。截至目前,华帝股份的市值目标已经实现,但离营收百亿的目标还有一定距离。2015-2017 年,华帝股份的营收分别为 37 亿元、44 亿元、57 亿元。

两年之内,华帝股份的营收要从 57 亿元跳涨至 100 亿元,这是不是有点痴人说梦?

自董事长潘叶江入主华帝股份之后,2015-2017 年,华帝股份的营收由 37.20 亿元增至 57.30 亿元,年复合增长率为 15.49%。由此预测,2019 年华帝股份的营收,则为 76.44 亿元,与 100 亿元的营收目标仍有 23.56 亿元的差距。

那么,华帝股份赖以依靠的品牌、产品、渠道 " 三架马车 ",能否为其提供强劲的驱动力?

首先,从品牌上来看,相比另两位厨电巨头方太和老板,华帝除了高端产品略显逊色外,体量也不够格。

红顶奖组委会发布的《2017 年中国高端家电产品消费者调查报告》显示,高端消费者购买油烟机考虑的前三品牌依次是方太、老板、樱花,购买洗碗机考虑的前三品牌依次是方太、西门子、美的。

2017 年,号称不上市的方太电器营收突破百亿,成为厨电行业首个迈入百亿俱乐部的企业。老板电器则突破 70 亿元营收,华帝则紧随老板之后排行第三,实现营收 57 亿元。无可挑剔地,资历最老的老板电器成了行业领头羊,华帝股份虽是方太电器的前辈,却被方太反超甚至甩出一大截,无可置疑成为 " 小弟 "。在品牌不够深入、品质不够高端的背景下,华帝股份的产品均价似乎也难以提高。

其次,从产品上来看,华帝现有产品不仅要面对两位厨电巨头方太和老板的竞争,还有来自家电巨头美的、海尔的夹击。

根据中怡康数据显示,在主要品牌线下市场零售份额占比中,2017 年华帝的吸油烟机、燃气灶的市场份额与海尔相应产品的市场份额分别相差 5.6、7.4 个百分点;与美的相应产品的市场份额仅相差 0.8、4.4 个百分点。

在主要品牌线上市场零售份额占比中,2017 年华帝股份的吸油烟机、燃气灶的市场份额与海尔的相应产品的市场份额分别相差 7.1、11.4 个百分点;与美的相应产品的市场份额分别相差 -2.5、1.8 个百分点。

定位于厨电市场的华帝与集中于家电市场的美的、海尔相比,烟灶市场份额差距较小,这意味着未来华帝想在厨电市场维持现有市场份额,压力山大。

除了现有产品面临激烈竞争的情况,华帝的未来发力产品也缺乏竞争力。

机构预测未来厨电市场将聚焦在洗碗机和嵌入式设备方向,华帝股份虽然于 2017 年开始在这两方面发力,但与行业巨头老板和方太差距似乎更大。

数据显示,2017 年,方太、老板、华帝线下洗碗机销售份额分别 38.5%、7.8%、0.2%,线上洗碗机销售份额分别为 27.1%、21%、1.9%,其他嵌入式设备的市场份额也大同小异。

2017 年,洗碗机线下市场 TOP3 品牌西门子、方太、美的市场份额占比达到了 89.2%,线上市场 TOP3 品牌份额占比达到了 83.5%。2017 年,嵌入式产品线下市场 TOP3 品牌分别为西门子、老板、方太,品牌份额占比也基本处于 80% 以上。

总的来看,华帝股份意在发力的洗碗机、嵌入式产品,目前基本上已经形成少数寡头垄断的格局,想在发力产品上站稳脚跟,阻力重重。

值得注意的是,2017 年华帝将热水器产品作为增量市场培育。而据国家信息中心数据显示,2017 年,燃气热水器 TOP3 品牌的市场份额占比达到 64.87%。而电热水器行业已形成海尔、美的、A.O。史密斯三巨头称霸的稳定局面。华帝股份想要从中分一杯羹,似乎也有点困难。

最后,在渠道上,正是由于品牌、市场拼不过,华帝股份才在营销网络上苦下功夫。但巨额销售费用拉动营业收入增长的同时,究竟能带来多少效益,还需要时间证明。如今,第二大经销商失联,似乎 " 不会对公司业绩造成影响 ",但是,华帝其他经销商们是否又能 " 安然无恙 " 呢?

未来,少帅潘叶江治下的华帝股份将如何迎来 " 百亿时代 ",观察君拭目以待。

来源:新浪科技