今年的平安夜,京东过得一点也不平安。

12 月 25 日一大早,就传来了京东股价重挫的消息——一度下跌逾 8%,触及 19.26 美元,最终京东股价跌幅达 6.31%,报收 19.75 美元,市值 280.17 亿美元,距 19.00 美元发行价仅一步之遥。

而在此前,明尼阿波利斯市亨内平县检察官办公室宣布不予起诉刘强东的消息一经发出,京东股价短线飙升超 10% 至 21.90 美元上方刷新高。截至周五收盘,京东上涨 5.88% 报 21.08 美元,市值超 304 亿美元。

但经历了周一的大跌后,京东此前因刘强东免于被起诉的股价涨幅又通通被吐了出来。

也许就在下一个交易日,京东就要破发了。

2014 年,京东曾创造了在纽约上市的中国互联网公司中最大的一次 IPO。上市首日,京东股价较发行价 19 美元上涨 10%,报 20.90 美元,市值为 286 亿美元。

京东股价第一次逼近发行价发生在 2016 年。

公开资料显示,2016 年 6 月的时候,新加坡毕盛资管高级分析师 Sid Choraria 针对京东发表了一篇报告,这篇长达 50 页的文章分析称,京东存在商业模式无法依赖 GMV 的增长等问题,其股价被 " 极度高估 "。

Sid Choraria 批评那些持续亏损的电商企业存在着股价被 GMV 推升至极度虚高的现象,直指 GMV 这样的指标让市场忽略了传统资产负债表和现金流质量分析,只依靠对未来盲目的乐观预期,就为企业支付更高的价格。他点明,京东在成立长达 12 年之久的时间里长期保持着亏损。

大势所趋,投资人对京东的耐心存量已经不足,就在这份报告发表之后,京东股价持续下跌,一度逼近 19 美元发行价,较历史高点缩水近 45%。

而后的故事已经被大家熟知——京东还是慢慢爬上了 500 亿美元市值的大关,成为中国排名第二的电商企业,也曾被认为是最有可能冲击 BAT 格局的新巨头,"BATJ" 的概念随之问世,京东再也不是那个能被一篇报告左右股价的京东了。

但是,不久前的那次逼近破发,让京东惊出了一身冷汗。

2018 年 11 月 23 日,京东收跌 5.26%,报 19.27 美元,市值 278.8 亿美元。到这个时候,自 9 月份刘强东事件爆发,京东股价已经累计下跌 35%,市值也缩水了 150 亿美元,京东又一次徘徊在了破发的边缘。

这段时间京东的几次接近破发,不仅跟资本大环境和刘强东案有关,也和京东本身的业绩表现平平有直接的关联。

京东今年交出的成绩单差强人意。

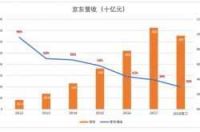

2018 年前三个季度,京东营收同比增幅分别为 33%、31% 和 25%,在逐季下滑。2018 年前 9 个月,京东营收为 3272 亿元,同比增长 30%。同时,京东活跃用户数首次出现下降。截至 2018 年 9 月 30 日,年度活跃用户数(过往 12 个月至少有一次购物行为)为 3.05 亿,比 6 月 30 日少 860 万。也就是说,京东的人口红利已经吃得差不多了。

而两年前被分析师 Sid Choraria 吐槽的 GMV,对京东来说,也确实没有了什么剩余价值。京东已经 " 未雨绸缪 " 地使用上了新 GMV 的计算方式。这样一来,其金额大致比旧口径高出 40% 之多,让数字不至于很难看。

过去的京东还会披露 GMV 具体的构成,比如自营营业额是多少、来自第三方卖家的营业额是多少,3C 和家电占多少、日杂百货占多少。而如今京东的财报只会给出一个并不知来历的阿拉伯数字。新 GMV 将一些细节都隐藏在了这个大大的数字背后。

而那个能直接控制京东股价走势的直接因子,显然还是刘强东的明大事件。

刘强东的道歉信姗姗来迟,虽然他强调自己没有触犯任何法律,但是已经发生的事实让刘强东的名誉和公司的形象都直接受到了折损。但刘强东要得到市场、投资者和消费者的原谅,不知道要到什么时候了,借用中国妇女报的一个点评:" 这一次没事儿了,但不能跟个没事儿人似的。"

虎嗅研究总监 Eastland 在虎嗅 11 月 20 日的文章《京东没有奇迹》中认为:

对京东投资人来讲,宏观经济及京东业务等因素是 " 天灾 "," 刘强东出事儿 " 是 " 人祸 "。天灾人祸齐至,不到一年财富缩水 50% 以上,没有人对他们说声抱歉。

圣诞节是美股休市的一天,京东还有喘息的机会,但破发可能是大概率事件。

来源:虎嗅APP