腾讯在 2018 经历了不平凡的一年,一方面舆论有对其关于 " 投行化 " 的批评,认为以投资公司标准参照,腾讯有高估可能;而另一方面,在游戏政策收紧背景下,这一现金牛业务成长放缓,也为未来蒙上重重不确定性。

在 2018 年 Q4,腾讯进行了组织调整,高举产业互联网大旗,收入要从 2C 转为 2B,最近又有消息爆出,再要进行 10% 的中层员工裁撤,对组织内 " 老白兔 " 进行优化。

在此,我们有必要来总结腾讯模式在过去的经验,再分析未来其发展的潜力和方向,对腾讯进行公允客观的评判。

2018 年,腾讯总收入达到 3126.9 亿,较上年增长 32%(为三年内最低),但 Q4,总营收同比增速为 28%,而 2017 年同期数字为 51.4%。

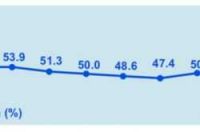

再看利润率表现,从 2016-2018 年,毛利率由 55.6% 降为 45.5%,净利润率则由 30.3% 降至 25.7%,这也直接说明:腾讯的盈利质量开始发生变化,开始离开 " 躺着赚钱 " 的舒适区。

2016 年 Q1 至 2018Q4 毛利率下降趋势明显

从具体业务看,投资和游戏一直是腾讯的支柱业务,在这几年又有何变化呢?

腾讯倾向于投资,其原因大致有三:

其一,此前高成长高利润率的业务发展中,积蓄动辄数千亿的资金,投资可以直接提高资金利用率;

其二,在移动互联网转型中,腾讯以微信和 QQ 两大入口作为筹码,对关键领域的重点企业投资,可视为公司战略层面的帮助;

其三,在海外市场进行了游戏类企业的投资,也提高产品的出海能力。

以上三者是腾讯投资的核心逻辑,效果可以用投资回报评价,但其运营理念与投行类公司是不同的,用腾讯投资完全对标投行企业也是不客观的。

2018 年,腾讯投资业务净收益为 140 亿(287 亿公允价值收益净额 +29 亿处置投资公司收益净额 -176 亿收购减值拨备),占经营盈利的 14.3%,2017 年该数字为 11.9%。

2018 年随着拼多多,趣头条,美团等类企业进行的 IPO,腾讯获得较为可观的投资性收益,但若剔除此部分收入,主营业务的经营利润增长将由 8.1%,调整为 6.4%,换言之,在2018 年投资业务增速仍然是跑赢腾讯大盘的。

但在 Q3 之后,腾讯已经有意调低了投资的增长。

2018 全年,在腾讯对联营公司投资变动中,增加投资量 409 亿,由优先股转拨至联营投资科目净增量为 716 亿,但在截至到 Q3,以上量数据分别为:388 亿和 686 亿,相比之下,Q4 对联营公司投资增加可谓寥寥。

在前多年高速发展之下,Q4 突然对投资业务急踩刹车。

究其原因,我们从上文的投资业务的三大理由入手。

在以游戏为支柱业务的腾讯收入模型中,不仅以社交网络为载体获得强增速,且具有强现金流的特点,在此模式中,腾讯拥有了大笔现金,在 2016 年经营活动产生现金净额为 655.2 亿,到 2017 年该数字为 1062.4 亿,但在 2018 年末,该数字为 1064.4 亿,几乎与上年持平。

原因在于,当高性价比的游戏业务放慢速度之后,腾讯加大了对内容的投入,以补贴形式对短视频、直播等内容进行资金倾斜,在过去 2-3 年的竞争中,腾讯频频对内容补贴,但仍然难称得上取得阶段性胜利。

基于此,腾讯接下来仍然会加大内容补贴,这也会一定程度上削弱出于现金保值为目的进行的投资业务比例。

从产品运营看,在之前腾讯投资的领域中,从直播、短视频再到电商,几乎包含了互联网的所有形态,而在实际运营中,其对腾讯系护城河的帮助并未同步放大,甚至与其核心业务尚有冲突。

以内容投资为例,腾讯投资了趣头条,自己也有快报和 QQ 看点同质化产品,投资了快手,自己也有微视,这意味着,从资源配比层面看,自身与投资容易出现纠结,尤其在当下自身业务亟需发展背景下。

2018 年批评腾讯投行化的一大理由为,腾讯近年缺乏成功产品运营案例,这也是投资业务和自我孵化产品在资源分配中出现不适的体现。

当然,外部的 " 资本寒冬 " 也是腾讯资本必须面临的问题,尤其在移动互联网寡头化时代,公司创业门槛急剧增加,成长性变差,融资风险陡然提高,这对腾讯投资都难以称得上是好消息。

随着移动互联网格局成型,新独角兽企业冒出空间压缩,腾讯投资目标也随之减少。

那么,游戏业务又是如何呢?

2018 年,智能手机游戏收入共计 778 亿,较上年增加 24%,其中 Q4 收入为 190 亿,同比增长 12%,环比 Q3 的 195 亿减少 5 亿,全年 PC 游戏收入 506 亿,下降 8%,Q4 减少 13%。

在未遇到牌照问题之前,游戏业务的增长均在 30% 以上。

再看收入细节。

2018 年,腾讯在游戏运营中,着重加强了货币化率的效果,如 MMOG 游戏 ( 多人对抗游戏 ) 的 ARPU 由 2017 年末的 400-600 元,增加到 2018 年期末的 480-820 元,而该数据在过去的三年中,其增速是缓慢的,在 2017 年 ARPU 甚至有回落的历史。

这意味着,在行业大势一片大好之时,腾讯游戏更倾向于蓄水增加收入,通过头部游戏策划,吸引用户涌入,腾讯也成为彼时游戏红利的主要收割者。

2015-2018 年分季度 MMOG 运营情况

但随着政策收紧,新游戏迟迟未能商业化(以 " 穿越火线 " 为代表),在原有游戏的生命周期局限性因素之下,腾讯加大对用户 ARPU 的运营,以此来提振游戏收入。

当付费游戏玩家增长遇到阻力,ARPU 的潜力也面临用户喜好、竞争等多方压力,这是腾讯游戏最难客服的命题。

此外,政策收紧对于游戏行业而言,意味着行业总盘子的增量基本被限制,增长空间取决于牌照,这对于此前保持快速发展的腾讯而言是个相当大的问题,以今天腾讯的体量,限制性的游戏行业增长迟早会拖累营收速度。

这也可以看出腾讯开始进行游戏出海的原因,但目前基本面尚在国内,腾讯需要转移游戏业务到其他新兴业务之上。

总结该部分重点:高性价比游戏业务压力加大,腾讯新兴业务现金消耗巨大,从现金配置到大环境,腾讯都很难维持高比例投资。

这也意味着,占腾讯营业利润收入一半左右业务需要进行调整,那么究竟是何呢?

低估的广告 ARPU,商业化和集团配合裹足不前的微信

去年下半年开始,腾讯在组织架构进行调整,重点在向 2B 业务进军,尤其强调了腾讯云的业务。

短时间内云计算很难成为腾讯的现金牛,云计算行业是典型规模效应盈利产业,AWS 发展 7 年开始盈利,阿里云 2018 年营收过 200 亿,尚在亏损,腾讯云 2018 年总营收为 91 亿,当下仍处于高投入阶段。

2018 年,腾讯广告收入共计 581 亿元,其中社交广告总量为 398 亿,若以微信的 10.98 亿用户为用户总量参照,当年社交广告的 ARPU 仅有 36 元,此数据不仅低于小米(全年在 80 元左右),且低于同样以社交平台著称的 Facebook(亚太地区 2018 年 ARPU 为 70 元)。

腾讯拥有直播、短视频、信息流、视频、应用分发等多种平台,拥有多种广告形式,腾讯的 ARPU 理应更高,有此表现着实不该。

分析原因,大致有:

1. 在相当长时间,腾讯自有新产品占据重要推广位置(尤其是游戏业务),影响广告变现;

2. 在长期靠游戏收入运营中,腾讯对广告变现一直佛系,如微信发展多年之后才开始进行朋友圈广告尝试。

但当下,腾讯的广告业务若以 Facebook 为参照,理应至少有 1 倍以上增长,在 Q4 社交广告也获得了 44% 同比增长,但远远不够。

再对比字节跳动,2018 全年广告收入接近 500 亿,当期 MAU 大致为 5 亿,年 ARPU 为 100 元,腾讯的数字的 3 倍。

2016-2018 分季度增值和广告业务毛利率情况

信息流内容、短视频超强的广告价值,对腾讯有十足的吸引力,从去年至今,腾讯不间断与字节跳动打口水仗,核心乃是争夺用户,使之成为广告现金牛。

其胜算关键在于产品运营能力,目前来看腾讯距离仍然很大,微视烧钱至今仍未对抖音造成绝对压力,而发布后不久被寄予厚望的 yoo 视频最近也传来夭折消息。

不妨将重点放在基石产品上。

在腾讯旗下两大聊天类软件中,QQ 的商业化最为彻底,在游戏成为现金牛之前,QQ 堪称营收的股肱之臣,以 QQ 空间为代表,进行了多种增值和广告变现形式。

在微信发展之初,QQ 对微信进行了 " 自杀式扶持 ",如将离线 QQ 消息、在线邮箱以及通过 QQ 号寻找好友形式,将自身社交网转至微信处。

在 QQ 的支持之下,微信获得爆炸式增长,张小龙封神,但却透支了 QQ,在 2017 年末,MAU 首次跌破 8 亿,为 7.83 亿。

在微信发展前 6 年,QQ 对其支持不可谓不大,舆论中过分吹捧张小龙,而忽略腾讯集团的支持,也是相当不客观的。

在 2016 年前后,QQ 开始与微信切割,如以上支持几乎全部停止,待到 2018 年,QQ 的 MAU 维持在 8 亿以上,进入相对稳定阶段。

在两大应用产品分工中,QQ 在其范围内,将商业化进行淋淋尽致,QQ 看点,QQ 空间以及弹窗,对话窗口,广告无处不在,而微信则主要负责 " 理想 ",高品位,工程师产品标杆,情怀等关键词围绕在微信和张小龙中。

截至目前,微信的广告变现主要以朋友圈广告、小程序为主,其中前者在运营 3 年后,在 2018 年才开始进行每用户单日两条广告的尝试。

微信商业化受 " 理想 " 局限,不仅使得在广告潜力挖掘上远不如同类企业,且对腾讯集团的核心业务支持不足。

在腾讯与字节跳动数次的斗争中,微信除对部分产品进行屏蔽之外(且为表示中立,一度封杀包括自有业务在内的产品),对其他业务支持甚少(QQ 完全不同),微信犹如腾讯国中之国。

当然,微信方面以用户体验为理由,如此乃是本着对用户负责任态度。这种说法也是不全面的,QQ 已经如此商业化,但仍然有 8 亿以上 MAU,作为一家垄断性产品,适度商业化和对兄弟产品的支持其影响并未有想象中大。

从长期来看,腾讯广告业务完全可以取代游戏下降空间,成为年营收千亿级别主力业务,但短期内,一看信息流产品对字节跳动的竞争,二看微信的商业化进程,包括广告形式、单价以及其他尝试;三看,微信与集团业务线之前的协同作用。

总结全文:腾讯的未来还是光明的,但腾讯的组织架构调整远未成功,在此关键时期,腾讯仍然要着力进行组织调整,充分激活个体能力,释放新的增长点。

否则,腾讯真要在黑暗中摸索许久。

来源:钛媒体