今天说一下零售巨头,永辉超市。

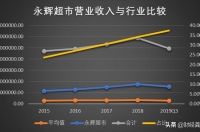

我为什么说它是零售巨头呢,来看一组数据。在可比A股上市公司中,主营超市业务的一共12家,12家可比上市公司中2019年前三季度营收共计1700亿,平均营收142亿,2018年全年营收共计2070亿,平均172亿,而永辉2019年前三季度和2018年全年营收分别为635亿和700亿,占行业总额比重分别为37%和34%,分别超出平均线348%和300%。

永辉超市成立于2001年,2010年上市,2010年至2019年前三季度,公司净利润从3亿增至接近15亿,总资产从66亿增至452亿,股东权益从38亿增至207亿,总资产与股东权益增速分别为5.8倍和4.4倍。其中资产负债率变化不大,从最初的42%到2019年前三季度的50%。近十年永辉资产的增加,主要是由于股东权益和净利润共同推动的;而其中少数股东权益占比一直较低,2010年为400万元,到2019年前三季度为2.13亿元,只占合并报表总资产的0.28%,可以说永辉的发展一直以来依靠的是内生式增长,而非投资并购等外延式发展。

驱动利润的因素有哪些?

公司近十年销售毛利率无大大变化,维持在20%左右,而驱动利润增长的直接因素则是营业收入的规模。为了考察收入规模增加的驱动因素,我们列举了永辉超市营收与开店数量的关系。

(因目前只公布到2019年前三季度的报告,2019年仅取了前三季度的数据)

永辉超市目前累计超市业态的数量为830家左右。从图中可以看出营业收入与门店数量变化趋势几乎完全一致。

网上有很多关于永辉超市的财务比率分析,与其他超市的对比,实际上关于具体的财务比率,永辉超市并不比同行高多少,有一些关键指标,比如ROE(净资产报酬率)比不上家家悦,存货周转率则处于中等偏上,略低于华联商超。我们列举了销售毛利率同样处在21%左右的5家A股公司对比,如下:

另外销售期间费用率,永辉超市2018年年报公布为20.86%,在12家超市公司中并无明显优势。

那么永辉超市的核心竞争力在哪里,绝对是规模。那么,在保证整体财务比率不滑坡的前提下,不断扩张开店其背后则是在资本市场上的如鱼得水。

2010年上市,上市以来直接融资超过50亿,最新的股权结构显示京东系(牛奶公司)和腾讯位居第一大和第五大股东。

而在最新的采访中,永辉总裁李国表示2020年开店目标将会定在150家。

从连续数年的定期报告来看,迫切想要转型的永辉超市,除依靠生鲜引流的传统门店以外,新业务并未产生稳定收益,2019年三季报显示,曾被给予厚望的联营企业永辉云创、彩食鲜和上蔬永辉亏损3.6亿,前两者相继剥离出上市公司,不出意外上蔬永辉也将剥离出来。

对新零售新业态,一方面行业面临巨大竞争,另外一方面擅长传统门店经营的永辉尚未把握其中的奥秘,永辉依然摆脱不了靠不断扩大规模来提升利润的路径依赖。而在传统经营方面,永辉分别控股和参股了湖北与四川最大的连锁超市中百集团和红旗连锁。

虽然已经干到超市行业第一,但对于新零售的冲击和新业态转型,永辉依旧任重道远。这一次的疫情给了永辉新零售一个预演的战场,至于互联网巨头的加持,是否能改变一贯的路径依赖,拭目以待。