远东资信研究部:翁欣

邮箱:research@fecr.com.cn

摘 要

房地产信托是指信托投资公司发挥专业理财优势,通过实施信托计划筹集资金、投向房地产业并对其进行管理的业务,主要分为债权型、股权型、收益权型以及组合型业务模式,主要是参与地产项目招拍挂拿地阶段、前期工程阶段和工程项目施工阶段。2015年一二线城市房价快速上行,房地产政策调控也由温和转向控制,逐步趋严。2017年至2018年是监管大年,资管新规等一系列监管措施限制委托贷款、多层嵌套、明股实债等业务,作为通道的房地产信托业务严重受限。

2019年,房地产行业政策的定位是 “坚持房子是用来住的、不是用来炒的”,政策对房地产调控的主基调依然趋严,但同时也有结构性微调放松。房地产信托需提高主动管理能力,加快向真实股权投资业务转型,并积极探索住房租赁业务。

房地产信托是指信托投资公司发挥专业理财优势,通过实施信托计划筹集资金、投向房地产业并对其进行管理的业务。房地产信托业务主要分为不动产信托和资金信托,本文所指的房地产信托主要是指房地产资金信托业务,即指委托人将自己合法拥有的资金委托给信托公司,并由信托公司按照委托人的名义将资金投向房地产业并对其进行管理。房地产信托的资金来源主要有集合信托资金、单一信托资金和自有资金。2018年资管新规出台后,银行理财资金通过单一信托资金投资房地产的信托业务大幅减少。

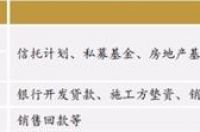

房地产项目在开发阶段主要可以分为招拍挂拿地阶段、前期工程阶段、工程项目施工阶段和工程竣工阶段。在拿地阶段以及前期工程阶段,此时“四证”未办齐全,项目公司无法从银行获得开发贷款,此阶段的主要融资方式主要通过信托计划、私募基金、房地产基金融资或者自有资金投入为主。工程项目施工阶段,此时主要融资方式为银行开发贷款(约占30%)、施工方垫资(约占30%)以及销售回款(约占30%)等。工程竣工阶段,主要通过销售回款来置换前期的开发贷款。

表1:房地产各开发阶段主要融资形式

资料来源:远东资信整理

(一)信托贷款业务

房地产信托业务主要模式可分为债权型、股权型、收益权型以及组合型。其中,债权型主要是发放信托贷款,需要满足地产融资的“四三二”条件(注:信托中的“四三二”具体是指地产商必须“项目‘四证’齐全、企业资本金达到30%、开发商二级以上资质” )。股权型主要有股权投资和明股实债模式。收益权型主要通过租金收益权、应收账款收益权或者收益权远期受让方式进行。组合型主要指夹层融资,通过“股 债”模式可以为项目公司提供前端融资,以补充项目公司资本金。

资料来源:远东资信整理

(二)收益权业务

收益权业务是指信托公司以信托资金受让资产收益权或者股权。收益权可附加回购条款,由出让人在约定时间内按照约定价格回购该资产收益权或股权。收益权模式下,通常由集团公司对项目公司融资进行次级/劣后投资,并承诺差额补足。

(三)股权投资

股权投资是指信托公司与房地产开发企业合资成立项目公司或者向项目公司股权增资,通过项目公司开发建设房地产项目。在此模式下,信托公司与房地产开发企业共同承担房地产开发建设的风险并按照股权比例分享收益。其中,信托公司为财务投资者,房地产开发企业负责开发项目的具体运营事项。在风控措施上,信托公司可通过派驻董事、财务负责人等以实现对项目公司的管理。除单纯股权融资外,信托公司也可通过“股 债”的结构设计,以组合形式参与投资。

图3:房地产股权融资业务交易结构

表3:房地产股权融资业务基本要素

资料来源:远东资信整理

图4:2000年至2018年商品房销售额及销售面积

资料来源:Wind资讯、国家统计局,远东资信整理

资料来源:Wind资讯、国家统计局,远东资信整理

2003以来,房地产信托政策不断落地。人行121号文主要是对房地产信托信贷业务提了三个要求,分别是加强自有资金、要求“四证”齐全、明确首套房与二套房贷利率差异。2004年-2005年的政策主要还是强调地产项目资本管理,重申未满足“四三二”的项目不能进行贷款。2006年至2007年,受到金融危机影响,房地产业务开始走下坡路。对于房地产信托业务,监管更加明确:不能给房地产公司发放流动性贷款。2007年的政策,银发359号文要求对已抵押房产,在购房人没有全部归还贷款前,不得以再评估后的净值为抵押追加贷款。

2008至2009年,政策还是围绕“四三二”做要求。银监发84号文主要还是围绕项目资本金,更加明确了股东借款、银行贷款等债务性资金,除商业银行私人银行业务外的银行个人理财资金、债务性集合信托计划资金不得用于补充项目资本金。2010年的调控政策主要明确了两点:第一、控制结构化参与信托贷款的优先劣后比例;第二、信托资金不得发放土地储备贷款,这对房地产前端融资业务造成较大影响。

2014年,银监会放开资管业务,资管业务不再是信托公司的专利。券商资管、私募基金都可以从事资管通道业务,这对房地产信托行业造成很大冲击。房地产信托的优势不在,无明显资金优势,只是作为银行信贷业务的补充。同时,2014年,银监办发99号文要求规范资金池,这也为央行为后续整顿资金池的相关政策埋下伏笔。

图6:2011年至2018年一二三线城市住宅价格指数

资料来源:Wind资讯、国家统计局,远东资信整理

2015年是房地产发展的拐点,一二线城市房价快速上涨,三四线城市价格尚未启动(图6)。由于房价过快上涨,房地产政策调控也由温和转向控制,逐步趋严。2015年国发51号文主要还是围绕项目资本金,对于项目资本金略有放松。2016年主要针对房地产行业风险进行排查,明确刚性兑付以及结构化项目的杠杆比例。2016年底开始,一二线房地产价格出现外溢,三四线房地产价格也开始上涨。同时,2016年底银监会1846号文也开启了房地产业务全面检查的序幕。

2017年至2018年是监管大年,人民银行牵头颁发的大资管新规等一系列监管措施限制委托贷款、多层嵌套、明股实债等业务,作为通道的房地产信托业务严重受限。2018年1月委托贷款管理办法明确商业银行不得接受受托管理的他人资金、银行授信资金,以及具有特定用途的各类专项基金、其他债务性资金和无法证明来源的资金等来发放委托贷款,加强对于信贷业务的审查。

2019年,房地产行业的政策定位是继续坚持 “房子是用来住的、不是用来炒的”,政策对房地产调控的主基调依然趋严,但同时也有结构性微调放松。合规运营依然是房地产信托业务的重点。

资料来源:人民银行、证监会、银保监会、基金业协会,远东资信整理