速度比融资价格更重要我见过一些创业者,他们有好的想法就像抱着金娃娃一样,觉得全世界只有自己一个人能想到,这个想法融到钱就一定能够成功。所以他们在早期的时候跟投资人计较来计较去,觉得如果不能把公司融资的价格弄高一点,自己就很没面子。但我一直主张,在天使和a轮阶段的创业者快速拿到钱是最重要的。可能由于没有经验,你第一次拿到

我见过一些创业者,他们有好的想法就像抱着金娃娃一样,觉得全世界只有自己一个人能想到,这个想法融到钱就一定能够成功。所以他们在早期的时候跟投资人计较来计较去,觉得如果不能把公司融资的价格弄高一点,自己就很没面子。但我一直主张,在天使和a轮阶段的创业者快速拿到钱是最重要的。可能由于没有经验,你第一次拿到钱的条件也许不会特别好,但是这种牺牲是值得的。

因为首先市场是非常的残酷,就像打仗一样。两支军队抢夺一个山头,这个时候谁不要命的先爬上去,哪怕比别人领先十分钟,先架起机枪就能横扫,就能取得最后的胜利。不要觉得自己的想法或者产品是独一份,是奇货可居,在中国,聪明人很多。可能你想到的一个产品,已经有一百人同时想到了,有10个已经开始做了,等你搜索一下,发现有1、2个已经上线了。所以时间和机会往往比你融资的价格更为重要。其次真正融资成功的人,都会为融资的高价格付出相应的代价,比如估值很高,投资人就觉得不安全,就一定要你跟他做对赌,而这往往会带来双输的局面。对于一个刚出道的创业者,我认为最重要的是快速拿到钱,快速的干活,快速把产品做出来,快速把产品推出去。最后,我认为融资价格高也并不代表真正的成功。融资只是一种手段,最重要的还是要把你的企业的产品和市场做好。最后证明你价值的不是你融资价格,而是你做成功之后你上市或者并购的时候的那个价值。我给大家讲一个我自己的例子。我第一次做公司的时候没有一点融资经验。当时的vc只投海归,后来我好不容易见到一个idg。idg问我说,“你要多少钱?”,他们的心里期望值是200万美金。但是我战战兢兢在心里盘算了一下,说200万就够了。他们问我说,“200万美金?”,我说“人民币啊”。idg就压抑着心里的欣喜说,“投200万吧,但是我们要25%的股份”。这个条件好吗?肯定不好。但是我从来没有为此后悔过,甚至我从来没有埋怨过idg。即使他们从我的公司赚了超过100倍的回报,我还是觉得蛮开心的。为什么呢?因为我觉得没有那笔钱我就不可能进入互联网,也就没有后来的尝试。投资人很喜欢我,因为他们都从我身上赚了很多的钱,但是我也感觉得到了他们很多的帮助。我记得刘少奇说过一句话,“有的人是吃小亏占大便宜,有的人是占小便宜吃大亏。”所以,我觉得创业者早期的时候不懂融资没有关系,迟钝一点没有关系,被人家揩点油也没有关系。最重要的是你能够拿到投资人的支持,抢占优势地形,迈出那至关重要的第一步。企业最容易忽略哪些税?年关要关闭当期会计分录,来年做今帐,有些税收不能忽略.年底借款挂帐要转出,按股息权益计征个税.超过12月的借款要转出,视作红利分配等收益.申请注销的有限责任公司,结余的盈余公积以及未分配利润,在补亏后,按出例比例分配,按收益缴税.股份制企业给股东或员工派发红股,要纳税.据财税[2003]158号),企业为个人购买的不动产,大额动产,如汽车等征个人所得税.总之,个人从企业支取的所有款项,年底或超过12月未归还的,都要视同企业发给个人的收益,福利,工资,都要缴个人所得税,由企业代收代扣,所有忽略税收,造成的后果,由企业承担.

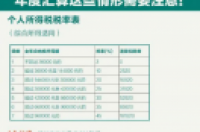

企业最容易忽略哪些税?

一、年末借款未还

个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款长期不还的处理问题

1、纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

上述纳税年度,是指自公历1月1日起至12月31日止。

2、对个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款超过12个月的,在超过12个月的该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款应视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

3、对《财政部、国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号)一文生效前已发生的个人投资者借款,从该文生效之日算起,超过12个月的,在超过12个月的该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款应视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

二、有限责任公司用税后利润及资本公积金转增注册资本征税问题

1、对属于个人股东分得并再投入公司(转增注册资本)的部分应按照利息、股息、红利项目征收个税。股份制企业股票溢价发行收入所形成的资本公积金转增股本由个人所得的数额,不作为应税所得征收个税。

2、公司制企业歇业清算时对未分配利润、盈余公积金的税务处理

对于全部或者部分由个人投资者兴办的有限责任公司,在申请注销办理税务清算时,其结余的盈余公积以及未分配利润,在依法弥补企业累计未弥补的亏损之后,应按个人投资者的出资比例计算分配个人投资者的所得,按“利息、股息、红利所得”项目计征个人所得税。

3、股份制企业派发红股征税问题

股份制企业用盈余公积金派发红股属于股息、红利性质的分配,对个人取得的红股数额,应作为个人所得征税。

股份制企业在分配股息、红利时,以股票形式向股东个人支付应得的股息、红利(即派发红股),应以派发红股的股票票面金额为收入额,按利息、股息、红利项目计征个人所得税。

个人投资者以企业资金为本人、家庭成员及其相关人员支付消费性支出及财产性支出的处理问题

1、《财政部国家税务总局关于企业为个人购买房屋或其他财产征收个人所得税问题的批复》(财税[2008]83号)第一条规定:“根据《中华人民共和国个人所得税法》和《财政部国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号)的有关规定,符合以下情形的房屋或其他财产,不论所有权人是否将财产无偿或有偿交付企业使用,其实质均为企业对个人进行了实物性质的分配,应依法计征个人所得税:

(一)企业出资购买房屋及其他财产,将所有权登记为投资者个人、投资者家庭成员或企业其他人员的;

(二)企业投资者个人、投资者家庭成员或企业其他人员向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员,且借款年度终了后未归还借款的。

2、对个人独资企业、合伙企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的利润分配,按照”个体工商户的生产、经营所得“项目计征个人所得税;对除个人独资企业、合伙企业以外其他企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的红利分配,按照”利息、股息、红利所得‘’项目计征个人所得税;对企业其他人员取得的上述所得,按照“工资、薪金所得‘’项目计征个人所得税。