随着经济的发展,社会的进步,现在钱越来越不值钱了,随着货币的不断贬值,现在的100万10年后值多少钱呢?普通人又该如保护自己的财富不被蒸发呢?

根据中国人民银行公布的数据,计算出来2012年底以来中国的广义货币供应量的年增长率约为13.9%,中国真实的年通货膨胀率约在6.3%。我们不妨用这个数据来预测一下,现在的100万元,10年后和20年后分别相当于今天的多少钱。

按照购买能力计算:

现在的100万元

在10年之后的真实购买力可能相当于今天的32—62万元之间;

在20年后的真实购买力,可能相当于今天的11—45万元之间。

按照占货币发行量的比例计算:

现在的100万元

在10年之后的财富比例可能相当于今天的13—35万元之间;

综合以上两种计算方式来看,在政治基本保持稳定、经济相对平稳过渡的情况下,100万人民币10年后也就相当于现在13万-62万元之间,20年后100万元人民币相当于现在的2万-45万之间。

如果想要保护自己的财富不被蒸发,唯一的选择就是投资理财,使自己的财富不断的增值,赶上通货通胀。

那么100万该如何理财呢?

不同的情况有不同的处理方式:

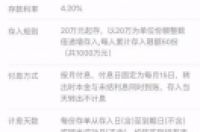

如果资金闲置超过1年的,你的资金超过100万了,可以去找些信托产品,基本可以在10个点,但这个不是收益越高越好,一定要找实力强的大公司,能够到期兑付才是最重要的,这个就需要去多了解下信息,信托产品的投向、公司发行信托产品的数量、以往兑付的情况等等。

如果是资金限制几个月或是半年左右的,可以做沪深市场的国债回购,4-5个点的收益肯定是有保证的。还可以选择银行理财产品,目前银行理财产品的预期收益普遍在4%以上,且银行理财产品较稳健,风险也不高。

如果是资金可能随时会被用到,那么做分散到2、3个宝宝当中去,什么余额宝、活期宝、盈利宝等等产品,虽然他们都宣传年化5-9个点的收益,其实做到4-5就已经很不错了,这样的好处是可以随用随取,同时本金也不会受损。