目前我国金融市场所能够提供的固定收益类产品很多。趁元宵佳节,就来给大家掰一掰几种最主要的固定收益类理财产品,希望对大家的资产配置有所帮助。

小百科:固定收益类产品

“固定收益”指收益是固定值,即某产品预期收益和到期实际是一样的。不过并不是所有的固定收益类理财产品都是保证本金和收益的。只是指在没有意外发生的情况下可获得预期收益。反之,如投资的资产发生意外,投资者将自行承担投资风险,本金和收益都有可能受损。

1、存款

银行存款是最普通、最为社会熟悉的固定收益产品,主要包括活期存款、定期存款、大额存单、同业存单等。

具有安全、流动性较高等特点,除特别品种外没有任何门槛限制,但是收益率相较而言较低,需要控制这类产品的配置比例。

2、银行理财

银行理财产品多种多样,按照是否保本可以分为保本和非保本,按照期限可以分为3个月以内、3-6个月、6-1年以及1年以上,其中3个月以内是最主要品种,按照币种可分为人民币理财产品和外币理财产品等等。

银行理财收益率因产品期限、风险等级、发行机构等各异,由于理财产品也是吸储的重要手段,因而中小银行的理财预期收益率要高于大行。这类产品流动性较低,到期前无法变现,但是整体安全性较高。

3、债券

我国债券品种丰富多样,可以分为国债、地方政府债、金融债、短期融资券、中期票据、企业债、公司债、资产证券化债券、定向工具等。由于属于标准化金融产品,债券流动性比较强。

不过,我国债券市场投资门槛较高,个人投资者所能够投资的品种较少,主要包括部分国债、交易所高等级券种,多数券种主要适合机构投资者配置资产。同时由于完全市场化运作,投资低级别信用风险的债券需要更加谨慎。

4、固定收益基金

主要指货币市场基金和债券基金。货币市场基金主要是银行协议存款、债券等金融产品的一类基金,具有风险低、流动性高、收益适中的特点,是银行存款的重要替代产品。同时,货币基金营销也与互联网深入结合,在为投资者提供高于银行存款收益的同时,也提供了随时提现的便利。

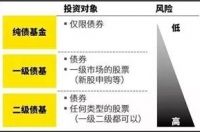

债券基金主要是以债券作为投资标的的公募基金,债券基金可以进一步划分为纯债基金、混合一级债券基金以及混合二级债券基金。

总体看,固定收益率基金具有集中管理、风险分散、专业投资等特点,尤其是债券型基金能够规避债券投资门槛、投资标的选择难等问题,而且门槛较低,适合个人和非专业机构的投资。

5、P2P

P2P是结合互联网和传统信贷业务的一种互联网金融,主要针对的融资主体是小微企业主。一般来讲,P2P类产品投资门槛低,适合各类收入人群;同时结合互联网平台,操作便利;收益率较高,平均年化收益率可以达到10%。

由于属于非标产品,P2P产品的流动性较低。如果平台进行违规操作或风控措施不完善,可能出现无法到期兑付的情况,投资者一定要选择各方面合规合法、风控措施严谨的平台。

6、信托和资管计划

信托作为一类非标准化金融理财产品,流动性较低,市场流转较为困难,但是收益率相对较高。受到不同资金投向的影响,不同类别信托产品的预期收益率也有一定差异。

当然,信托产品只能销售给合格投资者,主流产品起点认购金额为100万元,门槛比较高,建议可投资资金在500万元以上的人群购买。

资管计划属于类信托产品,主要投资股权、债权、资产收益权等形式,进行资金运用,为投资者提供固定收益回报。这类产品的收益率相对较高,但是投资门槛和风险也偏高。

了解固定收益类产品后,那2017年选择理财产品的技巧有哪些呢?

1、有多少钱理多少财

提醒大家,理财与资金数量无关,技巧才关乎成败。对于小额理财,随手君认为,投资资金有限时,抵御风险的能力往往也较低,无法承受巨大的本金损失。

因此,此时一定要具备正确的理财观,不要随波逐流,有多少钱理多少财,量力而行。如果您只有10万元资金,却非要凑钱去买投资门槛100万元起的信托产品,那绝对是自不量力的行为,并且后果可能很惨。

2、适合的才是最好的

理财方式很多,包括货币基金,几百元即可起投;如今大火的互联P2P理财产品,更是100元便可投资;银行理财产品,5万元起投……

面对众多的投资渠道,在选购理财产品时,要了解清楚它们的特性、投资风险、投资方向等,然后根据自身承受风险的能力来选择适合自己的理财方式,即不熟的不做、不适合的不做。

3、组合投资是个宝儿

从您决定开始理财的那一天起,一定有无数人告诉您千万不要把鸡蛋都放在一个篮子里。没错,这就是组合投资的民间解释。其实适合自己的理财的产品很多,如何选择才是见本事的的事。对此,随手君提醒投资者,理财前您首先要明确自己进行理财的首要任务是在保障本金的基础上,再来获得较高收益。

所以,组合投资既可以有效分散投资风险,又可以获得“高效”收益。例如:银行理财产品+货币基金、货币基金+固定收益类理财产品等。

总之,多管齐下才能多点开花。记住这些绝招,下次理财时您也试试,可能会有又不一样的收获。

来源:随手理财整理自网络