疫情对上市公司业绩的影响开始体现。数据宝统计显示,截至目前,共有1616只个股披露了一季度业绩预告,其中446股首亏,247股续亏,430股预减略减。总体来看,预忧个股占比接近七成。在此背景下,一季报净利高增长个股,有望获得更多的市场关注。

这些股票一季报净利增幅超过10倍

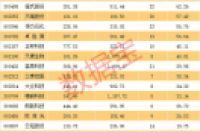

证券时报·数据宝统计显示,根据一季报预告净利中值计算,有10多只个股今年一季报净利增幅超过10倍,近两百只个股净利翻倍增长。具体看,新劲刚、ST东海洋、左江科技等个股预计增幅中值超过10倍;大立科技、牧原股份、赛意信息等个股翻倍预增。其中预增幅度最大的是新劲刚,公司预计一季度净利润同比增长29704.43%至29733.95%,盈利1615.4万元至1617万元,主要系公司2019年9月完成广东宽普科技有限公司100%股权收购、本报告期将宽普科技纳入合并报表范围等因素所致。

一季报净利翻倍增长个股已属稀缺,去年年报和今年一季报净利均翻倍增长个股则更为稀少。数据显示,按照已发布的财报、快报、业绩预告净利中值计算,仅68只股票去年年报和今年一季报净利翻倍增长。

欣龙控股一季报预增幅度最大,预计净利润4000万元至6000万元,比上年同期增长1027.94%至1591.9%。另外,越秀金控、姚记科技、精研科技、金溢科技、茂硕电源、天康生物、蓝思科技等个股一季度净利同比增长均有望超过10倍。

机构重点关注两大行业

更为稀缺的是,在年报季报净利均翻倍增长个股中,仅20只股票获得5家以上机构评级。农林牧渔、电子行业成为机构扎堆推荐的年报季报翻倍增长股票集中营,均贡献了6只股票。杰瑞股份最受关注,有36家机构评级,一致目标价超40元,较现价有超57%的上涨空间。

中银证券认为公司业绩持续超预期凸显公司适应低油价能力。根据疫情及油价影响,中银证券对公司业绩做了微调,目前股价对应2020/2021 年的 PE 估值依次是 12 倍、9 倍,处于历史最低估值水平,维持买入评级。

恒力石化、温氏股份、蓝思科技、牧原股份等个股均有20家以上机构评级;新希望、卓胜微、云铝股份、三全食品、正邦科技等个股均有10家以上机构评级。中信建投认为随着原油价格企稳,产品价格恢复,库存收益逐步释放,恒力石化业绩呈现向好态势。上调公司 2019 年、2020 年和 2021 年归母净利润为 109亿元、131亿元 和 144 亿元,EPS1.55 元、1.86元和 2.05 元,PE8.4X、7.0X 和 6.4X,维持“买入”评级。

姚记科技上涨空间近90%

从一致目标价上涨空间来看,6家机构评级的姚记科技,一致目标价54.06元,较现价有近90%的上涨空间。东北证券认为,会计核算方法变更增加2020年非经常性损益,上调2020年业绩。预计2019-2021年EPS分别为0.88元、2.57元、1.92元,对应PE分别为32X、11X、15X。给予“买入”评级,6个月目标价42.65元。

其他上涨空间较高的个股还有天邦股份、温氏股份、杰瑞股份等,上涨空间均超过50%。民生证券认为5G 来临公司高成长在即,预计公司 19-21 年收入为 14.1亿元、21亿元、24.5 亿元,归母净利润为 4.95亿元、7.73亿元、9.53 亿元,对应估值为 105.4倍、67.5倍、54.8 倍,给予公司“推荐”评级。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。