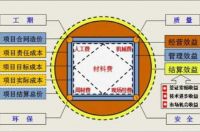

工程项目成本管理方圆图模型几乎涵盖了工程项目管理的全部要素,它从建筑工程全生命周期角度分析了工程项目从承接时的合同签订开始,到过程管理,到最终结算完成的项目全过程。工程项目成本管理-

工程项目管理方圆图

两个对接市场的“圆形”是一组收入概念。“外圆”代表的是“项目结算总价”,包括工程实体结算价、工程变更、签证索赔以及履约奖励等全部收入。“内圆”代表“项目合同造价”,即施工单位与业主签订的承包合同的合同价款额。

三个对内管理的“方形”是一组成本概念。“外方”代表“项目责任成本”,即企业管理层给工程项目管理团队确定的成本支出最大额。“中方”代表“项目目标成本”,指项目管理团队综合考虑后确定的目标成本数额,一般在项目策划中被固定。“内方”代表“项目实际成本”,即项目履约完成后最终实际形成的真实成本额,模型中将其划分为材料费、人工费、机械费、现场经费和周转材料费五个组成部分。工程项目成本管理

四大支撑点是一组现场管理目标概念。分别为“工期”“质量”“安全”和“环保”,这四个管理要素如果管理“不正”,那么它们支撑的“外圆”“内方”将也会变形,即对外履约、收入和对内管理出现问题。

“方圆图”将“其他直接费”和“间接费”合并为以往我们传统称谓的“现场经费”,隐去了“税费”这项不因管理起变化的费用和可分解为其他几类费用的“分包工程费”,加入了我们现场材料管控难度较大的“周转材料费”,有效地突出了管控重点。五项费用从中间开始,自左上角顺时针分析,第一项材料费是项目实体最大费用,是首工程项目实体成本的绝对主体;第二项是外围起始项人工费,劳动力是生产要素中最活跃的要素,是重点控制的目标,将其放在前面表示人工费的管控关键是在工程项目开始阶段,必须对劳务分包队伍的选择和进场时机做好把控,评定其履约能力;而周转材料放在最后,代表周材费的控制关键在于管理好现场使用和收尾退场。这样一来,“方圆图”在项目管理实践应用中将更加有效地强调了成本管理中的重点,使项目经理责任制和项目岗位成本责任制能更有效的实施责任分解和落实。

工程项目成本管理方圆图模型可以直观有效地理解一个工程项目的收入、成本与效益间的关系,通过数据反映各管控要素的合理性,进而可以对项目管理过程中既定制度进行完善。同时,也可以根据结果来检验在项目承接时的投标成本测算、合同签订条件的质量等。为了保持“方圆图”的正常的形态,做到降本增效,我们在管理实践中可以采取以下措施:

一、加强合同履约管理,做好索赔与反索赔工作

为确保本项目质量、进度、安全和效益各项指标健康平衡,防范履约风险,项目管理人员应进一步加强合同学习,精准解读合同条款,熟悉掌握行业法律法规。严格制定、执行合同支付条款,增强企业信用和社会形象,吸引更多的优质的材料商和劳务队伍,促进分包成本降低,对降低“方圆图内方”起到很大作用。此外,面对出现业主和分包单位对我方利益损害的行为应及时做好基础资料的收集和信函的上报工作,必要时聘请第三方顾问公司,做好索赔与反索赔工作,确保我方利益不受损害。工程项目成本管理

项目部应严格按照公司管理要求,做好季度成本测算调整和经济活动分析工作。各成本要素管理部门应准确统计开工累计已发生成本,合理预测未来成本。商务管理部门是项目经济活动分析的统筹部门,应认真梳理总结成本数据,合理确定人工、材料、设备、分包、其他直接费和现场管理费的归类,查找成本偏差原因,每季度召集项目主要管理人员召开经济活动分析会议,通过交流讨论,形成成本纠偏目标及责任分工,制定纠偏措施,定期考核,确保过程成本持续受控。工程项目成本管理

三、充分利用信息系统平台,做好财务分析和风险预警

财务共享中心的现有的浪潮、久其系统是天然的数据中心,不仅将分散在不同地域的会计核算汇总和统一处理,使原来分散的数据集中到一个平台进行,未来还可以通过打通财务和业务的互联互通,从经营活动的源头标识管理会计信息,从源头上掌握交易数据的真实性,强化信息的相关性。项目管理人员可以通过共享中心获取成本分析、资金分析等经营管理数据,更好地对下一步工作做出决策,并可根据项目实际情况设定风险预警线,及时识别应对财务、经营风险。工程项目成本管理-

费用薪酬岗接触的业务虽然重复性较高,但却需要工作人员拥有很强的职业判断能力,既要将各类费用按照各项管理、核算办法准确地分类归集至各成本科目,也要充分考虑到项目成员单位的经营管理需求,在履行监督、核算职能与服务职能之间做出最佳平衡。每一次普通的稽核,都是在为项目的成本把好关,守好位,尽好责;每一次精准的分类,都是在为后续的财务分析夯实基础;每一次优化的建议,都是为成本的精细化管理添砖加瓦。单次的经济业务活动也许金额不大,能节省下来的金额相对于合同额可能不值一提,但是聚沙成塔,集腋成裘,脚踏实地从细节做起,方能将降本增效工作落在实处,创造属于财会人员应有的价值。