受日本央行的货币宽松政策影响,从2012年下半年开始,日元持续跳水。其结果使得以汽车厂商为代表的日本出口企业受益颇丰,2014年的业绩相比2012年有了大幅提升。那么,我们能否得出这样的结论:通过日元贬值,日本国内的生产工厂重新获得了繁荣呢?

本文通过贸易统计数据,分析了日本国内制造业的实际情况,得出的结论就是,日本的制造业非但不应为日元贬值而欣喜,事实上其正在面临一个艰难的考验。接下来,就主要以“出口·生产模式的变化”为着眼点进行分析。

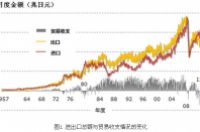

贸易收支状况明显异常

下图数据显示了日本从1957年1月到2014年10月的月进出口额与贸易收支额。从图中可以看出,近年来日本进口额一直大于出口额,连续多月出现了贸易赤字。这一赤字并非单纯的经济周期变化,而显然应当将其作为产业结构变化的趋势来看待。

回顾过去,日本在1973年与79年石油危机时同样出现了持续的贸易赤字。然而,这一次的贸易赤字持续的时间则要远超之前。值得注意的是,在经过了08年金融危机后,日本在进口额逐步上升回08年之前的水平的同时,出口额却一直没有大幅回升。过去的日本在经历两次石油危机之后,一直处于出口额大于进口额的状态。

贸易收支情况恶化 电子产业为何能大获收益

如果分别看一下日本代表性的出口产品种类方面的贸易收支额,其状况又如何呢?如图所示,我们将其分为普通机械、电子机械、运输机械(包括汽车)来进行贸易统计。暂不提以汽车为主的运输机械一直没有恢复到金融危机之前的出口额,在2008年以后电子产品居然呈现了贸易收入的大幅下降。

尽管电子产品贸易收支情况恶化,但在各大公司2014年前半期的结算中,除了索尼公司以外都显示业绩状况良好,因此大多数公司都上调了自己的整体业绩预期。这是为何呢?在分析贸易收支恶化的原因之前,先看一下背景。

最主要的原因,就是在金融危机之后,各大电子产品公司都因业绩不佳而采取了削减员工薪酬的对策。因而,这些企业所呈现的收益并非来自销售额的提升。

图为日本八大电子公司(日立、东芝、三菱电机、NEC、富士通、松下、索尼、夏普)合计的销售额、利润、本季度净收益(亏损)额,在2008年到2013年期间的数据变化状况。

从图中可见,这些公司在2008年的销售额合计不足48兆日元,营业亏损约为1300亿日元,但与此相对的是,2013年在销售额仅为46兆日元时,这些公司却显示有近2兆日元的营业利润。由此可见,这八家电子公司5年来一直是在销售额下滑的情况下出现收益增长的。

在2008年至2013年这六年间,实际上有四年时间这些企业都处在净亏损状态,并且这4年间的季度亏损合计达到了4.4兆日元。季度亏损不仅仅来自于持续的业绩下滑,其中也包括了裁减员工、提前退休等方面的费用,以及重新进行资产评估带来的减少等。这八大电子公司在2013年销售额比2008年同期减少1.2兆日元时,却能带来近2兆日元的利润,其主要原因就是削减了员工薪酬等费用。

08年与13年外汇比价实际等同

接下来关注一下外汇比价。如果将2008年度与2013年度每月末的外汇比价平均计算,那么两个年度的平均外汇比价都为1美元兑换100日元。尽管这两个年度各大公司的国内外销售额以及地区生产情况都有所不同,不能单纯拿来作以比较,但仅从外汇比价上来看两个年度并无差异,因此不能把日元贬值作为企业增收的直接原因。

在这种环境下,日本国内的工厂生产能否恢复活跃呢?首先,来看一下代表日本家电的电视和音响产品以及相关半导体和电子元件的出口情况。图中的数据为该类产品出口数额的变化(假设2008年为100)。

图中显示,2013年的电视、音响制品出口数量二者皆远不如2008年。日本的电视和音响制品已经被公认为丧失了全球化市场的竞争优势,而其出口额也在逐年减少。日元贬值并未使这一状况有丝毫改善。

另一方面,电子元件的出口从数量上看比2008年稍有提高。尽管如此,在日元持续贬值的2012年至2013年期间,出口数量却并未呈现大幅上升之势,可以说两年内基本处于持平。可以说即便在日本目前占据优势的电子元件领域,也很难看到日元贬值为这一领域市场带来了多大繁荣。

智能手机造成电子行业低迷

上述的电视和音响产品出口数量的下滑只是电子产业贸易收支情况恶化的原因之一。还有一类领域对电子产品的贸易收支具有更大的影响,这便是电子通讯产业,其中包括了手机以及智能手机等通讯产品。

图为电子通讯产品的贸易收支情况变化。从2007年开始出现了贸易赤字,2008年iPhone 3G发售以后,贸易赤字日趋增大。随着iPhone逐步占领世界手机市场,日本通讯产品的进口额逐年增加,出口额持续减少,这一情况对日本国内相关企业来说无异于雪上加霜。此现象对日本企业来说,也是一个相当沉重的打击。

日本电子产品的销售业绩在1990年达到顶峰,之后各大企业的业绩出现了大幅动摇。但通讯产业的贸易收支在1990年至2006年一直处于顺差状态。直到智能手机应用的出现,尤其是在iPhone出现后,这种平衡被彻底颠覆。其他行业恐怕也是如此。

汽车制造并未在日元贬值中获益

如今日元汇率下跌,人们很容易想到最大的受益者是一直在国外市场占据竞争优势的日本汽车行业。比起其他国外汽车厂商,2012年下半年日元开始贬值,为日本企业打价格战赢得一定优势。

不过,汽车业的贸易收支情况在2008年金融危机之后却并没有大幅改善,这又是为何呢?

直接的原因就是“出口汽车的数量没有增长”。图中为近年汽车整车与汽车零部件的出口数量变化(分别将1988年汽车出口数量和1998年的汽车零部件出口量设为100)。

首先可以看到,与20年前相比,日本目前的汽车出口数量几乎完全没有增加。在金融危机之前,日本的汽车出口总量要比现在多50%。然而,在金融危机后出口额急剧下滑,仅为之前的二分之一。即便当前情况已经有所改善,也很难乐观地预期汽车出口数量能够回到之前的峰值。

当然,这其中的影响因素也包括在广场协议后,受日元大幅升值以及日美贸易摩擦影响,日本的汽车产业开始将生产基地扩展到世界各地。在次贷危机之前的泡沫繁荣情况下,日本汽车出口数量大幅增长,国外生产基地无法满足海外市场的大规模增长,超出部分的生产需求都转移到了日本国内生产车间。可以说,当时的出口数量不过是数额虚高。当时的日本国内汽车生产车间人手不足,因此经常出现车间连续运转,工人疲劳加班等现象。

日本汽车厂商也从次贷泡沫时期的供需异常中得到了经验教训,从而建立了全球化下的“自产自销”的生产结构。与此同时,日本国内的汽车市场已经没有大幅扩大的可能,伴随着制造业劳动力的减少以及人口老龄化加速,各大汽车厂商也应开始重新探讨日本国内的汽车生产方式。

因此,很难说日元汇率下跌会给日本国内汽车产业带来繁荣。相反的是,因日元贬值带来的能源成本上升,对国内汽车生产带来了更大打击。日元贬值反而很可能造成日本国内的制造业陷入另一重困境。

日本制造业生产模式亟待转变

上图的数据中还有一点需要注意,“汽车零部件”出口呈现增长趋势。在汽车成品出口额没有增长的同时,汽车零部件的出口数量尽管在金融危机时有所下降,但之后不仅出口数量平稳恢复,且目前已经大大超过了过去的最大值。汽车零部件出口增长的原因多种多样,其中包括出口产品多为汽车的核心零部件,以及日本中小汽车零件制造商难以在国外开设工厂等。

这种“汽车零部件出口数量逐年增长的趋势”或许能从侧面反映出日本未来制造业发展的前景。

以汽车制造为例,将高附加值的零部件放在日本国内生产,其他部分的生产制造则放在距消费市场更近的工厂进行生产组装,主要原因是各个国家和地区对汽车都存在着不同的安全标准,而汽车成品的运输成本也相当高。日本向中国等地出口零部件,在当地进行组装后将汽车成品运送到其他地区”这一出口模式,目前已经成本日本汽车产业的常态。

然而,如果今后随着工业机器人的应用范围扩大,目前的汽车生产模式,即“重要零部件由国内制造,汽车组装则放在消费市场附近进行”的生产模式有可能发生巨大转变。有人甚至提出,今后或许“无需再由新兴国家进行汽车组装”。

工业机器人大国日本很难再维持优势

图中为主要制造大国工业机器人的使用数量。如果仅就目前的数据来看,日本是毫无疑问的工业机器人大国,在制造业上也拥有着自动化生产的竞争优势。

然而,日本的制造业能否一直维持着这种先行者的优势,也许正处在一个紧要关头。笔者曾经参观过一家日本工厂,尽管是已有相当长历史的老工厂,但自动化水平极高,整个车间几乎见不到一个工人。虽然被称赞“自动化程度相当高,有长远发展的眼光”,但工厂负责人却表示,“事实上工厂由于泡沫经济时期在自动化方面投资过剩,如今的生产只能在当前的设备限制下运行。如果能全部引进新设备,便可以减少很多费用负担,生产效率会大幅提升。”

这家工厂在同类企业中业绩良好,在股市中也被看为“绩优股”。即便是这样的绩优股,也因为过剩的自动化投资受到限制,导致企业生产处于一个僵化的状态。这种弊端在率先引进工业机器人的其他工厂企业中也十分多见。由此看来,即便日本国内的工业机器人使用数量高于其他国家,其效率与数量却远不成比例。

自动化生产使得制造业回归发达国家

从图7中可以看到,2005年以后美国工业机器人的使用数量急剧增长,这又代表着什么呢?

笔者曾走访过大量的工厂,发现无论工厂的自动化程度有多高,车间生产也不能完全脱离工人运转。但工厂通过发展自动化生产,人工成本确实大幅减少。因此,一旦自动化生产被普及后,决定自动化工厂选址的决定性因素不再是“廉价的劳动力成本”,而转变为能够提供生产所必须的“稳定且低价的水、电等基础设施”。

也就是说,新兴经济体廉价的劳动力已经不再具有吸引力,将生产基地建在基础设施完善的发达国家将更具优势。日本可以学习特斯拉公司,将电动汽车的组装工厂以及大型蓄电池生产放在美国国内。而最近,美国也出现了“制造业回归国内”的趋势。

这样考虑的话,如果台湾鸿海公司将生产过程自动化,那么组装工厂的最合理的选址就是在美国,其原因就是美国是目前世界最大的消费市场。就连智能手机使用的中小型液晶屏,也开始考虑将生产工厂设在美国本土。而美国政府,也理应支持高度自动化的本土零部件生产工厂以及成品组装工厂的建设。这些或许就是2005年后美国工业机器人使用数量大幅增长的原因。

不可否认,日本的制造业如今仍保持着优势地位。但是,在这股制造业回归发达国家的趋势中,国际竞争环境也在改变。时间将证明工业机器人的应用可能极大改变目前的产业链。

过去制造业中的组装过程一直依赖于新兴国家的廉价劳动力,因此投资资金不断从发达国家流向新兴国家,但随着今后制造业逐步回归发达国家,发达国家的资金需求将变得更强烈。

结果可能使得发达国家的货币升值,新兴国家的货币贬值。尤其是在美国,一旦制造业全面回归本土,将导致资金需求旺盛,货币利率增高。这样一来,将彻底形成美元升值,新兴国家货币贬值的结构。

日本作为发达国家,为了摆脱通货紧缩而实行了货币宽松政策,导致日元贬值。假设日本今后继续实行宽松的货币政策,如果美国和日本的利差维持不变的话,将形成日元贬值美元升值的结构。根据上文的分析,在出口没有增长的情况下,日元贬值只会对日本国内生产工厂带来极大的负面影响。

因此,日本的制造业不应当为日元贬值而欣喜,事实上他们正在面临一个艰难的考验。

注:

译自:【日本】http://business.nikkeibp.co.jp/