经过一段长时间的争论和僵持后,欧洲央行(ECB)正式于1月份对外宣布施行债券购买计划,此项计划被称为“量化宽松”(QE),继而又于同年3月公布了施行细节。QE的推出旨在解决欧元区需求不足问题,同时为了达成ECB的物价稳定目标(欧洲央行的物价稳定定义是消费物价通货膨胀率在中期范围接近但是略低于2%)。现在是时候实施宽松政策了——实际上,这一措施已经迟来许久。

而QE反对者则辩称这项计划不仅是不必要的,而且并无太大作用。这些怀疑论者认为,长期利率已经很低了,加之与美国和英国相比,欧元区更以银行为中心,因此,这种资产组合平衡渠道在欧元区的影响必然不及前者。

但实际上,正如当初预测的那样,QE运行良好,其大部分影响已经开始显现。此次政策发挥效应的标准传播渠道包括以下几种:

1、信号传递效应:市场期望ECB在2019年初以前,将短期政策利率保持在零或零以下。

2、信心效应:ECB最终打破了QE禁忌,已经成为一家常规中央银行,而QE只是其强大干预措施当中的另一种工具。未受希腊债务危机波及影响,这正是信心效应的一个良好例证。欧元区债券再次成为无风险资产,有希望推翻欧元区国家“没有中央银行”这一错误观点。

3、投资组合重整:倾向于风险资产和外围国家债券。外围国家名义债券利息率下降(葡萄牙10年利率如今低于美国10年利率),同时,某些特定公司债券近期出现零收益或负收益情况,加之欧洲股票价格上涨——自QE宣布以来,较之美国股票价格,欧洲股票表现更为优越——这些都是此次重新调整,及其最终带来正面财富效应的有力例证。

4、货币效应:自去年12月中旬以来,贸易加权欧元贬值幅度已经超过12%,如今,与标准均衡汇率衡量结果相比,欧元估价过低。

除此以外,QE为已经触底并有回弹迹象的经济提供帮助支持——因此,QE很可能从中受益。在过去的几个月中,随着资产回报率降低、货币疲软、油价下调,诸如采购经理人指数等指标已有明显改善。针对资产质量审查和银行偿付能力开展的压力测试结果,已经消除了市场上关于欧洲银行业健康运行方面的疑虑——在QE的支持帮助下,外围国家私人贷款利率出现喜人下降。目前,欧元区外围国家(除希腊以外)都从痛但却必要的广泛财政调整与改革当中受益,此外,正如我们曾经建议的那样,目前欧元区实施的政策更加有利于推动经济增长。因此,上调欧元区的经济增长预测可谓是情理之中。

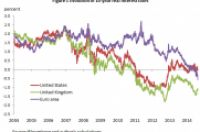

以下为大家提供用于评估ECB政策以及QE是否成功的两组最新图表:图1显示的是欧元区长期实际利率的发展演化(经过10年期通胀掉期调整的、欧元区国家GDP加权的一篮子10年期利率)与美国和英国在这方面的对比。从图中可以看出,欧元区长期实际利率(紫色线)首次低于美国,最终形成负利率,这正是美联储和英格兰银行在QE计划期间设法实现的目标,它将为欧元区的发展提供必要支持。

图2显示的是欧洲通货膨胀掉期的期限结构发展演化情况。红色线代表2005至2006年间、ECB被完全信任期间的通胀期限结构。从浅蓝色线可以看出,截至2014年初期,关于ECB信誉度的怀疑开始显现。下降趋势逐渐向紫色线倾斜,(ECB总裁Mario Draghi在全球央行年会发表讲话时,QE准备流程就已经开始),随后向绿色线倾斜(就在ECB于1月份正式宣布QE前),这显示出通胀前景出现恶化。截至2015年1月初,市场定价明显接近通缩风险的期限水平,并被预测在未来超过9年的时间里,年通胀率将仅仅维持在1%的水平。ECB稳定价格的信誉受到了破坏。黄色线代表的是当前通胀期限结构,量化宽松政策已经消除了绝大部分近期的通货紧缩风险,恢复了ECB稳定长期价格的信誉——未来9年的年通胀率几乎恢复至正常水平。尽管如此,在这方面还有很多工作需要做,预计市场还需很长一段时间,才能将通胀拉至目标水平。根据ECB预测,2017年通胀率将为1.8%,较为乐观——这一数字暗示市场预期通胀率将不会超过1.25%。但至少,通胀预期恶化的现象已被有效遏止,目前,市场正朝着正确的方向良性发展。

但这不应成为自满自足的理由。过去两年的具体案例已经证明,稳定价格的信誉是何等脆弱,轻而易举即可受损。无论资产负债表的规模扩张得多大,ECB必须信守承诺继续施行QE,直到未来2至3年的通胀率能稳定地达到2%为止。现在,这是一个良好的发展进程,ECB朝着正确的方向迈出了成功的一步,这确实值得祝贺,但我们不能就此止步。

作者介绍:

ángel Ubide, senior fellow, is an expert on central banking, European affairs, finance and macroeconomic policy, and is the codirector of global economics for the D. E. Shaw Group, a global investment and technology development firm. Dr. Ubide has been deeply involved in the global economic policy debate: as a member of the Steering Committee of the Euro50 Group; as board member of the Reinventing Bretton Woods Committee; as a founding member (2002–12) of the European Central Bank""""""""s Shadow Governing Council; and as associate fellow at the Center for European Policy Studies, where he coauthored several editions of the annual report on the European economy. He has written on international macroeconomics, monetary policy, European policy issues, banking, and exchange rates. Dr. Ubide has been a frequent contributor to the Spanish media, currently as an economic columnist at El Pais, the leading Spanish newspaper, and has also been published or cited in leading global newspapers, including the Economist, Financial Times, Wall Street Journal, and Newsweek. His recent work has focused on the dynamics of the global financial crisis, the evolution of global imbalances, and the reform of the international financial architecture.

Dr. Ubide worked for more than a decade at Tudor Investment Corporation, a multistrategy hedge fund management firm. Before that, Dr. Ubide served as an economist at the International Monetary Fund and as an associate in McKinsey & Company. Dr. Ubide received a degree in economics and business administration from the University of Zaragoza and his MA and PhD in economics from the European University Institute in Florence (Italy).

注:

1、原文选自彼得森国际经济研究所(PIIE)的RealTime Economic Issues Watch。作者ángel Ubide为彼得森国际经济研究所高级研究员。

2、译者:上海金融与法律研究院

3、《思想库报告》是上海金融与法律研究院(SIFL)出品的一份公益性电子刊物,以国际智库之思想,关照中国改革之现实。