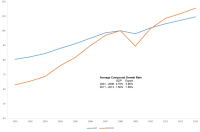

贸易增长的速度快于GDP增长是一项几十年未变的规则,这一情况应主要归因于全球化的发展。然而,自从金融危机在2008-2009年度引发“贸易大崩溃”以后,虽然贸易在2010年有过短暂的恢复性增长,但(自那时起)贸易的增速一直与GDP的增速保持一致。过去十五年中,贸易的增长速度有时甚至是GDP增速的两倍(见表一),而现在的速度则大不如前。另外,近期数据显示,2015年上半年的贸易增速甚至进一步下滑。

“全球贸易增速放缓”是否是一种“全球化结构性见顶”的预兆,而我们是否应该预期未来的贸易增长也像现在这样呢?或者说,目前的(贸易增速下滑)仅仅是欧洲复苏疲弱,中国增速下滑等“周期性驱动力”所导致的结果?

表一:世界GDP与出口数据图(以2008年数据为基数100)

在布勒哲尔智库博客平台上进行的争论表明,对当前的情况,除了以广为人知的“周期性”进行解释以外,贸易增速下降的结构性原因有可能与全球价值链的角色有所关联。例如,(较长的)生产流程被分解为覆盖面更小、更审慎的目标,并在国际范围内发生了(生产)活动与任务的分散化配置。

全球价值链的发展是导致自上世纪90年代以来贸易迅速增长的关键因素之一,并在某种意义上改变了国际贸易的根本性质。事实上,随着生产流程在多国的分配,贸易日益具有多元投入和半成品跨境流动的性质。这种现象导致了贸易增速大大超过GDP的增长,也导致了所谓的全球贸易总额“双重计征”的(技术性)后果。全球价值链扩张的势头目前似乎趋于平稳,中国和美国的这一 表现尤为突出,这导致了21世纪头十年(全球)贸易增长与GDP相比出现结构性的下降,这一趋势早在危机爆发前就已开始。

本文中,我们的研究显示,在后危机时代的进程中,全球价值链的调整同样存在周期性因素。换句话说,有理由相信,由全球跨境碎片化生产所导致的一些(全球)贸易要素调整仍然未能完全摆脱2008-2009年度贸易大滑坡(该事件的影响力有可能因2011年的日本地震时间而有所扩大)的影响。因此,尽管当前的贸易放缓可以从全球价值链的角度进行解读,我们也有可能错将一场本来反映“周期性因素”,在不久的将来即可部分恢复的(经济)现象解读为“结构性”(也即永久性)的(变化)。

实证分析

在一个由全球价值链塑造的世界里,从A国到B国的总出口不仅包含A国独立创造的增加值,而且也包含任何其他国家(C,D,E国)在其中创造的增加值。在我们的分析中,将出口总额按照不同的增加值创造主体进行分解是我们分析研究的关键,由此可得知贸易(流程)的各个组分在危机中各有什么样的表现。为达到此目的,我们使用由王先生等人于2013年开发的,基于世界投入产出数据库(译者注:由欧盟委员会参考世界贸易组织和经济合作与发展组织意见,于2012年开发出来的新商品贸易统计方法。)的新模式进行分析。我们可用这一模式对所有的贸易流按不同增加值分项分解。在这一过程中,我们主要关注三个数据:

1.国内增加值(DVA):该增加值由出口国产生,在海外被消化。该值平均占出口总额的77%。

2.国外增加值(FVA):该增加值蕴藏在国内出口的制成品和中间品中,平均占出口总额的16%。

3.纯粹重复核算(PDC):纯粹重复核算是指中间品进行多次跨境交易,直到最终变为产成品过程中产生的贸易额占贸易总额的量。纯粹重复核算可能同时计算了本国和外国创造的增加值,是衡量生产过程在不同国家间分配程度的指标。纯粹重复核算平均占出口总额的6%。

外国增加值(FVA)和纯粹重复核算额(PDC)是衡量一国在出口过程中融入全球价值链程度最直接的部分,国内增加值(DVA)在某种程度上是对传统意义上出口数据的衡量。分别研究上述数据使我们得以了解全球价值链在贸易大滑坡和随后的缓慢增长中所发挥的作用。

表二(如下)显示了2001年到2011年的出口总额和结构。正如之前讨论的那样,贸易在2009年突然下跌,贸易的所有分项数据实际上在那年都是负增长。然而,外国增加值(FVA)和纯粹重复核算额(PDC)的下跌量远大于国内增加值的下跌量。国内增加值(DVA)下降了19%,而外国增加值下降了32%,纯粹重复核算额下降了50%。换句话说,出口额各组成部分中与全球价值链联系最密切的部分受危机的打击最大。

表2:出口额增加值(按成分计)

首先来看一下这个新证据,我们通过研究,来确定总出口的不同组成部分从收入暴跌中的回调是否速度不同。我们特别希望了解那些与全球价值链相关的贸易环节,这些环节在危机中受冲击尤为严重,恢复速度也较其他环节为慢。这一发现也再次解释了近期的贸易增速下降。通过对总出口额及其各分项建立误差修正模型进行估算,我们完成了这次分析。

首先,计算结果似乎表明:全球出口额及其各分项的增长与GDP增长在长周期内会向均衡关系回归。据我们估算,出口总额与GDP之间的长期弹性系数为1.3,这一结果与Constantinescu等人对2011-2013年度的研究结论(2015年)非常接近。尽管结论清晰,但这次危机仍然可能导致贸易与GDP之间的相关性发生了结构性的变化,这可能导致长期弹性均衡也发生了非常类似的变化。尽管自2009年危机以来,尚未能积累足够的数据点来进行计算,但这一结论(的真实性)不应被排除。

通过对贸易数据的不同部分运行误差修正模型,我们发现外国增加值和纯粹重复核算额在危机后的调整速度明显慢于国内增加值。另外,估算系数显示,在其他条件都不变的情况下,外国增加值(FVA)和纯粹重复核算额(PDC)用了大约六年的时间重新趋同,而国内增加值(DVA)则用了四年多。鉴于外国增加值和纯粹重复核算额在2009年比国内增加值下降的更多,上述调整缓慢的证据为贸易的下降提供了一个新的,从全球价值链角度出发的周期性解释,即“贸易各要素中受冲击最大的部分,恢复起来也最慢”。

总而言之,研究结果显示,贸易下降的(冲击)很可能在未来几年被部分吸收,至少在受全球价值链调整影响的那部分环节是这样的。

政策影响

我们的研究成果对政策的主要影响有两个。首先,采取政策措施保证贸易复苏进程更加平缓是非常重要的。相关措施包括在多哈回合多边谈判中添加更多政策议题,也包括在诸如美欧跨大西洋贸易与投资伙伴协议等双边协议中以更大力度推动。这些协议能够结构性地推动贸易便利化、缩减关税和非关税壁垒。因此,上述措施对于完善跨国全球价值链十分必要。

另外一个影响是,鉴于全球价值链对不同产业的影响并不均衡,对某些产业(如汽车和化工业)的影响比另一些(如食品业)更为吃重。因此,不同国家的贸易/GDP关系形态与该国的产业倾向关系很大。我们的研究显示,那些在全球价值链敏感型产业中更为专业的国家(例如法国或德国)的出口下降可能比目前估计的情况更不具结构性。

事实上,尽管部分(出口)下降与全球价值链延伸可能有所关联,但同时也存在由全球价值链导致的周期性下跌因素,这些因素,随着时间的流逝,很有可能重新恢复。同样,在那些对全球价值链不甚敏感的国家(如葡萄牙或芬兰),贸易增速下滑的持续时间有可能会更长。

(第一智库网初步翻译,仅供参考)

原文链接:http://bruegel.org/2015/09/has-globalization-peaked-trade-and-gdp-growth-in-the-post-crisis-context/