2007年初美国次贷危机爆发,2008年底演变成全球金融海啸和世界经济衰退。本轮国际金融危机的影响延续至今,再次凸显了现行国际货币体系安排“我的美元、你的问题”的不平等性。危机后,美国更加霸气外露,进一步充分地享受着美元的“过度特权”。[1]本次危机肇始于美国,美国却能以近乎零的成本向国际市场融资,美元国际储备货币的老大地位稳固,欧元、日元等货币却风雨飘摇。危机后,美国政策更加偏向国内失业和通胀等对内目标,而忽视对外目标,放纵美元汇率大起大落,不论美联储推出还是退出量化宽松货币政策,其他经济体尤其是新兴市场都饱受汇率波动和资本流动的冲击。为此,金融危机伊始,国际社会就开始反思以信用本位为特征的美元主导的国际储备货币体系。周小川在其署名文章中开宗明义地指出,此次国际金融危机的爆发与蔓延使我们再次面对一个古老且悬而未决的问题,那就是什么样的国际储备货币才能保持全球金融稳定、促进世界经济发展,并明确提出了发展超主权储备货币体系,充分发挥特别提款权(SDR)作用的主张。[2]斯蒂格利茨领衔的联合国改革委员会对此给予了积极响应,也主张要扩大SDR在国际货币体系中的地位。[3]黄金作为历史上的超主权货币曾经长期存在,目前国际社会也有恢复金本位的提议。[4]甚至还有天才的经济学家提出了更有创意的、更为激进的超主权货币形式,如发行纸黄金,[5]成立世界中央银行,发行全球单一新货币,或建立基于美元、欧元、日元三方货币联盟的世界新货币的倡议等。[6]超主权储备货币的概念一面世,也招致不少反对或者质疑的声音。艾亚尔认为,SDR本身只是货币的衍生品,不具有货币属性,没有GDP也没有主权国家那样的征税能力。[7]克拉克和波拉克以及威廉姆森则认为,由于存在网络效应和路径依赖等问题,任何新的货币都难以迅速为私人部门所接受。[8]另外,由于既得利益的政治阻力,任何形式的超主权储备货币推出,都可能会面临较大的制度和技术障碍。[9]

那么,厘清国际货币体系(InternationalMonetarySystem,IMS)尤其是国际储备货币体系改革,是否存在一个一劳永逸的终极最优解,这不仅有理论意义更有政策含义,对于推动下一步全球经济治理改革具有重大参考价值。

对外负债是国际清偿能力创造的主要来源

国际货币体系是各国政府为适应国际贸易与国际支付的需要,对货币在国际范围内发挥世界货币职能所确定的原则、采取的措施和建立的组织形式的总称。其中,国际货币或者储备货币的确定、国际收支调节机制的安排,以及汇率制度的选择,构成国际货币体系架构的重要内容。[10]

1960年,美国经济学家罗伯特•特里芬在其《黄金与美元危机——自由兑换的未来》一书中提出,美国需要通过长期贸易逆差为他国提供国际清偿能力,与维持美元国际信誉需要美国贸易长期顺差的要求形成一个悖论。这一保证流动性供给与稳定对外币值之间的内在矛盾,被称为储备货币发行国所面临的“特里芬难题”。1960年代,伴随着美国财政赤字膨胀,货物贸易顺差急剧减少,国际货币体系从“美元荒”转为“美元灾”,固定汇率制下的“特里芬难题”导致美元危机频频爆发。尽管1960年代后期采取了建立黄金总库、创设特别提款权等一系列分担美元储备货币压力的补救措施,但仍不能阻止1970年代布雷顿森林体系的逐步解体:1971年尼克松宣称,美元与黄金脱钩;1973年牙买加会议,各国货币与美元脱钩。这一段国际金融演进史,生动地演绎了“特里芬难题”的发展历程。[11]

总结货币国际化的历史,本币对外输出主要有两种形式:一种是货币发行国贸易逆差,通过经常项目输出本币;一种是货币发行国贸易顺差,通过资本项目输出本币。“特里芬难题”的本质,实际就是强调储备货币发行国通过贸易逆差、对外负债,创造国际清偿能力。[12]然而,历史地看,英国、美国、联邦德国、日本等国的货币国际化初期,都是从贸易顺差开始的。即使当今七大主要储备货币,美元、欧元、日元、英镑、加拿大元、澳大利亚元和瑞士法郎,其货币在已披露的外汇储备资产中占到95%以上,七国包括货物贸易在内的经常项目收支状况也不尽相同。其中,德国、日本、瑞士经常项目长期顺差,美国、英国、澳大利亚长期逆差,加拿大则时而顺差、时而逆差。

储备货币是最高层次的货币国际化。储备货币除了作为价值尺度和交易媒介之外,还有重要的价值贮藏功能。本币被境外以储备资产形式持有越多(主要是债券特别是政府债券),就意味着境外对本国货币的需求越多、资本流入越多(公式1)。从这个意义上讲,只有贸易或经常项目逆差,输出本币,才能成为储备货币。这时,货币国际化与国际收支平衡形成了良好契合。反之,若一个国家的资本流入长期用于弥补贸易或经常项目赤字,该国就难以形成外汇储备积累。正如1950年代的马歇尔计划,充其量帮助欧洲盟国解决了进口美国商品的支付能力问题,惟有到后期这些国家转为贸易顺差,才开始形成外汇储备的增加。

经常项目逆差=对外净负债增加=资本项目顺差(含官方储备资产变动,下同)=私人部门净负债(或净资产)+官方部门净负债(境外官方持有本币储备资产增加)(公式1)

虽然以资本项目渠道输出本币的方式,也可以促进本币成为储备货币,但有可能对本币成为主要储备货币形成制约。在经常项目顺差的情况下,如果私人部门对外资本净输出,境外官方持有的本币储备资产增加,就意味着官方部门对外净负债增多,这将部分抵消私人部门资本输出的努力;如果私人部门对外资本净输入,境外官方持有的本币储备资产增加,则必然进一步推高本国官方外汇储备资产的积累,也就是官方渠道的外汇资产运用需进一步增加。这时,货币国际化给国际收支平衡增加而非减轻压力,最终导致本币的国际化有违减轻对储备货币依赖的初衷。上世纪八九十年代,日元国际化的鼎盛时期,也正是其外汇储备快速积累的时期。

经常项目顺差=对外净债权增加=资本项目逆差=私人部门净资产+官方部门净负债(境外官方持有本币储备资产增加形成的对外负债增加)(公式2)

经常项目顺差=对外净债权增加=资本项目逆差=私人部门净负债+官方部门净资产(境外官方持有本币储备资产增加,进一步推高官方外汇储备资产积累)(公式3)

1970年代初期,布雷顿森林体系崩溃以后,国际货币体系进入了牙买加体系时代。这是一个无体系的时代,黄金非货币化,固定汇率与浮动汇率均合法化。然而,牙买加体系依然没有摆脱“特里芬难题”的魔咒。[13]

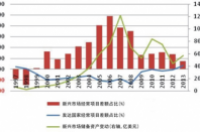

2007年美国次贷危机本质仍是一次国际收支危机。首先,次贷危机本质是由次级贷款及其衍生品大规模违约引发的债务危机。其次,次贷危机前后正是美国近年来经常项目赤字最大、新兴市场外汇储备积累较快的时期(图1)。新兴市场积累了大量预防性的外汇储备,大举投资美国国债,压低了美国长期利率(形成长短期利率倒挂的“格林斯潘困惑”),助推了美国资产泡沫。最后,次贷危机正式宣告了“你买我商品、我买你国债”的国际经济双循环体系,即新布雷顿森林体系的瓦解。经常项目逆差国增加储蓄、减少赤字,经常项目顺差国增加消费、减少盈余,全球经济再平衡成为二十国集团多次呼吁的,促进世界经济均衡、强劲增长的一剂良药。之所以这次债务危机不再伴随着美元的货币危机,主要是因为美国不用再像“双挂钩”体系下那样,去捍卫某个固定的汇率水平。

图11997-2013年发达国家和新兴市场经常项目收支与外汇储备资产变动情况

资料来源:IMF,WorldEconomicOutlookdatabase,WashingtonDC,April2015.

如前所述,对外负债仍是储备货币输出、国际清偿能力创造的主要渠道,这就存在国际收支平衡范畴的N-1问题。

所谓国际收支平衡范畴的N-1问题[14],有跨境资本流动和货物贸易或经常项目收支两个维度。跨境资本流动维度是指,如果一些国家要持有储备货币(即增加外汇储备),那么至少需要有一个其他国家作为储备货币发行国必须是资本净流入,也就是对外负债增加,同时也就意味着这个国家必须是货物贸易或者经常项目逆差。反之,储备货币持有国则是资本净流出,货物贸易或者经常项目顺差(见表1和2)。理论上,储备货币的持有(或外汇储备增加)与储备货币的输出是一种镜像关系,即在全球范围内,N-1个国家的外汇储备积累之和必然等于第N个国家的储备货币输出(即资本项目顺差)。如果没有至少一个这样的国家以对外负债的方式输出本币,则任何国家都不可能积累外汇储备。

资料来源:国际货币基金组织:《国际收支与投资头寸手册》(第六版)。

资料来源:国际货币基金组织:《国际收支与投资头寸手册》(第六版)。

货物贸易或经常项目收支维度是指,如果一些国家要实现货物贸易或者经常项目收支顺差,那么至少需要一个其他国家货物贸易或者经常项目收支逆差。而这个逆差国的货币就有可能通过对外负债创造国际清偿能力,而成为主要储备货币。反之,顺差国可以官方外汇储备运用的方式,对冲货物贸易或者经常项目收支顺差。理论上,经常项目顺差与逆差也是一种镜像关系,即在全球范围内,N-1个国家的经常项目顺差之和必然等于第N个国家的经常项目逆差。否则,如果没有至少一个这样的逆差国,则所有国家必然都是经常项目收支相抵,差额为零。长期以来,美国正是以经常项目持续逆差为代价,扮演着这样一个非常重要的、无可替代的世界最后消费者的角色。尽管这与前一个维度有所不同,却殊途同归,最后国际收支平衡结构均可以归于表1和表2显示的情形。

再者,国际经济交易是一个经济利益中心(即居民)与另一个经济利益中心(即非居民)之间的经济往来。任何超主权储备货币制度的设计,相关金融机构都只能起到居间资金融通的作用,它既无义务也无能力直接承接这些主权之间的债权债务关系。所以,无论何种超主权储备货币制度,国际收支调节机制安排都是不能回避的问题。而从历史上人类超主权货币的两次伟大实践看,均缺乏有效的、成功的国际收支调节机制。

一次是实物本位下金本位制的实践。黄金扮演天然的超主权储备货币的角色,不由主权国家发行的却超越主权国家使用。金本位制下的国际收支调节机制是“黄金输送点”。所谓黄金输送点是指在金本位制下,汇率的涨或下跌超过一定界限时,将引起黄金的输出或输入,从而起到自动调节汇率水平和贸易收支的作用。一是随着黄金输出量或输入量的增加,将减轻外汇市场供给和需求的压力,缩小汇率上下波幅,并使其逐渐恢复或接近铸币平价,这样就起到了自动调节汇率的作用。二是黄金的输出入还影响贸易对手国的相对购买力。对于顺差国来讲,黄金输入意味着货币投放增多,通货膨胀、物价上升;对于逆差国来讲,黄金输出意味着货币投放减少,通货紧缩、物价下降。根据购买力平价理论,境内外相对购买力的变化,也将起到平衡贸易收支的作用。20世纪初,三大诱因导致金本位制土崩瓦解:一是黄金生产量的增长幅度远远低于商品生产增长的幅度,极大地削弱了金铸币流通的基础。二是到1913年末,美、英、德、法、俄五国占有世界黄金存量的2/3。黄金存量大部分为少数强国掌握,削弱了其他国家金币流通的基础。三是一战爆发,黄金被参战国集中用于购买军火,并停止自由输出和银行券兑现。金本位崩溃造成了货币滥发、竞争性贬值、外汇管制、贸易管制等恶果,并最终促成了1940年代美国主导的,以国际货币基金组织、世界银行、关贸总协定为支柱,基于规则和合作的国际经济金融新秩序的建立。

另一次是信用本位下共同货币——欧元区的实践。欧元是当今重要的超主权储备货币,超越欧盟主权国家发行,在19个成员主权国家使用,是仅次于美元的第二大国际储备货币。TargetII则是欧元区内一项重要的国际收支调节机制安排。所谓TargetII是指“泛欧第二代实时全额自动清算系统”,即欧元区银行间支付系统。该系统由欧央行、成员国以及金融机构组成,通过环球同业银行金融电讯协会(SWIFT)网络组成统一清算平台,进行自动实时清算,以提高欧元支付效率与安全性,便利单一货币政策实施。TargetII并非欧央行独立的货币政策操作,但因其特殊的运作机制,而成为欧元区经常项目逆差国弥补收支缺口的重要渠道。逆差国央行通过该机制向顺差国央行“再融资”,低利率、无期限与额度限制。截至2011年9月末,希腊、爱尔兰、西班牙、葡萄牙和意大利五国央行通过TargetII向欧央行拆借了约4700亿欧元。2007年末,德国央行通过TargetII向欧央行提供了200多亿欧元贷款,2011年末升至4633亿欧元;2006年以前,该项债权只占德央行资产的7%,2011年底占到了55%,超过了欧洲稳定基金和其他援助计划的贷款规模。[15]

梅勒和费里认为,欧债危机的实质也是国际收支危机。[16]通过TargetII的调节机制,希腊、西班牙等逆差国的经常项目逆差,就成为欧元区内如德国等顺差国的对外净债权。这种调节机制带来了以下风险和挑战:一是低成本、低痛苦的融资,将减轻逆差国调整的压力,助长道德风险;二是官方渠道的资本流入掩盖或挤出私人部门的资本流出,将延缓欧元区的经常项目调整;三是顺差国为逆差国的无条件融资,将增加逆差国的退出成本,加大欧元区的传染效应。

欧元区的国际收支危机也只有债务危机,却没有伴随货币危机。一方面是南北欧的差异导致资本从南欧流向北欧,没有酿成欧元大幅贬值。只是在欧央行近期货币刺激较为明显后,欧元才整体出现较大幅度的调整。另一方面,欧元区内虽然是不可撤销的固定汇率安排,但欧元对外汇率自由浮动,也不存在固守某个汇率水平的义务,令索罗斯们再没有像当年欧洲货币危机那样一战成名的机会。拟议中的各种超主权储备货币设计方案,[17]大体都没有超出上述两个实物本位或者信用本位货币的范畴。而在国际收支调节机制安排上,无论是以逆差国单向调节为主的非对称调节,还是以顺逆差国双向调节为主的对称调节,均各有利弊。凯恩斯计划的一个鲜明特点,就是强调国际收支的对称调节机制安排。然而,正如特里芬所指出的,如果顺差国承担了如此广泛的关于积累班柯(Bancor)的义务,那么它就会受到通货膨胀的威胁,同时凯恩斯计划自动赋予了逆差国很大的借贷便利,这也会减轻它的调整压力。[18]这不正是今天欧元区所面临欧债危机困境的真实写照吗?

主要结论与政策建议

第一,超主权货币主导的国际货币体系可能只是理想目标,而不一定是现实选择。正如银行业发端于负债业务一样,经常项目逆差、对外负债创造国际清偿能力,也是超主权储备货币绕不开的坎儿。同时,这不仅涉及如何确定储备货币,还关乎如何设计国际收支调节机制的问题。无论是基于实物本位还是信用本位的人类实践,迄今为止均没有给出令人满意的答案。

第二,超主权储备货币不能主导但并非说其在未来国际货币体系中没有进一步的发展空间。正如既没有适合所有国家唯一的最优汇率制度安排,也没有适合一个国家任何时期的单一的最优汇率制度安排一样,国际储备货币体系可能也没有最优解。单极的或者多极的,实物本位或者信用本位、主权的或者超主权的国际储备货币体系均有利有弊。现有的超主权储备货币,包括SDR、黄金等,甚至不排除还可能创设新的超主权货币,与欧元一样都有可能成为多元化储备货币体系中的备选。甚至,基于前述N-1问题的思路,吸收顺差国的外汇储备资产转换为SDR,再借贷给逆差国以平衡国际收支,做大、做实SDR可替代账户,[19]也可能值得尝试。当然,这并不意味着最终要用SDR可替代账户去完全取代美元。

第三,汇率制度选择也是国际货币体系构建的一项重要内容。随着货币可兑换和国际化程度逐步提高,全球经济金融一体化日益深入,本币汇率形成的市场化至关重要。国际经验表明,只要采取固定或者僵化的汇率安排,就会受到货币攻击。无论大国还是小国,均概莫能外。虽然经济体量大、外汇储备多的经济体具有较强的抗风险能力,但上世纪六七十年代美国经济总量、黄金储备世界第一,仍无法挽救美元危机,最终导致布雷顿森林体系瓦解。

中国的现实选择,一要稳步扩大人民币跨境使用,在多元化国际储备货币体系发展中占有一席之地;二要顺其自然推动人民币加入SDR货币篮子,增加参与国际货币体系改革的话语权;三要加快内部改革和调整,形成改革与开放双轮驱动,相辅相成、相得益彰。[20]

注:

本文为作者2015年6月12日参加中国世界经济学会国际金融论坛(上海)“后危机时期全球金融体系重构与中国金融对外开放”的交流论文。

注释:

1.段军山、刘璐:“美元‘嚣张的特权’分析及展望”,《江淮论坛》,2014年第1期,第82-89页;[美]巴里•埃森格林著,陈召强译:《嚣张的特权:美元的兴衰和货币的未来》,中信出版社,2011年12月。

2.周小川:“关于改革国际货币体系的思考”,《中国金融》,2009年第7期,第8-9页。

3.[美]约瑟夫•E•斯蒂格利茨等著,江舒译:《斯蒂格利茨报告:后危机时代的国际货币体系与金融体系改革》,新华出版社,2011年4月。

4.[美]保罗•南森著,秦凤鸣译:《重返金本位:纸币的危机与黄金的魅力》,人民邮电出版社,2012年6月。

5.林毅夫:“国际货币体系改革的路径:点评”,载吴晓灵和乔依德主编:《国际货币体系改革:过去、现在和未来》,上海远东出版社,2013年10月,第76-79页。

6.李永宁、郑润祥、黄明皓:“超主权货币、多元国际货币体系、人民币国际化和中国核心利益”,《国际金融研究》,2010年第7期,第30-42页;李海英、石建勋:“国外关于国际货币体系改革研究的最新动态”,《国外社会科学》,2012年第2期,第109-116页。

7.Aiyar,Swaminathan,An International Monetary Fund Currency to Rival the Dollar?,Washington DC:Cato Institute,2009.

8.Clark,P.B.and J.J.Polak,“International Liquidity and the Role of the SDR in the International Monetary System”,IMF Working Paper No.02/217,2002;Williamson,John,“Why SDRs Could Rival the Dollar”,PIIE Policy Brief,No.PB09-20,September 2009.

9.董彦岭、陈琳、孙晓丹、王菲菲:“超主权货币:理论演进与实践发展”,《国际金融研究》,2010年第4期,第4-11页。

10.李扬:“国际货币体系变革及人民币的国际化”,http://www1.ahu.edu.cn/czss/shownews104.html,2009年11月23日。

11.吴晓灵、乔依德主编:《国际货币体系改革:过去、现在和未来》,上海远东出版社,2013年10月,第170-196页。

12.即使两次世界大战之前,国际货币体系长期处于金本位时代,基于“黄金输送点”,贸易逆差国向顺差国的黄金输出,实际也是以减少本国黄金储备的方式,为顺差国增加当时的国际清偿能力。

13.吴晓灵、伍戈:“‘新怀特计划’还是‘新凯恩斯计划’:如何构建稳定与有效的国际货币体系”,《探索与争鸣》,2014年第8期,第62页;李翀、王立荣:“超主权国际货币构建方案的比较与设想”,《北京师范大学学报(社会科学版)》,2011年第2期,第109-115页。

14.汇率政策领域也存在N-1的问题,即所有国家都可以选择货币的升值或者贬值,而唯有关键货币(vehiclecurrency)发行国没有汇率水平选择的自由。正如只有看多边汇率,即各种形式的美元指数,才能判断美元汇率的强弱,而其他货币包括欧元、英镑、日元等,只要看它们对美元的双边汇率,就基本可以判断其强弱走势。

15.王信、李俊:“欧元区央行间资金融通与国际收支失衡调整及危机应对”,《国际经济评论》,2012年第3期,第86-98页。

16.Merler,Silvia and Jean Pisani-Ferry,“Sudden Stop in the Euro Area”,http://www.brugel.org/publications/pubilcation-detail/pubilcation/718-sundden-stop-in-the-euro-area/,March 29,2012.

17.中国人民银行研究局课题组:“关于国际货币体系改革的文献综述”,《金融发展评论》,2010年第3期,第143-158页;李翀、王立荣:“超主权国际货币构建方案的比较与设想”,《北京师范大学学报(社会科学版)》,2011年第2期,第109-115页;吴晓灵、乔依德主编:《国际货币体系改革:过去、现在和未来》,上海远东出版社,2013年10月。

18.Triffin,Robert,Gold and the Dollar Crisis(revised edition),New Haven:Yale University Press,1961.

19.张一平、盛斌:“替代账户与国际货币体系改革”,《国际贸易问题》,2011年第11期,第129-136页。

20.管涛:“坚持改革与开放双轮驱动,稳步开放中国资本账户”,《国际金融》,2013年第10期,第3-5页。