红颜弹指老,刹那芳华。距离2005年7月21日人民币汇率形成机制改革,不觉已经有10年时间。2005年6月底至今,人民币兑美元、欧元与日元分别升值了26%、32%与34%,人民币的名义与实际有效汇率更是分别升值了46%与56%(后者考虑了中外通胀率差距)。抚今追昔、展望前程,当前是一个绝佳的时点。

汇改10年的成就

中国央行的最大成就,就是纠正了人民币汇率的持续低估,使得中国的内外资源配置更加均衡。21世纪初期,中国存在经常账户与资本账户的持续双顺差,且经常账户顺差占GDP比重在2007年一度高达10%。作为双顺差的结果,中国的外汇储备一路飙升,最高接近4万亿美元。上述格局背后,至少意味着两种失衡。失衡之一,是通过刻意压低国内要素价格,中国人在持续补贴外国人。失衡之二,是资源过度集中在制造业,造成制造业发展过度而服务业发展不足。外汇储备的飙升还使得中国央行面临着越来越大的资产负债表“估值风险”——即美元汇率贬值造成央行资产缩水的风险。最后,为避免外汇储备上升造成国内流动性激增,央行还通过发行央票与提高法定存款准备金进行了大规模冲销,这些冲销举措既提高了央行的冲销成本,还是对商业银行体系与居民部门的征收的隐形税负。

随着人民币汇率(特别是人民币有效汇率)的显著升值,中国的国际收支失衡已经显著缓解。其一,国际收支双顺差的格局在2012年由于欧债危机恶化导致短期资本流出而首次被打破。2014年第4季度至2015年第1季度中国已经连续四个季度面临经常账户顺差与资本账户逆差的新组合;其二,中国经常账户顺差占GDP的比率,在2011年至2014年期间已经连续四年低于3%,这意味着人民币有效汇率已经相当接近于均衡汇率水平;其三,在人民币汇率升值的压力下,中国出口部门的附加值水平显著提高;其四,近年来第三产业占GDP比重已经持续超过第二产业占GDP比重;其五,中国外汇储备规模已经停止上升,最近几个季度甚至在持续下行;其六,金融机构外汇占款增量已经有过去每月2000亿元人民币左右的水平,下降至目前的在正负之间波动的水平,这意味着央行的冲销压力已经基本消失。中国央行甚至开始寻求主动发放基础货币的新机制。换言之,汇改10年以来,人民币汇率向均衡水平的运动使得中国显著改善了国际收支失衡,优化了资源在国内外之间以及国内部门之间的配置。

汇改10年的成就之二,是显著改善了中国的贸易条件,从而有力地促进了中国的货物与服务进口以及中国的对外直接投资。人民币汇率对其他主要货币的显著升值,极大地降低了中国企业的进口成本,提高了中国企业的进口数量以及利润空间。最近10年,中国居民到海外旅行与购物、中国学生到海外留学的规模显著扩大,而人民币升值在其中扮演了重要角色。随着人民币升值,中国企业日益发现,一方面,到海外进行兼并收购的成本明显下降;另一方面,到海外需求廉价劳动力与资源的迫切性明显加强。目前中国对外直接投资的流量已经基本上接近外国来华直接投资的流量,中国即将转变为一个直接投资净输出国。

汇改10年的成就之三,是极大地促进了人民币国际化。从2009年开始,中国政府开始大力推进跨境贸易与投资的人民币结算以及离岸人民币金融市场的发展。截至2014年底,中国跨境贸易的四分之一左右已经转为人民币结算,离岸人民币存量已经超过两万亿元。在人民币国际化快速发展背后,支持非居民愿意持有人民币资产的一大动机,是人民币兑美元汇率的持续升值预期。这种本币汇率升值预期、以及中国国内利率水平显著高于国际利率水平的利差,事实上是推进人民币国际化的主要动力。当然,笔者不得不指出的是,基于汇率升值预期与境内外利差的跨境套利,在迄今为止的人民币国际化中扮演了重要角色。

尚存的缺陷

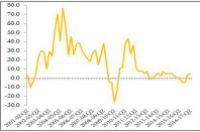

第一,中国央行在人民币汇率制定过程中过于注重维持人民币兑美元汇率的稳定,而对稳定人民币有效汇率重视不足。如前所述,过去10年内,人民币兑美元汇率升值了26%,而人民币名义有效汇率升值了46%,这意味着人民币兑其他货币的升值幅度远远超过对美元的升值幅度。尤其是自2013年第2季度美联储宣布考虑退出量化宽松以来,由于美元兑其他货币显著升值,而人民币兑美元汇率大致稳定,造成人民币兑其他货币显著升值。由于有效汇率升值对中国出口的影响要显著强于人民币兑美元汇率升值对出口的影响,这一格局造成过去两年中国出口增速显著下降。事实上,在美元有效汇率强劲升值的背景下,过于重视维持对美元汇率的稳定,已经使得人民币有效汇率的显著低估,转变为目前人民币有效汇率的高估。这一点从当前人民币兑美元的市场价持续显著低于中间价的状况中就可得到证明。

第二,尽管中国央行已经显著放宽了人民币兑美元日度汇率波幅,但央行仍在通过影响中间价的方式持续干预人民币汇率。汇改10年至今,中国央行已经三次放宽人民币兑美元日度汇率波幅,该波幅由最初的正负千分之三扩大为目前的正负百分之二,可以说已经相当之大。然而,中国央行目前是以干预汇率中间价的方式来影响每日汇率。央行干预的证据,是每日汇率中间价(开盘价)可以持续高于或低于前日的市场价(收盘价)。央行之所以青睐干预中间价,一是因为这种干预与公开市场操作相比,成本更低;二是具有更强的不确定性。然而,这种干预不利于人民币汇率远期市场的壮大。自2014年底以来,人民币兑美元汇率的市场价持续低于中间价,这说明市场存在人民币兑美元贬值预期,而央行在通过中间价干预人为维持人民币汇率的稳定。

目前尚无证据表明,中国央行会在近期显著改变人民币汇率形成机制。然而值得注意的是,中国央行宣布将在2015年年底实现资本账户的基本开放。笔者担忧的是,在人民币汇率形成机制尚未充分市场化之前就贸然开放资本账户,中国可能会面临短期资本流动大起大落的冲击。例如,在当前人民币汇率高估的情况下开放资本账户,短期资本大规模流出的概率较大。而短期资本持续外流将强化人民币贬值预期,贬值预期的加深又会加剧短期资本外流,两者之间可能形成恶性循环,这甚至可能演变为触发国内金融系统性风险的扳机。

综上所述,尽管距离汇改已有10年时间,但人民币汇率形成机制改革尚未完成,同志们仍需努力,而不要半途而废。未来人民币汇率形成机制的改革重点,应该是降低央行对每日汇率中间价的干预,让汇率水平在更大程度上由市场供求来决定。为了避免人民币汇率可能发生的超调,中国央行最好能够引入波幅较宽的汇率目标区制度,例如正负10%的年度汇率目标区。当人民币兑美元汇率在目标区内部之时,央行不进行任何干预。只有当汇率即将触及上下阚值时,央行才进行强力干预。这种宽幅年度目标区制度能够实现汇率灵活性与稳定性的结合,而且能够在最大程度上稳定人民币有效汇率,缓解过去两年人民币有效汇率过度升值冲击出口部门的状况。最后,这种宽幅年度汇率目标区还能显著消除人民币汇率高估,从而缓解未来人民币汇率大幅调整可能形成的不利冲击。

在人民币汇率形成机制改革尚未结束之前,资本账户开放仍然应该小心谨慎。资本账户开放是中国防范金融危机的最后一道防火墙。在既有失衡得以纠正、新的风险防范机制建立完善之前,我们千万不要自毁长城。