引言

外需是我国开放型经济的重要动能,其强弱大小也在很大程度上影响国内逆周期调节政策的力度。虽然全球经济同步下行已成为一致性预期,但人民币汇率走势和中美贸易摩擦前景仍具有较大不确定性,这些对于研判外需具有重要影响,也直接关乎2019年中国经济动能的演绎。

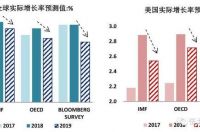

图1:全球经济大势趋缓

来源:IMF、OECD、BLOOMBERG

注:各预测发布时间分别为IMF:18年10月、OECD:18年11月、BLOOMBERG:18年12月。

汇率如何影响出口?

除了全球经济增长因素之外,汇率往往是影响出口贸易的重要变量。在现行的汇率形成机制之下,人民币汇率在很大程度上受美元走势的影响,可见,美元走势对于我国出口的影响十分重要。从最近(18年12月)美联储FOMC偏向鸽派的展望来看,本轮加息周期似已渐进尾声,19年加息次数或将减少为1-2次。回顾历史发现,在过往几轮加息周期进入尾声阶段,联储加息节奏放缓甚至终结并不必然意味着美元由强转弱。

图2:联储加息放缓并非美元走弱的充分依据

来源: WIND

历史表明,美国与欧元区之间经济景气程度差异能更好地前瞻性预判美元走势。例如,ZEW景气指数(美国-欧元区)能大概率地预示美元强弱变化且具有半年的领先性。最新数据表明,未来半年美欧经济发展差距将会缩小。据此,美元在今年上半年或难进一步走强。需要指出的是,英国脱欧、意大利财政危机等风险事件都可能引发美欧经济强弱转化,值得动态关注。

图3:美元或将由强走弱

来源:WIND,笔者整理

在美元走贬的预期下,未来人民币汇率或难持续贬值,甚至不排除在今年上半年企稳甚至升值的可能性。尽管弱势美元为我国国内货币政策逆周期调节提供了一定空间,但对于出口部门而言,人民币升值对出口的负面影响则可能会在今年二季度后显现。

图4:人民币汇率有望止跌企稳

来源:WIND,笔者整理

中美摩擦将如何影响出口?

短期来看,中美可能会达成临时贸易协定,但完全取消加征仍是小概率事件。当前美国经济及资本市场不确定性增大,特朗普政府有意促成中美临时贸易协定。短期内美方维持关税现状、未来再渐进加征的可能性正在加大。

图5:中美或能达成临时协定

来源:笔者整理

若中美不再互相提高关税税率,则关税冲击对我国全年出口的拖累仍然可控。在中性假设下(关税维持现状:500亿美元商品的税率为25% ,2000亿美元的税率为10%),2019年由关税冲击造成的出口贸易额减少预计约250亿美元,拖累出口增长一个百分点。值得一提的是,在关税生效之前提前加大出口的“抢跑”行为只改变贸易的节奏,规模有限不宜夸大(例如,去年3季度抢跑效应明显的160亿美元及2000亿美元清单商品合计抢出口约30亿美元,提升整体出口仅0.5%)。

影响我国出口的因素可分解成全球经济增长、人民币汇率、关税冲击和抢跑效应。具体地:首先,以我国出口同比为因变量,全球经济增速、人民币汇率同比为自变量进行线性回归(附录1);然后,将全球经济增速及汇率预测代入模型,即可得无贸易战出口增速的基准情形;接着,利用美商务部的进口细分数据推算关税冲击和抢跑效应(附录2);最后可得,中性情形下,2019年我国出口增速将由2018年的10.9%回落至4%左右(如下图6所示)。

图6:出口预测及其影响因素

来源:WIND,笔者测算

注:1.柱状分别代表全球经济增长、汇率、关税冲击、抢跑效应对出口同比增速的拉动。2.红色实线表示出口增速。3.虚框部分是根据中性情形的预测。

中长期来看,中美贸易并非简单的经济问题,双方在包含贸易在内的诸多领域的长期博弈在所难免。缩小贸易逆差绝非美方唯一诉求,知识产权保护、歧视性许可及对外投资等仍将左右中美经贸关系,双方将展开多轮谈判与较量,且不排除美方在其他领域寻求遏制中国的可能。贸易摩擦下产业外移对我国的影响值得持续关注。

进口走势如何?

进口贸易额由进口的数量和价格共同决定,但历史表明价格因素(原油价格)更是影响我国进口贸易额变化的关键。据彭博统计预测,2019年WTI原油价格将重回63-66美元/桶,高于当前的46美元/桶。尽管如此,油价同比增速仍将在今年大部分时间里维持低位(年末跳涨受基数影响)。随着内需走弱特别是油价徘徊趋稳,2019年我国进口有望回落至低位。预计进口增速将由18年17%降至4.5%左右。综上,2019年进出口将呈现双弱格局,但仍保持一定规模的贸易顺差。

图7:进口增速将回落至低位

来源:WIND,BLOOMBERG

注:根据彭博调查(截至18年12月),WTI油价19年四个季度的预测值分别为63、63.5、65、66美元/桶。

基本结论

一是外需强弱关乎2019年中国经济的动能演绎,也显著影响国内逆周期调节政策的力度。虽然全球经济同步下行已成为当前的一致性预期,但人民币汇率走势和中美贸易摩擦前景仍具有较大不确定性,这些对于研判外需具有重要影响。

二是现行汇率形成机制之下,人民币汇率很大程度受美元走势的影响。未来联储加息趋缓,但这未必是美元走弱的充分条件,美欧之间景气程度差异能更好地前瞻性预判美元走势。据此,未来半年美元或将由强转弱,人民币贬值压力减小。

三是当前美国经济及资本市场不确定性增大,特朗普有意促成中美临时贸易协定。短期内美方维持关税现状、未来再渐进加征的可能性加大。中长期看,中美诸多领域的博弈在所难免,贸易摩擦下产业外移对我国经济的影响值得持续关注。

四是展望2019年,随着全球增长放缓及人民币贬值压力释放,叠加贸易摩擦冲击,预计我国出口增速将回落至低位。与此同时,内需走弱特别是油价趋稳,进口也将低位徘徊。进出口双弱格局下,国内逆周期对冲政策加大发力正在路上。