2020年,是“十三五”规划的收官之年,也是实现“两个翻番”目标、全面建成小康社会的攻坚之年。中国经济发展的任务十分繁重,同时面临的风险和挑战增多,总体判断“谨慎乐观”。“谨慎”在于:一是中美经贸摩擦与互加关税的实质性影响还将延续(互加关税的影响时间预计会持续2-3年),影响对外出口和市场信心。二是坚持“房住不炒”和全面收紧房地产融资,房地产投资将高位回落。三是减税降费的政策空间变小,赤字率提高幅度有限,财政政策力度加码受限,货币政策逆周期调节效应降低。“乐观”之处在于:一是全球货币政策宽松延续降息,国际资本流入增多,有助于改善流动性和企业融资。二是汽车消费回稳,新消费持续发力,消费的基础性作用将进一步夯实。

基建投资发挥稳定器作用,制造业投资难改低迷态势

2020年基建投资预计仍是财政发力重点,预计专项债发行规模将有所增加。随着专项债发行使用并逐步形成实物工作量,还将撬动更多社会资金,基建投资增速未来有望继续回升。房地产调控坚持“房住不炒”和“因城施策”主基调。受政策趋紧、房企融资收紧影响,地市和楼市或将持续降温,房地产投资增速将呈下降态势。制造业投资下行压力依然较大:一方面,需求回暖缓慢;另一方面,制造业经营效益不佳难以在短期内显著改善。预计2020年固定资产投资增速稳中趋降,全年为5.6%左右。

“稳消费” 政策持续发力,汽车等重点消费能否企稳是关键

2020年消费有望在政策效果发挥较好的情况下实现企稳。一是2019年导致汽车消费剧烈波动的政策冲击将在2020年逐渐减退。2020年政策有望逐步推进破除汽车消费限制,出台放宽或取消限购的具体措施,并逐步由汽车限购政策向引导使用政策转变,利好汽车消费。二是2019年下半年出台的多项“稳消费”措施在2020年将继续显效,有利于信息智能消费、农村消费、绿色消费等增速企稳回升。三是消费升级趋势并未改变。未来,互联网消费、体验式消费、个性化消费更加普及,新消费领域、新消费模式、新消费场景不断涌现。预计2020年社会消费品零售总额增速将保持稳定,全年为8%左右。

低基数因素助推外贸增长弱修复

2020年,中国外贸出口所面临的外部环境不会发生方向性变化,全球经济低迷、贸易保护主义延续、全球产业链分工调整等因素将继续制约中国外贸增长。但中国外贸增长也存在一些有利因素。一是新兴经济体在2020年增长动能有望增强,支撑我国对东盟等新兴经济体出口增速加快。 二是当前中美贸易摩擦出现缓和,第十三轮中美经贸磋商取得实质进展,有望达成阶段性贸易协议。未来中美贸易摩擦对我国外贸出口的影响大概率不会恶化,并有可能随着美方对已加征关税商品的排除得到缓解。叠加2019年出口低基数因素,预计2020年出口增速将有所改善,全年增速为1%左右。

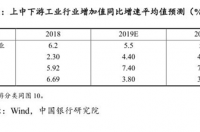

工业生产继续承压,需求疲弱制约服务业增长

展望2020年,工业生产依然曲折前行。需求面总体仍然疲弱。2020年全球经济增长难有回升,美对中国产品已加征关税或难以全面取消,中美摩擦不确定性仍然存在,出口改善有限。国内需求依然疲弱,消费能否企稳仍存在不确定性,即便基建投资增长延续回升态势,或难以对冲房地产投资放缓,投资将继续放缓。这意味着下游消费品制造业增速难有回升,上年回升较为明显的设备等中游制造业增长动力减弱(表1)。

从结构转换看,2020年依然将延续优化升级的趋势,高技术制造业增速会快于工业整体增速,但其对工业经济的拉动作用仍然有限。这一方面由于高技术制造业在工业中的占比依然不高,2019年前三季度其增加值占规模以上工业的14.1%,另一方面受需求放缓、贸易摩擦等影响,虽然高技术产业增加值增速快于工业,但增速也在逐步放缓。

从库存周期看,产成品库存增速一般3年一个周期,2019年以来工业产成品库存增速持续放缓,前三季度已降为1%,接近历史底部水平。2020年库存将进一步筑底,企业或在下半年回补库存,这有利于工业生产的企稳。

从政策环境看,政策将持续推动资金流向制造业等实体经济领域,减税降费继续推动落实,虽然空间或较上年有所减小,但前期政策累积效应持续发挥作用,这为企业生产和利润修复提供良好条件。综合来看,预计2020年规模以上工业增加值增长5.3%左右,增速较2019年小幅回落0.3个百分点左右。

生活性服务业方面,消费弱企稳,预计批发和零售业增加值增速继续回落,但回落幅度减小,住宿和餐饮业增加值增速与上年基本持平。房地产市场严调控方向不变,房企为保证资金链稳定或继续加快促销促进资金回流,同时上年房地产销售基数较低,预计2020年房地产销售或小幅改善,房地产业增加值增速继续保持低位,与上年持平。生产性服务业中,工业生产的小幅放缓或带动交通运输、仓储和邮政业继续放缓。人民币贷款将平稳增长,债券发行将保持较快增长,股票市场成交继续恢复,但考虑到上年较高基数,预计金融业增加值增速将略有放缓。综合判断,预计2020年服务业增加值增速将小幅放缓,增长6.9%左右,较上年放缓0.1个百分点左右。

CPI涨幅“前高后低”,PPI或由负转正

展望2020年,CPI涨幅中枢上移,呈现“前高后低”走势。一是受翘尾因素影响,导致2020年上半年翘尾因素整体较高,在下半年之后才加快回落。二是上半年新涨价因素影响仍然存在,一方面受年初春节因素影响,另一方面猪肉供应改善仍需时间。虽然猪粮比价持续上升至历史高位,但生猪存栏持续回落,2020年上半年猪肉供应仍将受制约,猪肉价格或难有降低。这会带动其他禽肉类价格的上涨,进而带来食品价格较快上涨。下半年考虑到供应逐步改善、基数等影响,猪肉价格涨幅将逐步放缓,CPI 涨幅或将加速回落。总体预计全年CPI在3.3%左右。CPI的上涨仍主要是受食品价格带动的结构性上涨,考虑到需求面仍然疲弱,非食品价格上涨动力不足,通胀将整体可控。

2020 年PPI涨幅或由负转正,但涨幅依然较低。一是PPI翘尾因素较低,总体在0上下窄幅波动。二是考虑到经济需求仍总体放缓,工业品新涨价动力依然不足。三是上年基数较低。预计全年PPI上涨0.2%左右,涨幅较上年回升0.5个百分点左右。