监管收紧、影子银行收缩,以及近期中小银行加速去杠杆可能在较大程度上抵消了2018年来累积4.5个点“名义”降准释放流动性的功效。

随着2017年下半年起名义增长开始减速、叠加基础货币小福收缩,央行已于2018年初至今各类降准7次、累计下调大行操作中的存款准备金率(RRR)4.5个百分点。期间,中小银行及其他存款性金融机构操作中的、或“名义上的”RRR也下降了4.0-4.5个百分点。过去两年,大行的“名义”RRR从15.5%降至11%。同时,对于中小企业和“三农”等贷款占比较高的存款性金融机构,“名义”RRR降幅更大。

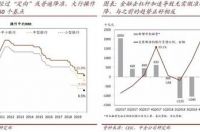

但从“有效准备金率”的角度考量,事实却并非如此。2016年,我们引入了“有效准备金率”(有效RRR;effective RRR)这一概念——即通过计算银行需缴RRR存款占表内外总负债的比例,来衡量RRR对银行扩表的实际“约束力”。在之前分析中,我们研究表明,相比法定或“名义”RRR,货币乘数与“有效RRR”的相关性更高。

自2017年11月对非标/影子银行业务的监管收紧以来,无需缴准的(存款等)银行负债份额持续下降,法定准备金率与“有效”准备金率之间的差距开始快速收窄。2015-2016年间,受金融创新及影子银行占比快速扩张推动,无需缴准的存款份额上升,带动“有效RRR”快速下降。然而到了2018-2019年,情况发生逆转。

就整个银行业而言,2018年以来虽然降准4.5个百分点,“有效RRR”仅下降2.1个百分点、而2019年仅微降0.8个百分点——此外,9月最近一次降准并未带动有效RRR下行。在2017年底资管新规征求意见稿发布之际,银行负债中无需缴准的比例从此前的28%左右升至2017年的约40%,但在新规发布后这一比率掉头下行。2017年底以来,无需缴准银行负债的比例上升,削弱了降准释放流动性的有效性。据我们估算,有效准备金率的降幅不及大行名义执行RRR降幅的一半,主要是由于银行负债中需要缴准的比例上升了1-2个百分点。此外,虽然央行计算,最近的一次9月的50个基点降准有望释放8000亿元流动性,但我们估算,今年3季度“有效RRR”可能大体持平、甚至微升。

今年以来中小银行有效RRR可能仅微降,尤其在包商银行被接管之后。除了过去2年内银行业监管趋势性收紧的因素之外,资管业务“去通道”及影子银行收缩对中小银行扩表的制约可能更为显著。鉴于中小银行更多地依赖短期同业负债来扩表、而资产端对应风险较高的信贷及类信贷资产,其对通道业务/影子银行的敞口业相对更大。包商银行被接管之后,随着其负债成本与融资难度上升,中小银行无需缴准的负债比例可能加速下降。因此,近期降准在降低中小银行“有效准RRR”方面的实际效果可能更为有限。

我们对“有效RRR”与的分析凸显,如果金融去杠杆、影子银行收缩的趋势持续,则“名义”准备金率下调的幅度有必要加大,甚至可能需要在未来将“名义”准备金率下调至10%以下。考虑到目前(除猪肉以外的)真实利率快速上行,货币政策逆周期调节的力度仍有待加强。近年来基础货币收缩、食品以外的通缩压力积聚,降低有效利率和RRR紧迫性上升。

我们对“有效准备金率”的分析从一个角度回答了一个问题,即为何在较大幅降准后、广义货币扩张仍相对乏力。正如2015-2016年间影子银行业务快速发展使得“有效RRR”的降幅明显高于名义上的法定RRR,2017年11月以来,监管收紧以及今年5月后中小银行去杠杆的压力都可能削弱了近期降准的实际作用。3季度实际GDP同比增速从1季度的6.4%、2季度的6.2%降至6.0%,同时,过去3个月PPI通缩持续加深,而核心CPI已经降至2015年的低点附近。周期快速走弱,迫切需要更有效的逆周期调节,以防止实际利率进一步攀升。另一方面,在当前宏观与监管背景下,如果不能降低有效准备金率、引导融资成本下行、或持续扩张基础货币,信贷周期面临进一步走弱的压力。