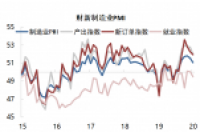

2020年1月,财新中国制造业PMI录得51.1,较上月进一步回落0.4个百分点,制造业连续6个月扩张,但扩张幅度降至去年8月以来低点,经济企稳回升力度较弱。企业信心虽受到中美第一阶段经贸协议的提振,但由于内外需求改善力度有限,企业在生产修复之后并没有展现出全局性的补库存状态。同时,原材料成本上升的压力开始引人关注。1月份数据于2020年1月13日–22日收集,还没有体现新型肺炎疫情的经济影响。后续中国经济还将受到疫情的冲击,需要适当的逆周期政策予以加持。

1、需求扩张继续放缓,外需更显低迷。1月新订单指数继续温和走弱至去年10月以来低位,调查显示销售的主要支撑因素仍然是新客户增加和新产品发布。其中,消费品类与中间品类的新订单增长,投资品类下降,投资需求没有出现有力度的修复。新出口订单指数显著下降至收缩区间,结束了此前三个月的连续扩张,新增出口订单减少的受访厂商表示,海外需求相对疲弱。中美第一阶段经贸协议签署,带动全球经济预期出现好转,12月中国进出口增速因春节前抢进度而呈现靓丽表现,但对外需修复的实际状况还应继续观察(图1)。

2、生产放缓更为明显,就业压力隐现。1月产出指数降至去年9月以来最低。此前两月,在新订单指数走弱的情况下,生产指数仍维持在高位,是因企业前期积压工作较多,有增加生产的必要。1月生产指数向新订单指数收敛,体现需求扩张持续放缓的影响。分类数据显示,1月份消费品类的产出增速最为强劲,与新订单状况相一致。随着生产放缓,就业指数回到收缩区间,打破了2019年最后两个月的持平状态。企业反映用工收缩多因为控制成本而采取压缩规模的措施。不过,本月用工收缩率仅算轻微,就业指数仍为2016年以来的较高水平。

3、制造业未现全局性的补库存。1月采购库存指数显著下降至收缩区间,为五个月来首次;成品库存指数也重现收缩,降幅为去年7月以来最显著;积压工作指数仅略高于荣枯线,此前已连续扩张近四年,也反映企业经过前期的生产扩张,生产节奏已可基本匹配新订单状况,继续扩张生产的必要性下降。这些分项指标都表明,制造业经过前期的生产修复之后,并没有展现出全局性补库存的状态(图2)。

4、企业家信心明显增强,新型肺炎疫情下尤需呵护这一趋势。1月未来产出指数升至22个月来最高点,企业家信心有走出2018年以来低迷状态的迹象。这主要得益于中美第一阶段贸易协议的签订。但突如其来的疫情和延长开工,势必对企业家的现金流造成很大压力,对部分小微企业来说可能造成不可逆的伤害。因此,对受损部门的定向财税、金融支持尤为必要。2月1日,人民银行、财政部、银保监会、证监会、外汇局联合出台了《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,提出展期、续贷、再贷款、降利率等30条具体举措,已经体现出政策对冲的意图(图3)。

5、需关注原材料成本的上行压力。1月投入价格指数进一步上扬,升幅为2018年11月以来最显著。受访厂商普遍反映,金属、石油与农产品等原料涨价,导致最近成本负担加剧。出厂价格指数连续第二个月扩张,升幅较小,与去年12月相近。受访厂商反映,上调售价的原因普遍为投入成本增加。由此可见,当经济增长预期有所好转时,工业品价格上涨动能得到加强,整体供给形势仍是偏紧的。一季度中国经济势必受到疫情冲击(我们预计一季度GDP会受拖累1-1.5个百分点),在此情况下,PPI上行将受阻。事实上,春节期间国际原油价格已经回吐了去年10月以来的涨幅(图4)。

(财新智库莫尼塔,系财新集团旗下独立投资研究与商业咨询公司,以国际化,前瞻性的独立视角,专注“宏观政策、投资策略、深度行研、量化投资、草根调研”等多维领域,为全球金融及投资机构提供服务。)