疫情冲击影响大,内需将快速反弹

2020年一季度,新冠肺炎疫情暴发叠加石油价格战等,给我国经济带来巨大冲击。一季度我国GDP同比下降6.8%。其中,三大产业分别同比下降3.2%、9.6%和5.2%。但在经济遭受重创的过程中仍呈现出不少亮点。在国内疫情已经得到较好控制、复工复产有序开展、加之利好政策不断推出的情况下,3月份主要经济数据均出现不同程度的快速反弹。在中央既要“做好较长时间应对外部环境变化的思想准备和工作准备”,又要“奋力完成全年经济社会发展目标任务”的要求下,预计下一阶段国内将继续通过系列措施推动复工复产提速,而提振内需、激活国内市场活力是重点;与此同时,再配合更加灵活适度的货币政策和更加积极有为的财政政策,预计二季度GDP增速将明显反弹,且反弹趋势有望在下半年延续。

(一)受疫情冲击1—2月经济大幅下挫,3月数据快速反弹

第二产业受冲击严重,基础原材料产业和高技术制造业保持增长。一季度,全国规模以上工业增加值同比下降8.4%。但基础原材料、新产品生产和高技术制造业保持增长。3月份规模以上工业增加值同比下降1.1%,降幅较1—2月份收窄12.4个百分点;环比增长32.13%,工业产出规模接近去年同期水平。

第三产业受损严重,但新兴行业却意外崛起。一季度,第三产业增加值同比下降,但信息传输、软件和信息技术服务业,金融业增加值分别增长13.2%和6.0%。3月份,全国服务业生产指数下降9.1%,降幅较1—2月份收窄3.9个百分点。服务业商务活动指数为51.8%,比上月回升21.7个百分点。

在消费方面,一季度社会消费品零售总额同比下降19.0%。3月份社会消费品零售总额下降15.8%,降幅比1—2月份收窄4.7个百分点。但在防疫期间,与居民生活密切相关商品仍呈现增长态势,实物商品网上零售额也实现增长。在投资方面,一季度全国固定资产投资(不含农户)同比下降16.1%,降幅比1—2月份收窄8.4个百分点。电子商务、专业技术服务和医药等抗疫相关行业投资增长。

物价转向同方向运行,CPI回落,PPI降幅扩大。一季度,全国CPI同比上涨4.9%。其中,3月份CPI同比上涨4.3%,涨幅比2月份回落0.9个百分点;环比下降1.2%。PPI同比下降0.6%。其中3月份同比下降1.5%,环比下降1.0%,同比降幅比1—2月份扩大1.1个百分点。

一季度,全国城镇新增就业人员229万人。3月份,全国城镇调查失业率为5.9%,比2月份下降0.3个百分点。3月全国企业就业人员周平均工作时间为44.8小时,比上月增加个4.6个小时。从总体上看,就业状况相对平稳。

(二)二季度后内需将快速反弹

随着全面复工复产以及一系列由于疫情出台的减税降费、降低企业融资成本的政策落地,企业的生产将进一步恢复。疫情得到控制后的消费也有望逐步恢复正常水平,既有利于推动餐饮、批发零售、交通运输等服务行业的回暖,也会推动汽车制造业等相关消费制造业工业生产的恢复。一系列稳增长、稳就业政策的出台,加上地方政府专项债的大规模发行,将有利于拉动基建相关制造业的加快生产。不过,随着全球疫情的暴发,或将抑制需求端的同步增长,二季度产品去库存或存在一定压力。因此,二季度工业增速将有限回升。

被疫情压制的消费需求将在二季度明显释放,预计二季度消费将逐步回升。近期国家和地方政府也出台了一系列促进消费回补措施,将对二季度社零增速产生提振。

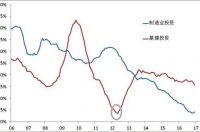

新老基建将开始逐步发力,并且专项债对基建投资的拉动作用将会逐渐显现,逆周期调节力度加强叠加专项债偏向基建的共同效应,将带动基建投资有所回升。

(三)房地产行业景气度回升

随着疫情逐步褪去,房地产销售回暖。房企融资环境改善,土地供应增加,房价增速放缓,房产投资增速反弹。

一季度全国商品房销售额同比下滑24.7%,较前月收窄15.2个百分点;销售面增速同样大幅改善。高频数据显示,房产销售在4月中上旬环比保持增长,行业情绪在持续修复之中。

在新开工和房屋竣工降速大幅收窄的影响下,房企土地购置活动增加,带动房地产开发投资反弹。一季度全国房地产开发投资2.2万亿元,同比下降7.7%,较前月收窄8.6个百分点,属于固定资产投资中表现不错的。

房价增速温和回落。3月70个大中城市新建商品住宅价格指数同比增长5.4%,较前月下降0.5个百分点;二手住宅价格增速亦小幅回落,房价增速处于下行通道。

宏观政策逆向调节加大,房地产行业料保持韧性。近期政治局定调政策纾困、加码“稳增长”,财政和土地政策响应积极,货币政策提供流动性支持。随着土地供给逐步增加、企业融资环境持续改善,行业开工复产向“常态化”靠拢,预计二季度房地产销售继续回升,投资反弹,价格可控。

(四)物价走势逐步改善

在物价方面,随着生猪产能进一步恢复将会带动猪肉价格的持续下行,国内粮价会继续保持稳定,食品价格涨幅有望保持回落势头;同时,复工复产的加速推进,也会带动居民商品和服务消费的增加,供需平衡背景下非食品价格走势也将保持平稳。预计二季度CPI继续下行趋势有望延续。

疫情导致的国内供需平衡仍然需要时间来恢复,并且疫情影响下全球石油需求大幅萎缩加之当前库存处于高位,使得短期内国际油价难有明显提振,预计二季度PPI同比将继续处于负增长状态。

二季度出口挑战将明显加大

根据海关总署14日发布数据显示,2020年一季度,我国货物贸易进出口总值比去年同期下降6.4%,3月当月进出口出现回升。2020年中国出口(以美元计价),同比降6.6%,进口(以美元计价)同比下降0.9%;进出口同比均好于预期。2020年一季度我国以美元计价的出口和进口金额同比下降11.4%和0.7%。

我国3月出口总额同比下降6.6%;与1—2月出口数据相比,环比增长129.1%。截至3月底,工业企业实际产能利用率近90%。由于我国企业大面积复工,前期由于疫情积压的订单终于得以完成交付,所以3月出口增速超预期。3月进口总额同比变动-0.9%,高于预期值-10%,且较1—2月同比降幅缩小3.1%。由于国内复工需求较为旺盛,因此带动以钢材为代表的工业生产原材料进口增长。内需逐步回归正常,带动进口相对稳定的增长。但3月海外疫情扩散后,由于中间品加工贸易行业的出口增速下降,进而部分产业链上的进口也受到一定程度的负面冲击。

从国别上来看,随着疫情的扩散和中美贸易摩擦的加剧,从2020年一季度的数据来看,东盟已超越欧盟成为中国第一大出口贸易合作伙伴,占一季度总出口的16.2%。对东盟的主要出口商品为集成电路,劳动密集型产品带来正向的拉动率。欧盟和美国仍为出口的主要拖累,中国对美欧出口继续大幅下滑。

海外疫情扩散的冲击将进一步发挥作用,出口仍大概率难以回暖。在疫情的作用下,不少国际航班的削减加之各国的出入境管制措施,对我国外贸产生负面的冲击。在2020年2—3月大多数航空公司暂停与中国的国际航班,对于货物和服务贸易均会产生抑制效应。根据国家移民管理局发布的数据,截至2月16日,已有133个国家和地区采取入境管制措施。海外日益严密的限制性措施,如封锁疫情严重的城市和交通、对密切接触者集中隔离、禁止集聚行为、边境限制等管控措施,加之全球金融市场震荡和全球性衰退风险的加剧,均对我国二季度以及以后的出口造成不利影响。

根据国家统计局公布宏观经济数据,一季度GDP同比-6.8%,低于此前市场预期的中位数-5%。如果要实现2020年经济社会发展目标任务,后三季度的GDP增速需要达到10.3%左右,最低需9.5%。这样就使得后三季度需要实施更大力度的宏观逆向政策。而从社融和M2增速情况来看,货币政策已经开始发力,特别是M2增速,时隔34个月后重回两位数增长,达到10.1%。而由于财政支出到形成有效需求之间有一定时滞,财政的刺激作用在之后的几个季度中将逐步体现。从目前的情况来看,如果二季度恢复正增长,达到2%,则三四季度需要实现增长13%以上,这意味着财政政策需要更加积极有为。