2020年伊始,新冠肺炎来势汹汹,除了湖北,东中西部多省市的经济活动也深受疫情影响。全国多地售楼处关闭,“返乡置业潮”爽约,春季地产销售冷清,加剧了房企资金链压力;土地拍卖推迟、工地复工推后,地产投资下滑,高周转行业被迫按下“暂停键”。新冠疫情对原本处于下行周期的地产行业,短期形成不小的冲击。面对疫情,中央和地方政策频出,货币政策短期积极,财政政策也转向积极;针对房地产行业,多地地方政府也出台了相应的支持政策。楼市相关的政策,主要有需求端和供给端两方面,需求端主要是从落户、购房资格、购房折扣、商业贷款、公积金贷款等方面稳住房需求,供给端主要是从土地购置、预售限制、交房期限、税费缴交、融资等方面纾困房地产开发企业。

一、楼市需求端调控需谨慎放松

在“房住不炒”的前提下,因城施策,稳楼市需求,这需要政府的智慧。随着LPR的下调,房贷基准利率微降,部分商业银行降低住房贷款首付比例,多地地方政府出台人才落户政策,放开部分限购条件,公积金政策也有放松,但楼市需求端调控放松的逻辑依然围绕救市,三四线城市由于需求动力不足,放松的空间相对较大,一线城市楼市调控压力大,放松空间有限。地产调控在于因地制宜地管理市场预期,平稳楼市,“托底”预期较差的低能级城市,同时存在炒房趋势城市的调控不放松。

(一)降息对低迷的楼市有明显的刺激效果

市场化降利率的大背景下,降息通道逐渐打开,预计房贷利率也会相应回调,刚需群体可享受降息红利,长期释放住房刚需,稳定房地产市场。2019年8月央行决定改革完善贷款市场报价利率(LPR)形成机制,并要求新购房贷利率定价基准转换为LPR,此后央行允许存量房贷利率定价方式可选择转换为LPR定价机制。挂钩LPR使房贷利率更加市场化,在流动性充裕的情况下,LPR报价长期处于下降趋势,房贷利率也相应下行,尤其是首套房房贷利率。2020年2月2日,5年期以上LPR报价为4.75%,较上一次的4.80%下调了5BP。

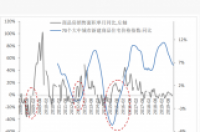

从历史经验上看,历次降息都对住房成交量产生立竿见影的积极效果,由于房价受多方面因素影响,降息对房价的拉动效果有所延迟,延迟时间在半年左右。住房商品化之后,降息周期主要有2008年、2012年和2015年三轮,如图1所示,第一轮降息周期,2008年9月至12月连续5次降息,9月全国商品房销售面积同比下滑15.7%,走出了上一个月下滑35.7%的颓势,2009年一季度实现了销售面积转降为增。第二轮降息,2012年上半年商品房销售低迷,销售面积一直处于负增长状态,2012年6月和7月分别下调贷款基准利率,6月全国商品房销售面积下滑3%,降幅较上个月收窄6个百分点,7月当月销售面积立即止跌转涨,同比增加13.2%,而房价对降息的反应略钝化,时隔半年,2013年1月新建住宅价格同比指数才转负为正。第三轮降息,从2014年11月至2015年底历经6次降息,2014年全年商品房销售面积下滑7.6%,降息后2015年4月当月商品房销售面积同比实现转降为增,同年12月新建住宅价格同比指数也扭负为正。回顾历史,历次降息都对下滑的房地产市场起到了稳市场的作用,尤其是交易量方面。新冠疫情对宏观经济和房地产行业均形成了一定下行压力,央行公开市场利率下调带动银行资金成本边际下降,5年期LPR报价下行顺理成章,适当减轻居民房贷负担,释放住房刚性需求,有利于房地产市场在“房住不炒”的前提下,“稳地价、稳房价、稳预期”,有利于万亿规模的房地产市场稳定发展。

(二)部分城市在信贷政策上存在适度放松空间

信贷政策方面,部分商业银行降低了首付贷款比例,目前这些政策尚未被监管机构叫停,释放了积极的信号,不排除未来有其他城市跟进放松信贷的可能,但房价较高的一线城市楼市监管压力较大,放松的可能性不大。近期浙商银行向各分支机构下发通知,提出对于“非限购”城市居民家庭购买首套个人住房的首付贷款比例下限从原来的三成(30%)调降至二成(20%)。中国工商银行绍兴支行针对新房优质客户,将“非限购”城市居民家庭购买个人住房的二套房首付贷款比例从原来的六成(60%)调至三成(30%),不排除后续有可能在全国其他区域推行。应对疫情的冲击,地方在信贷政策上存在适度放松空间,目前这些政策尚未被监管机构叫停,释放了积极的信号,不排除未来有其他城市跟进放松信贷的可能,但房价较高的一线城市楼市监管压力较大,放松的可能性不大。近期深圳建行通过贷款政策变相将二套房首付由原来的七成调降至三成的消息被辟谣,反映了监管层“房住不炒”的定位,这与央行近期多次对房地产的表态一致。

(三)因城施策仍以楼市纾困为出发点

地方政府从落户、限购、限价、公积金等多方面出台政策,纾困当地疫情下低迷的楼市。放松调控的逻辑还是围绕救市,由于三四线城市的楼市整体需求动力较弱,面对疫情冲击市场抗风险能力较弱,三四线楼市放松空间相对较大,而一线城市从需求端放松楼市的空间十分有限。例如,湖南衡阳对购房契税实行补贴,扩大人才购房补贴对象的范围;马鞍山首套普通住房交易补贴政策再延迟一年;广西钦州实行契税补贴;江西抚州提高公积金贷款额度,对2020年3月1日至6月30日期间购买新建普通商品住宅的给予150元/m2的购房补贴。二线城市的楼市调控政策,主要是从落户、人才补贴以及公积金贷款方面,例如天津鼓励职工来津工作落户,并给予购房资格;苏州、杭州人才政策奖励加码;南宁、东莞等密集出台公积金贷款新政,提高公积金贷款额度等措施。一线城市对需求端的调控放松力度最小,主要是根据疫情允许缓缴公积金的灵活政策。广州取消公寓限购的政策被紧急撤回,反映了当前对楼市监管态度是“托而不举,压而不破”,纾困但不刺激。

二、楼市供给端调控需以防风险为主

楼市供给端的调控政策相对灵活,大部分城市的纾困政策也是从供给端入手,主要是从房企融资、土地拍卖缴款、税费缴纳、交房期限等方面缓解房企资金链压力,保障市场稳定。政府边际放松房企调控的同时,也在管理房地产企业政策博弈预期,防止房企加杠杆和高价拿地等增加市场风险的行为。

目前大部分地产公司采取快周转高杠杆的运营模式,新冠肺炎疫情迫使快周转的房企按下“暂停”键,对房企资金链造成较大压力。新冠肺炎疫情主要对房企资金链形成四方面的压力:一是,三四线城市的返乡置业潮受冲击,主要布局三四线城市的房企春节销售回款受影响;二是,重点布局湖北区域的房企,项目去化受冲击,对房企资金链形成较大压力;三是,储备大量货值准备年后释放的高杠杆房企,疫情使已开盘项目暂停销售,开工受阻使未开盘项目推迟销售,影响房企现金回流,导致资金链处于紧绷状态;四是,商业地产和园区运营类房企的经营受影响,疫情加大了房企经营管理成本,并对租金收入造成影响。

(一)融资边际放松,稳房企杠杆

近年来“房地产金融化问题”被监管层注意,疫情期间房企融资放松也将是在防风险逻辑下的适度放松。新冠肺炎疫情使全国近百余城市销售暂停,房企资金周转压力较大,尤其是高杠杆经营房企。疫情期间,央行重申“房住不炒”,提出“加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段”;多地纾困房企的融资政策也是适度放松,引导银行和非银机构适度加大对房地产企业的信贷支持。

2020年房企偿债压力较大,边际缓和融资政策力度,加快发债节奏和适度放开房企定增,有利于化解房企高杠杆风险。房企高杠杆风险主要来自银行贷款、非标融资以及债券融资三方面,多地出台的续贷、展期等政策可以缓解房企贷款压力,但地产债和地产非标的偿还压力较大,主要是2020年地产债和地产信托到期规模大。根据Wind数据统计,2020年地产债有6000多亿元到期,假设全部不回售的话,有3000多亿元的偿还压力,此外2020年地产集合信托到期规模也有6000多亿元。

在疫情爆发之后,地产行业的主要矛盾已经发生了变化,此时选择边际缓和融资政策力度,可以帮助资金链紧张的房企渡过难关。2020年1月末,央行、财政部、银保监会、外汇局联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,明确提出“提高债券发行等服务效率。中国银行间市场交易商协会、上海证券交易所、深圳证券交易所等要优化公司信用类债券发行工作流程,鼓励金融机构线上提交公司信用类债券的发行申报材料,远程办理备案、注册等,减少疫情传播风险。对募集资金主要用于疫情防控以及疫情较重地区金融机构和企业发行的金融债券、资产支持证券、公司信用类债券建立注册发行‘绿色通道’……”根据通知的精神,公司债及资产证券化产品存在一定的政策宽松机会,近期房企也积极利用融资窗口密集发债,发债节奏加快。2月地产债发行量超过350亿元,远超去年同期190亿元的规模,3月前6天地产债的发行规模已有200多亿元。龙湖、世茂、金地、中南建设、新城控股、招商蛇口等房企均在近日宣布发行超短期融资券、中票、企业债以补充公司资金缺口和应对近期到期的有息债务。

除了地产债发行加速,2020年2月证监会放松了上市公司非公开发行股票的规则,虽然没有提及房地产行业,但是在新冠肺炎疫情和稳经济的压力下,地产监管边际放松,不排除此次有限放开房企定增的可能性。对于负债率较高、资金链紧张的房企而言,定增可以通过股权融资降低杠杆、化解风险、缓解房企资金链压力。部分资金链脆弱且营销能力不足的中小企业面临巨大经营压力,收购项目类定增有利于盘活行业资产、化解局部风险,利于房地产市场健康发展。

(二)复工预售条件放宽,促进房企回款

疫情爆发后,房企销售回款受困,多地出台了支持房企复工、放宽预售条件、允许商品房延期竣工等措施。其中,允许延期竣工是多地采取的政策,部分城市为了加快房企销售回款也选择了放宽预售条件。2月12日,无锡市政府印发《关于应对新型冠状病毒感染的肺炎疫情保障城乡有序建设的政策意见》的通知,规定已经领取施工许可证范围内的楼栋,申请预售时原形象进度要求调整为按投资额计算,预售部分完成25%以上投资即可。2月15日,福州市政府印发关于《有效应对疫情促进城市开发建设平稳发展措施》的通知,涉及调整商品房预售条件,要求经营性房地产项目达到投资总额的25%以上,按规定予以办理商品房预售审批手续。经营性房地产项目缴纳50%土地出让金后,可以预办理不动产登记,待缴清全部土地出让金后正式登记。2月19日,苏州市发布的《关于做好土地出让相关工作有效应对疫情的通知》指出,住宅(商住)地块不统一要求设置竣工预售许可调整价,超过市场指导价的,不统一要求项目工程结构封顶后申请预售许可;进入一次报价的,不统一要求工程竣工验收后申请预售许可。该新政被市场认为是苏州“取消封顶销售、取消现房销售”。

(三)纾困土地交易,市场日渐回暖

面对疫情,多地出台房企土拍的纾困政策,近期政策效果显现,局部地区土地市场表现火热,国企拿地更为积极。疫情爆发初期,多地土地市场交易延缓,房企资金链也较为紧张,据不完全统计,江苏、无锡、西安、上海、福州等10多个城市出台了涉及土地市场维稳的相关政策。地方政府从土地出让环节为房企解困,缓解房企拿地时的资金压力,主要涉及降低竞买保证金、延期或分期缴纳土地出让金等。近期纾困政策效果显现,土地市场日渐火热,具有融资优势的国企近期拿地较为积极,民企迫于资金链压力拿地热情依然不高。

虽然多地推迟土地交易,但2020年2月北京和上海等地土地市场表现火热。2月北京集中出让10宗住宅地块,成交金额达440多亿元,其中8宗地块溢价率超过20%。据相关人士统计,2019年北京共出让62宗住宅地块,仅19宗溢价率超过20%。以通州台湖地块为例,18家房企参与竞争,最终绿城以13.48亿元获得该地块,溢价率达高达49.8%。2月上海土拍出310.5亿元的“新地王”,刷新了上海的土地总成交额纪录,多家房企联合竞得此地块。3月深圳供应了3宗住宅地块,均被人才安居集团摘得。

目前房企对土地投资普遍较为谨慎,央企国企背景的房企资金实力相对雄厚,融资成本相对较低,近期在土地市场抢地积极,而民企相对较少,如图2所示,近期华润、首开、首创3家房企拿地的楼面地价较高,约3万元每平。疫情当下,纾困政策仍以防风险为主,谨防房企纾困政策演化为土地热、房价热的情况。