明尼苏达事件虽然已经尘埃落定,但京东的麻烦没有消失。

过去一年多,京东大力推广 " 无界零售 " 业务在多方面遭遇了严重挫败。

最近的消息是京东到家无人货架遭遇 " 裁撤 ",传深圳团队将由饿了么货架接手。而京东方面则仅仅回应已经暂停货架项目,未来将重心聚焦到主营的到家业务和达达业务上。

如果说无人货架的业务在京东方面还带有明显的试水性,但在便利店的零售领域,曾经一度被刘强东看好的 " 京东百万便利店计划 " 如今也在不断曝出大面积的关店潮。

零售业务一度被视为 3C 退潮后京东新的增长新引擎,但在今年遭遇了一系列挫折,这也让京东接下来的一系列投入显得如履薄冰,而这一切背后的原因,同样值得关注。

百万便利店 " 大跃进 "

夫妻老婆店的改造曾经是刘强东非常重视的项目。

去年 4 月,京东宣布 " 百万京东便利店计划 ",刘强东更是在朋友圈中喊出 " 其中将有一半在农村,将来每个村都有 "。

整个计划由 B2B 业务的京东新通路事业部操刀执行。以 " 翻牌 " 方式开拓三线城市和乡镇地区的便利店市场。未来再通过供应链资源给这些 " 夫妻老婆店 " 供货,由此下沉货品和品牌,京东最初的目标是未来五年在全国打造超过 100 万家京东便利店。

中国有将近 700 万家包括夫妻店在内的小店,它们贡献了整个零售渠道 40% 的出货量。其中约 30% 夫妻店盘踞在乡镇、农村,46% 在三线城市、县级市。他们是各家电商巨头眼中,广阔的下沉市场和全新的零售渠道。

表面上看上去,确实是广阔天地,大有作为。

但 100 万家便利店是什么概念?

诞生至今已经 90 年的便利店鼻祖 7-11,在全球不过 5 万余家门店,京东的计划则意味着,5 年内在国内做到 20 个 7-11。

一位熟悉京东的人士透露:京东进军便利店的决心是非常大的,刘强东认为京东未来需要将夫妻店资源与现有的 B2C 业务进行结合,一方面向小店推广订货平台 " 掌柜宝 " 由此打通供应链;另一方面,京东便利店还将与京东农村金融、京东物流业务组合,比如代收快递等,未来挖掘夫妻店的 " 最后一公里 " 配送价值。

加盟有三种模式可供选择,根据个人店铺面积和地理位置的不同进行区分。店铺面积 100 平米以上的可选择旗舰店需要缴纳 2 万元的保证金,装修会更加精致;60-100 平米之间的可选择精品店需要 1 万元;30-60 平米之间的店铺可选择优品店,5000 元就可以顺利加盟,这种形式也是目前最普遍的。

但在 " 收编 " 这件事上,京东却低估了小店老板内心的小算盘。

在调查中,大部分小店老板对于保证金和自费装修非常抵触 " 搭上几个月的毛利,换一个京东的招牌,我为什么要为京东的计划出钱出力?" 这是原本利润微薄的小店店主难以接受的。

京东的品牌曾经被视作对小店的巨大赋能,但在广大乡村市场留守的中老年群体对于京东和刘强东的品牌印象仅仅停留在听说过,显然,京东打的 " 如意算盘 " 并没有打动这些天然逐利的小生意人,他们更关心一个务实的问题:加入京东对我有什么好处?

而一些加入百万计划的店主发现,京东便利店为加盟商提供 " 掌柜宝 "B2B 订货平台,并没有为便利店带来太大的利润空间。

" 一瓶康师傅矿泉水,原来批发价 6 毛,而京东价格是 8 毛。这比我们进货渠道还贵?,用它(京东的渠道)图个啥?" 在网络上,存在大量的店主发帖抱怨。

" 价格较为混乱,畅销产品少,到后来非加盟店也可以使用,与传统经销商相比,基本上没有任何优势。" 一位零售行业人士在测试了掌柜宝之后表示。

进价居高不下背后,是京东打入零售店的物流成本难降。

京东的两级仓储物流模式,对订单的配送密度提出了较高的要求。如果其订单密度及金额无法达到一定量级,其物流成本就很难降低。

但京东便利店的计划是覆盖三到五线城市及农村市场,这些地点的小店的日零售额平均在 1000-2000 左右,订单金额低及订单频率较低。从商品种类上来看,主要也集中在以低货值、低毛利以及短保的重货上,这也会极大提高物流成本。

但这些都挡不住刘强东的坚持。

在 4 月,刘强东公开称到年底,京东便利店的开店速度会从 " 每周开 1000 家便利店 " 提高到 " 每天开 1000 家 "。

强推式的大跃进结果就是让问题开始暴露。过去一段时间内,关于京东便利店撤店、" 倒闭 " 的传闻确实此起彼伏,快速扩张的过程中,逐渐暴露出来的供应链及运营、管理问题。而在 6 月,京东百万便利店计划负责人、新通路事业部副总裁杜爽离职,网传原因或是因为不堪 " 每天开 1000 家 " 的压力。

一位参与地推的前京东员工抱怨:这块的供应链要做起来重且难,有些小店可以做到从厂家便宜拿货,供应商渠道和我们一开始预期的并不一样;另一方面,进货渠道 " 水很深 ",货带不带税点?是水货还是行货?康师傅还是康帅傅?小店主其实有很多渠道可以选择,盘根错节下,没有大的利益关系很难带来改变。

面对外界质疑,京东公关对于百万计划的口径也在悄然改变,在最近的一份针对杜爽离职的声明中,京东指出:" 京东新通路年底前将覆盖 50 万家门店,具体是指:有 50 万家门店接入使用京东的掌柜宝系统,目前已经接近 30 万家。"

原先的百万便利店变成了接入系统,而真实存活的店铺数字已经无从考证,与之前的大刀阔斧相比,现在的百万计划更像是成了一个为了自圆其说的文字游戏。

" 京东想跳过层层经销商,直接把真货卖给这些京东零售分店,最后成为最大的经销商,吃掉绝大多数利润,这动了很多多年来线下供应链条的根基,线下小店往往有自己的零售渠道,贸然改变是不太可能的。" 一位零售业投资人评价。

被错失的盒马鲜生

如果说百万店计划是大跃进式的急功近利,那么在生鲜零售领域,京东又显得过于谨小慎微了。

7 fresh 曾经是京东希望对标阿里盒马鲜生的项目, 但是在这一年的成绩单上来看,京东再一次落后了。目前,盒马在全国的 11 个城市已开业和即将开业门店数超过了 100 家,而京东 7 freshAPP 上,依然只有寥寥几家门店,在零售新物种这场战斗," 阿里 VS 京东 " 的老剧情依然没有再度上演。

盒马是阿里 " 新零售 " 体系中最早成型的产品,也是最受市场瞩目的明星项目。但它的创始人侯毅加入阿里前的身份,是京东的前首席物流规划师,以及 O2O 总经理。

在外界看来,这非常耐人寻味。

很多人会有疑问,为什么侯毅不在京东孵化 " 盒马鲜生 ",反而要跑到阿里去做?

坊间传言:侯毅在操盘京东到家项目时,主导和唐久便利合作。后来,发现轻模式难以解决库存和体验问题,于是向京东提出类似盒马鲜生这样重模式的解决方案,这些想法应该在京东方面有过推动,但是都被否决了。

对这些传言,当事人不置可否。

在离开京东后,北漂多年的侯毅在上海老家见了阿里的张勇(逍遥子)。侯毅聊了想做重模式的生鲜超市的想法,从线下开始做,再通过数据打通线下与线上。张勇当时只听侯毅唠了五分钟就很感兴趣。

按照侯毅的洞察,盒马是迎合这一波年轻消费者餐饮需求变化的产物。

表面上,盒马所代表的新零售,似乎只是结合线上、线下的生鲜超市。实际上,它是一套复杂的台前、幕后融合系统,上至供应链,下至会员系统,再用大数据彼此打通的超市 + 餐饮 + 物流 +APP 四种方式组合方案。

" 因为难以定义,所以才叫新物种,盒马鲜生和传统零售最大的区别就在于不是供应商有什么,我们去卖什么,而是顾客需要什么商品,我们就去找什么样的商品,是从 C 端到 B 端去倒推顾客的需求。" 盒马鲜生店长倪晓俊曾经表示。

这些在京东肯定是通不过的。最能体现这一点的,是侯毅强烈要求在盒马加上被京东视为 " 太重了 " 的餐饮。

" 餐饮生意很好,这个商业模式下,门店能不能做?不然我们卖生鲜能不能卖得过超市、大卖场?甚至能不能卖得过菜市场?。" 在这个问题上,张勇甚至一开始也有过疑虑,但是被侯毅最终用单店坪效的成绩单说服了。

侯毅为什么坚持要加餐饮?这就是成本、效率、体验、流量综合的结果。

首先餐饮的毛利足够高,业内人士透露:" 通常餐饮行业的毛利都在 60% 以上,而零售的毛利很低,做餐饮可以摊平一部分盒马的成本。第二,餐饮的特点是获客成本低,它是一个非常好的线下获客的方式。人会为吃去店里体验。在快节奏又讲求食物品质的今天更是如此。最后,不要忘了,餐饮是完美的高频消费场景。

盒马思路参考之一,就是 Eataly,Eataly 是 " 餐饮 + 零售 " 的合体。第五大道上就有一家 Eataly。他是把意大利的食材作为零售,但是实际上也卖意大利美食的餐饮服务。这个公司的创始人不是零售人,而是餐饮人。所以它本质是餐饮,而捎带着做零售。

另一个重要的参考,是宜家餐厅。去宜家吃顿晚饭,再绕着体验区一边消食一边挑选心仪的家居,这些体验都带给了塑造盒马的灵感。

作为中国新零售第一样本,侯毅也坦承:" 盒马的诞生也离不开阿里和张勇充分的支持,因为张勇看懂了。"

而原先京东内部很多人的想法是 " 我们做仓储已经够重了,你还想做门店?"

但尽管如此,被拿来追赶盒马的京东 7 fresh 目前还是没有真正发力。京东高级副总裁、商城大快消事业群总裁王笑松直管 7 fresh,他曾在年底初对媒体坦言:"7 fresh 现在的开店速度不是有点慢,而是太慢了。"

" 在盒马这个项目上,阿里的投入是不计投入的。它的策略不是跑通单店再扩张,而是一下子把规模拉到几百上千家,重新定义模型。"

现在打开 7 freshAPP,依然只有北京、广州等寥寥几家门店。而最近的开店信息,是在二线城市的西安,这与目前盒马突破 100 多家的数字依然没法相比。一位资深零售业内人士推测,7 fresh 没有持续开店,不可能是遇到客观阻力,而是主观上动摇了。

" 也许在京东内部还是有疑虑,刘强东还是想用轻模式和开放平台来做新零售。" 该业内人士猜测。

避重就轻的选择背后

曾经以自建物流和仓储的重模式发展的京东,为什么现在却转向了避重就轻的一方?根本的原因都是成本考虑。

之前外界有过评论:京东的商业模式有局限性,作为零售公司,京东的毛利不高,这让它对创新和亏损的容忍度变得很小。

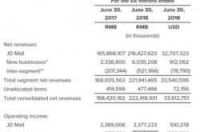

近年来京东最大的成功是从早期低毛利的 3C 品类,向高毛利品类扩张,在增加了开放平台佣金和广告收入后,京东毛利率终于从七年前的 5%,提升到 2018 年 Q2 的 13.5%。但还是远低于阿里巴巴这样的互联网公司——同期阿里毛利率为 50.7%。

" 阿里的业务非常多元化,哪怕它的毛利下一个点,也影响不大。而京东体量小、利润率低,一旦追求盈利,就没有亏损空间了。" 一位前京东高层人士说。

事实上,这两年接连爆出的京东物流涨价,就是成本压力之下的妥协。

一直以来,外界关于京东物流常年亏损的质疑都没有停止。从刘强东要自建物流开始,京东物流就是个巨大的争议。而伴随着京东物流的持续扩张,投资拿地、建设仓储、完善配送队伍,都需要天量的资金。这些投入不断蚕食着本就有限的利润。

如今的形势下,京东目前在物流上能讲的故事都讲完了,眼下必须要实现盈利了。而要实现盈利,势必要增加物流配送费用。羊毛出在羊身上,物流涨价,也在一定程度上导致部分老用户流失。

有观点认为:刘强东将京东物流 " 赶出家门 " 的真正原因,就是为了使京东集团的财务报表更好看一点。

但是从数据上看,今年独立运营后的京东物流的表现却差强人意。京东财报在对外披露物流成本的时候,涉及到京东物流服务的部分,被划归为 New business 的业务。

New Business 在 2018 年季度财报的披露中亏损 24 亿元,即目前还是成本远远大于收入。

京东物流曾扬言要超越顺丰,但是顺丰是盈利的。

来自京东方面的数据显示,京东员工高峰时拥有超过 16 万人,其中绝大多数是京东快递小哥。但在今年,随着裁员被曝出,这个数字正在显著下降。

一名京东快递小哥表示,揽收个人快递对他们已经变成一项 " 硬指标 "。如果不完成一定的单数,将会给派送压件。" 不干不行。如果今天没有揽收,就让你少发点货,逼着你去揽收。"

同时他也向媒体透露,公司今年缴纳的五险一金标准已有所下调。

对于这些信息,京东方面的相关回应是 " 现在还不便透露 "。

曾经的自营货品下的控货能力和自营物流下的 211 限时达,是京东重模式下构筑的独特竞争壁垒,但随着竞争对手们通过各种 " 曲线救国 " 的方式补齐能力,京东的壁垒也显得不再牢不可破。

发力菜鸟网络和逐渐深度介入最后一公里的阿里,就在不断缩小与京东在速度的差距。

侯毅曾经负责过京东物流,他的评价是:京东物流是 PC 时代中心化的物流体系,初期成本高一点,但是体验好,而且随着规模扩大单位成本自然降下来。但问题是,集中性的物流一定有个最佳规模的临界点,一旦超过临界点之后效率降低,成本依然会急剧增加。"

主打上门服务的京东到家,曾经被视作物流成本转嫁方向之一。

三年前,刘强东喊出过 " 京东到家的任务就是打败京东。" 的口号。

但现实情况是,成立两年后,一直未能解决盈利难点的京东到家关停 " 上门服务 " 业务,没能等到上门服务的红利期到来。此后与众包物流平台达达合并,更名为达达 - 京东到家。此后的两年间,京东到家一直低调,鲜有大的消息传出。

背后原因还是成本。如今京东又推出了个人快递业务,依然是希望满足消费者需求的情况下还能帮助京东物流降低边际成本。

2018 年底,京东商城内部宣布新一轮组织架构调整,将此前的三大事业群 " 按照业务模式和业务场景进行调整 "。这一次,面对外界喊出的口号是:不看对手,回归客户。京东集团副总裁宋旸特别评价了这次组织结构调整:" 过去看增长看对手有点多了,要重新回归客户了。"

似乎京东正在逐渐淡化零售领域重兵投入的想法,而是希望将把重心回到电商市场争夺上,阿里近两年的增速说明了电商市场的天花板还远远没有到,而随着拼多多的崛起,京东要极力避免陷入被夹击的窘境。

不再盯着对手的京东

以 3C 家电起家的京东,过去几年一直努力在通过全品类战略改善用户性别结构,吸引更多女性用户,以及打开更多的生活时尚类市场。

在今年京东媒体开放日活动的分享会上,京东高级副总裁、京东时尚生活事业群总裁胡胜利一反过去 it 宅男的装扮,拉着一个很潮的行李箱上台,行李箱上面还挂了一个黑色的潮流背包。

整场发布会最大的八卦是胡胜利甚至左脚鞋子上的商标都没有撕掉,在放大的图片中被人发现,有媒体人发朋友圈调侃:老胡不撕标签,原来是一种时尚啊。

违和感背后,是京东希望目前的电商业务能够更好的渗透更高毛利的时尚和女性市场。

尽管显得很生硬,但兜兜转转之后,京东似乎又把重点放回到了线上的电商业务上。

嘴上说着 " 不看对手 ",但京东确实在时尚领域持续引入第三方商家,以此扩大 SKU,保证线上的新老用户,毫无疑问的是,京东目前已经在逐渐改变了原先的 " 自营 " 定位,向淘宝、天猫这一类开放性电商靠拢。

毕竟,增长率的下滑才是最重要的,由不得人低头。

某种程度上,京东过去的城堡非常坚固,以 3C 起家,搭配高效的物流体验,建立起了自己的护城河;但是在城堡之外的领域拓展,如今的京东显得缺乏破釜沉舟的决心。

" 零售即服务 " 是刘强东在去年提出的一个概念,按照他的说法,成为未来零售基础设施的服务商,才是京东致力于达成的目标。

但各种新概念背后,真正拿出创新性的解决方案,带给消费者真正更好的新体验,让商家更有效率的经营和发展,才是占领下一个零售时代的关键。

也许这才是京东如今需要停下脚步思考的。

来源:观察者网