在物价一定涨的世代,理财是防止财富「不进反退」的一场战斗;然而,过度的冒险投资也会让自己身陷财富倒退噜的懊悔。从学生开始理财到现在十余年,之间走听看过不少犯错的经验,发现其实有些错误是每个人都应该要避免,而且都是一开始就能防范的理财错误。现将这些错误稍做整理列出来,希望能减少你我的理财犯错机会。

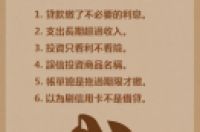

1. 有闲钱不提前还贷款,白缴利息

或许是坊间讨论举债致富的财商书不少,加上每月缴款金额「看似」不高,很多人身上有闲钱时第一个想到的不是先还贷款,而是想说要如何投资。但别忘了,有投资不代表一定能获利,贷款却是一毛都不能少缴,若以市场上较低的借贷利率 3% 来说,如果有闲钱要拿去投资,表示至少要有 3% 以上的获利才划得来,而且只有打平还是算输掉;这情况就好像跟人家比100公尺赛跑,你的起跑点却比对手往后多移30公尺,同时间冲过终点线也算你输一样。

所以,身上有闲钱但也有贷款的人,建议在你没有足够的投资知识跟机会时,最好先做最有利的反向投资:提前还贷款本金,把利息收回到你的口袋里,让每月缴款金先逐步下降,未来每个月自然能存下更多的钱投资。

2. 支出始终超过收入,而且是长期都这样

假设你身处一个坑洞里,在你不断往深处挖洞的同时,要如何成功爬出洞里?答案当然很明确:先停止挖洞!只是虽然这问题听起来很怪,但很多人在财务里就是这样过活。

如果你正处于入不敷出的局面,而且预期短期也无法变好,那现在就要赶快想办法节流,然后再多劳碌些去开源。天下终究没有白吃的午餐,想要财务状况变好,长期的收入大于支出是必要条件。

3. 投资看利却不看险,没搞懂就先投钱

投资最吸引人的就是能钱滚钱,所以许多人在评估投资机会时就只放大如何获利这部分,低估可能的亏损,在还没搞懂投资内容时就急着参一脚。

要说是戒贪也好,说是多用心也行,投资前一定要先衡量自己的风险承担力,绝不可以让自己掉入「输不起」的局面。先评估投资风险造成的最坏情况在哪里,发生时自己一定要能承受得住,守住底线永远是投资里重要的事。

「松露巧克力没有松露」这新闻我们都记取教训了,但有没有想过类似情况在投资商品中也很常见?虽然就跟泡面要标示「图示仅供参考」一样,投资广告的结尾也会加入投资一定有风险的警语,只是有多少人真的去检视风险多深呢?

就以市场热卖的高收益债券(High-Yield Bond)来说,光看商品名称根本就是烧饼配油条、酱油配水饺的完美组合,听起来有着跟股票一样高的收益,又属于波动较稳定的债券??这显然不合乎风险与报酬成正比的通则。事实上也确实,这种产会有较高收益是因为投资的是评等较低的垃圾债券居多,但光从商品名称可是看不出这些信息,不少人还以为投资这种基金就是赚到。

5. 账单总是拖过期限,费时又费财

账单过期补缴不是什么严重事,但现代人生活繁忙,忽略这种小事会平白浪费更多的时间与金钱。以前有次为了补缴账单,还特定到二十分钟车程外的公家单位缴款,加上现场等候的时间来回就耗掉一小时,也多缴了好几块钱,而这些其实原本是到住家附近邮局或便利商店花十分钟就能完成的事。人生还有许多大事值得我们去完成,千万不要被这种小事一再拖住时间跟财富。

6. 以为刷信用卡不是借贷

不少人没有认知到这点:信用卡里的额度不是你的钱。

至古以来银货两讫是商场道理,当我们购买一样商品付现时,跟店家是一手交钱一手交货。但变成刷卡后,店家刷完卡我们就可以把商品带回家了。疑?我们不需要给店家现金为何还可以带走商品?原因在于刷卡时,我们是在向银行办理短期借贷支付给店家,只要能在期限内缴回这笔钱,银行就不收利息。

搞懂这层借贷关系,就该知道信用卡为何不能刷超过你能用现金负担的金额。因为一旦刷超过,你等于把自己逼入借贷陷阱中,而许多人因此身陷里面爬出不来。