家财之道 2019-11-20 17:19:41

最近一直有朋友问普通老百姓怎么理财投资,所以今天和大家聊聊家庭资产配置的问题,并在此基础之上,结合自身经验给出合理性建议。全部文字纯手敲、作图,力求给您带来一定帮助。

有句最通俗的话是“”,所以作为普通大众一员,应该具备最基本的资产配置知识和能力。

一、首先明确几个前提条件:

1、为便于理解,本文力求用最通俗的语音来说明问题,只说干货;

2、要配置的资产是指可投资的资产,自由住房不算,除自由住房之外的投资房产应计入可投资资产;

3、主要针对的是普通家庭,大学生、刚工作不久未婚青年以及已退休的大龄家庭可参照该基本原则,但应注意变通,后文单独讨论。

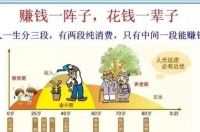

4、如果你是上有老、下有小的70、80、90后中青年,就是下图中间那苦逼的一段,那么恭喜你,这就是为你准备的,因为奶爸我也是属于这个范围,结合亲身经历给出的最靠谱的方案,都是经过我自己学习、思考过的。

本文基本思路就是在国际标准普尔家庭资产配置基础上,结合中国国情实际,给出最适合普通家庭的资产配置指南以及建议。

二、标准普尔家庭资产

首先配图说明,这就是大名鼎鼎的被公认为最合理稳健的家庭资产配置方式,简称“4321”配置原则。

1、要花的钱

第二个账户,为重大疾病和意外做准备的钱,这个账户的重点在于,专款专用,也就是说,这个账户,是为了我们家庭未来的风险做准备的,而不是为了现在,主要用来解决可能突发的大额开支。这个账户在家庭资产配置中的占比在20%左右。

这个钱的投资投资渠道可分为两部分,一部分可以存入一个长期的银行定期,这笔钱可能三五年都用不上,等需要时便是可以救命的钱;另一部分可以用于购买商业保险,以在遇到意外时能够四两拨千斤、以小博大。

3、生钱的钱

第三个账户,用于投资理财的钱,它决定你的资产是否升值,在一定程度上能有效拉开贫富差距,即是我们说的“被动收入”或者“睡后收入”,但是这个收益是和风险成正比的,收益很大,另一方面风险也很大。生钱的钱一般占家庭资产的30%。

生钱的钱投资渠道一般为购买高风险的投资产品,如股票、偏股型基金、房产、期货、期权、外汇等。

4、保本增值的钱

第四个账户,可以用四个词来做概括:保本,长期,稳健,增值。第二个账户是为了应对未来的家庭风险问题,而这个账户是为了应对未来的支出问题,比如说我们的子女教育、父母的养老、我们未来的养老等等。这个账户最核心的一个关键点在于保本,在保本的前提下,实现持续稳健增值,毕竟目前国内的通货膨胀,是我们需要考虑的,二十年前的一万和现在的一万,差距不是一点半点。

保本增值的钱投资渠道一般为购买长期收益稳定、风险低的投资产品,例如债券、分红型养老金、稳健性基金、保险年金、黄金等。

三、适合中国家庭的资产配置建议

标准普尔“4321”家庭资产配置原则是针对以美国家庭为主的,中国国情与美国国情还是有较大差别的,因此结合中国国情和自身投资经验给出如下建议:

1、针对要花的钱,可以根据自身情况做调整,如果你所在的行业发展还不错,工作环境稳定,失业可能性也极小,3个月的生活费基本就够了。如果你所在的行业前景不好,竞争压力大,随时面临失业的可能,那你最好准备6个月的生活费作为生活的钱。目前国内竞争环境较为激烈,社会保障制度有待完善,建议配置为15%。

2、针对保命的钱,这个主要指的是商业保险,目前国内商业保险并不是很完善,而且国内的自费医疗费用并没有美国那么高,所以这一块费用可以降低至10%-15%,但是有一点必须要注意的是:个人社保一定要交,一定要交,一定要交!

3、针对生钱的钱,这个我详细说一下。

这个目前国内配置出现了比较大的偏颇,相当高比例的钱几乎全部投向了房产方面,虽然从过去十年时间来看,房产投资确实带来了比较大的收益,但这种行情明细是不可持续的,而大部分家庭对股权投资比例太低,这包含股票以及偏股型基金等。这里我说两个观点:

首先,从目前的中国国情来看,以后投资房产的收益要大幅较低,一方面是在高层“房住不炒”的原则下,全国大部分房产价格很难像之前那样持续攀升的,特别是那些远郊非核心区域,大概率是跟跌不跟涨。另一方面,确定性增值房产资源越来越少,核心城市、核心地段等房产稀缺性越来越明显,而且准入门槛越来越高(首付动辄几百万),如果带有高杠杆的投资这些房产,算上贷款利息及其他费用,是很难取得高收益的。

其次,对于股权市场,因为过去十年间股票市场高波动性、低公开性等备受大家质疑,国内目前普遍低配股权市场,但奶爸个人认为股权市场已经到了适合超配的时点,原因有三:(1)市场规范化,目前国内市场日益规范,监管层在规范市场秩序、打击违规造假等方面做了很多工作,现在市场运作公平、公正、公开的“三公”较原来有较大进步;(2)周期理论分析,股票市场经过前期长时间的调整,孕育了较大的机会,从大的周期理论来说,未来两到三年,是基钦周期扩张期(或者叫上升期)和朱格拉周期扩张期的重叠部分,通俗的讲就是两个上升周期叠加一起了,股权市场会有一个比较好的收益;(3)配置比例方面,目前国内民众投资股市的资金比例还很小,美国有40%左右,而中国目前仅10%多,股市以后一定会成为最重要的容纳社会财富的地方。这是也是奶爸坚持公众写作,普及投资知识的重要原因之一。

因此,对于生钱的钱,我建议是超配股市和偏股型基金,比例可提升至40%。具体到操作层面,有精力承受能力较强的朋友,可以直接参与股市,空余时间较少或风险承受能力相对较低的,可以通过基金定投或择时一次性买入的方式参与,但是前提是一定要精选基金和入场时点。

有兴趣的朋友,可以进入奶爸的基金实盘进行交流分享,奶爸基金实盘是在国内最大的基金销售平台天天基金上面,实盘名称为“价值择时”,可搜索查找或者直接通过公众号进入。

4、针对保本增值的钱

对于这部分资金,目前国内可选择的优质资产也并不多,有条件的可以选择购买黄金、国债、债券型基金、绝对收益型基金以及国家今年重点推出的战略养老型基金,银行推出的优质教育基金也可以选择。重点推荐购买债券型基金、绝对收益型基金以及战略养老型基金,这些基金在大部分银行、支付宝和基金销售平台均可购买,长期看实现保证、增值可期。如果朋友们有需要,我也可以推荐几个绝对收益型基金或者战略养老基金供大家参考。

最后,举一个实例供大家参考。假如奶爸家庭夫妻二人月收入1.5万元,除去自住房房贷可支配收入为1万元,可以这样来分配:

这就是奶爸今天给大家分享的家庭资产配置,有些写的比较简单,便于大家理解,后续对每个方面会陆续详细分析,给出实操建议。