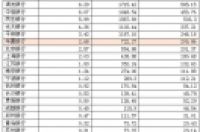

今天我们要谈的是华夏银行(600015),之所以说他是因为在所有银行股当中他的PB最低,仅为0.6倍。

也许你会说,除了考虑PB是不是还应该考虑公司业绩?

其实对于银行股,我重点关注的就是估值,看谁更便宜,看谁PB更低,谁低就选谁。

我之所以不过多的去对比业绩,是因为我相信只要规模不是太小,这些银行业绩水平其实差距都不会太大,原因是大家干的活都一样。

你想想,大家干的活基本上都一样,而且也没有什么巨大的技术差距,如果你从A银行离职,然后去到B银行上班,你会发现干的活和老东家的还是一样。

既然大家套路都一样,业绩差距也不会拉到哪里去,事实证明确实也是如此,例如各家大银行的息差、不良贷款率等核心指标差距不会很大,既然都差不多,这种情况下我更关心的自然就是谁更便宜了。

另外,对于银行来说,规模优势很重要;

我举一个例子,假设A银行有10万亿的资产,B银行只有1个亿的资产。现在要准备放贷,其实大笔放贷和小笔放贷与客户谈判的成本和流程差距不会非常大,现在要放贷1个亿,对于A银行来说找个大客户,一单就解决了。但是对于B银行来说,他这1个亿绝对是不敢交到1个客户手里的,万一这个客户出问题了怎么办?这时候就是银行求客户,不是客户求银行了;所以B银行必然需要以无数的小单放贷出去,必然要谈判无数次,但是A银行一次就搞定。因此同等规模的放贷,往往大银行更有优势。

另外,客户更愿意选择有规模优势的大银行,因为大银行的服务才会更方便。例如你可以在全国各地看到工商银行的营业点,但如果是一家村镇银行,可以说是过了这个村,就没有这个店,去到外地就麻烦了。

因此银行的规模优势很重要,而华夏银行的规模也不小;例如截止2018年,华夏银行的总资产达到2.681万亿。在A股上市银行中排13位,虽然比不上四大行,但是规模确实也不小了。

2018年华夏银行新增分支机构 54 家,包括新增西宁、兰州2家一级分行和衢州、宝鸡、德州、常德、丽水、红河等6家二级分行。截止2018年,华夏银行在全国110个地级以上城市设立了42家一级分行,66家二级分行,8家异地支行,营业网点总数达1022家。与境外1千多家银行建立了代理业务关系,代理行网络遍及五大洲110个国家和地区的320个城市,建成了覆盖全球主要贸易区的结算网络;在职员工超过4万人;

根据英国《银行家》杂志“2012年世界1000家大银行”排名,华夏银行按资产规模排名位列全球第97位,进入全球银行百强行列。

1992年5月22日,邓小平视察首钢总公司,其后,中央国务院批示成立华夏银行,初始注册资金10亿元。 同年12月22日,华夏银行举办开业典礼。

华夏银行继招商银行、中信银行、光大银行之后成为第四家由国有企业兴办的银行,也是第一家由工业企业兴办的银行。

成立初期,华夏银行一直被视为首钢的银行,因为华夏银行是由首钢全资组建,第一任行长张燕林也来自首钢。

1993年4月1日,华夏银行迁离首钢,由石景山厂东门迁至北京市宣武区南新华街甲18号,华夏银行从地理意义上开始离开首钢。

到1995年,首钢委书记周冠五之子、首钢国际公司总经理周北方因涉嫌经济犯罪被捕,后来被判处无期徒刑;而且这时,首钢生产经营面临较大的困难,已不能再给华夏银行增添任何光辉。

首钢经营面临困难,而此时恰恰是银行业快速发展的时期。华夏银行相比于同时期快速扩张的招商银行、中信实业银行、上海浦东发展银行相比起来,发展十分缓慢。华夏银行自己看了也非常急,这种环境亟待改变。

一开始华夏银行的注册资金是10亿元,并且是首钢集团全资注册的,但是10亿元的注册资本金已经远远不能满足华夏银行的发展需要,而这时首钢本身又经营困难,根本无力继续向华夏银行再次注入资金,必须想办法。

1995年3月,中国人民银行批复同意华夏银行进行股份制改造,1996年经过中国人民银行批准,华夏银行由33家法人单位发起设立,这些发起人包括首钢、山东电力和联大集团等,股份制改造之后变更为华夏银行股份有限公司,注册资本提升到25个亿,不过此时首钢依然是华夏银行最大的股东,但持股比例下降到20%。

从注册资本上来看,25亿的规模依然显得很小,华夏银行还急需进一步增资。华夏银行时任董事长刘海燕日前指出,尽管华夏银行资产质量好,发展势头好,但资本金不足已经成为制约其发展的瓶颈,要进一步发展必须建立有效的资本补充渠道。华夏银行争取上市是建立有效资本补充渠道的重要措施。

于是2000年初,华夏银行首次公开提出申请上市,这一想法得到了北京市委市政府、中国人民银行、中国证监会的积极支持。

2003年,华夏银行上市发行10亿股,筹资54.4亿元。上市之后华夏银行的总股本达到35亿股,华夏银行IPO后成为中国第五家A股上市银行。

华夏银行上市之后,经过不断的增发,一顿送股、转股操作之后,2019年股本上升到153.9亿,2016年还发行了200亿的优先股。不过截止2019年,首钢依然持有华夏银行20.28%的股票,持有26亿股。

截止2013年,华夏银行与境外1千多家银行建立了代理业务关系,代理行网络遍及五大洲110个国家和地区的320个城市,建成了覆盖全球主要贸易区的结算网络;

大的市场渐渐饱和之后,2009年华夏银行开始设立村镇银行,2009年华夏银行投资1个亿,成立大兴村镇银行;另外在昆明呈贡县、四川江油市发起设立村镇银行,拟各注册资本5千万,持股比例超过67%。

2011年12月,华夏银行与宁夏宝塔石化集团达成协议,在综合授信20亿元基础上,双方拟共同出资筹建村镇银行。

伴随银行业的快速发展,金融创新的快速进步,现在银行涉及的业务已经非常广泛,同时也监管的难度也在不断的增大。

2012年华夏银行爆发“飞单事件”,也就是银行违规代销理财产品。

2012年北京通商国银资产管理公司作为普通合伙人发起“中鼎财富通航”股权投资计划。普通投资者认购门槛50万,机构投资者认购门槛500万。

中鼎财富通航投资计划给出的收益率高得惊人,购买50万到100万的年化预期收益率居然高达11%。而100万到300万预期年化收益率浮夸到12%,300万以上的更是高达13%的预期收益率。

这个产品存续期是24个月,投资者可以在12个月之后赎回。并且这个计划以广州市雅基置业有限公司旗下1.5亿的物业抵押,计划募集资金1.8亿,自己出资4千万。

这个产品由华夏银行高级业务经理濮某私自引进,并且在华夏银行嘉定支行出售。

经过4个多月的募集,募集到的资金超过1.19亿,但是募集的资金并没有完全按照计划书所示投资对应项目。

中鼎财富通航一期募集的2850万资金到账后被商国银划走另作他用;

二期资金投资的是一家马自达4S店,但是资金募集完成时这家4S店已经倒闭;

三期资金7890万应该投资河南奥鑫公司,但是奥鑫公司称并没有相关资金流入公司账户;

四期资金也没有用在计划书上说的云顶商务俱乐部装修上;

很明显,这款投资计划出了问题,中鼎财富通航产品到期之后自然无法兑付,很多投资者开始聚集到嘉定支行要求还钱。

华夏银行飞单事件本身是违规代销外部的理财产品,因此不容易监管。但其实华夏银行本身也有很多资管产品,例如截止2018年,华夏银行资产管理计划为1776.39亿元,公司资管计划与总资产之比为6.81%。不过这些资管计划在华夏银行内部,受到严格监管,主要也是投资一些安全的资产,所以问题不大。

2016年华夏银行发行了2亿股优先股,发行价格为100元,票面股息率4.2%,募集资金净额为199.8亿,并且带有有条件赎回条款。

根据优先股计划,如果公司的核心一级资本充足率降到5.125%,公司可以无需股东同意按照票面金额全部或者部分转为普通股,从而使得核心一级资本充足率提升到5.125%,并且转为普通股之后,不再转回优先股。优先股的发行充实了华夏银行的资本。

除了资产规模快速扩张之外,银行的发展还需跟上支付技术的发展。

2010年支付宝首次推出二维码支付技术。后面还发展出了声波支付,指纹支付,2018年支付宝推出刷脸支付。

支付宝是蚂蚁金服公司于2004年推出的一款第三方支付平台,2017年5月位居2017世界级中国互联网品牌榜第1位。

2018年5月11日,华夏银行与蚂蚁金服在杭州签署战略合作协议,宣布在手机银行、分布式构架和场景服务等多个领域展开深入合作,共同开拓市场。

2、业务分析

作为银行,最重要的业务当然是发放贷款,另外除了贷款外还会做些其他投资,例如购买各种金融产品,买些债券,做一些资管计划等等。但是更多利润来源还是发放贷款。

2018年华夏银行发放贷款及垫款与总资产之比为58.43%,在A股上市银行中可以说是最高的。

2018年华夏银行发放贷款和垫款总额1.6万亿元,增长15.74%;买入返售金融资产17.23亿元,较年初减少384.80亿元,下降95.71%;存放同业款项218.71亿元,较年初减少349.95亿元,下降61.54%。以上资产变动较大的主要原因是公司结合监管要求和客户需求,适度压降同业业务,保持贷款规模稳步增长。

我们经常讲要让金融服务于实体经济,那怎样服务于实体经济?

当然是在银行资产里面,多贷款,少买点理财产品。更多的资金用于发放贷款和垫款,让更多的资金流向实体企业。很明显,华夏银行正在把更多的资产集中到发放贷款上来。

在华夏银行资产里,最大的两块分别是发放贷款及垫款和债券等投资,根据我的初步统计,华夏银行2018年购买的债券就高达5695亿。

在贷款方面,2018年华夏银行发放贷款和垫款为1.473762万亿,其中企业贷款为11034.72亿元,个人贷款和垫款4318.6亿元,两项加起来大概1.535万亿元,占总资产的57.28%。另外,企业贷款占总资产的41.17%。

从贷款利率上来看,2018年华夏银行对企业贷款的平均利率大概在5.33%;

零售贷款的平均利率大概为4.19%;

短期贷款的利率大概为4.48%;

中长期贷款的利率为5.41%;

由于放贷是公司资产最大的部分,所以从华夏银行的收入构成来看,2018年发放贷款和垫款取得的利息收入占比达到53.42%。

公司主要的资产是贷款,这个时候考察不良贷款就非常重要;不良贷款指的是次级、可疑和损失类贷款。

2018年公司的贷款总额是1.613516万亿元,1%就是161.35亿,因此只要不良贷款率变动1个百分点,不良贷款就会出现大幅变动。

例如2018年华夏银行不良贷款为298.09亿元,如果不良贷款率增加1%,那么不良贷款就会增加54.68%。而如果不良贷款大幅增长,那么必然需要计提大量的贷款减值准备,从而严重影响公司的净利润。

2018年华夏银行的不良贷款为298.09亿元,正常贷款为15837.07亿元,不良贷款率为1.85%,计提了201.86亿元的贷款减值准备。好在不良贷款率处于很低水平,并且相对稳定。

从2002年到2018年不良贷款率数据上看,华夏银行不良贷款率进入2007年之后总体较为稳定,标准差仅为0.4308个百分点,所以是较为稳定的。

另外,从2008年开始至今,公司的拨备覆盖率都在150%之上。

注:净利差,又名净利息差,即平均生息资产收益率减平均计息负债付息率。

净息差,又名净利息收益率,即利息净收入除以平均生息资产。

总体来看华夏银行的不良贷款率总体呈现下降趋势,例如2002年华夏银行的不良贷款率为5.97%,之后就下降到5%以下,目前2%不到。

其实只要银行的不良贷款率不超过5%的警戒线,那么基本上是安全的。

如果银行贷款没有太大问题,不良贷款率处于警戒线之下,那么我们关注的重点就可以放到公司的业绩上来了。

本质上来讲,银行的贷款怎样,根本上并不取决于几个指标所处的位置,指标能够反映公司的质量。但是从根本上来讲,银行贷款的质量取决于客户的质量。

如果客户的质量都比较好,还款能力高,那么贷款问题就不大。但是银行客户这么多,怎么能够知道那些客户还款能力强,那些客户还款能力差?

其实每个客户具体的还款能力我们是无法知道的,但是我们可以分析总体情况。

我们也都看到了,华夏银行对公贷款超过公司总资产的40%。也就是说华夏银行贷款的大部分都是对公贷款。因此企业的总体盈利能力决定了银行贷款的质量。

大家都知道,中国目前经济增长水平在国际上可以说是数一数二的,中国的经济基本面良好,经济大环境良好,这就是说经济的细胞也就是企业总体情况还是可以的,因此客户总体还款能力我们认为还是不错的。

至于对个人的贷款,如果经济增长速度快,那么个人收入增长的速度也会快,所以在经济高增长的情况下,个人的还款能力也是在不断提升。

因此从中国经济增长速度上来看,银行客户的质量应该还是不错的。

从华夏银行信贷质量上来看,正常贷款占比达到93.71%,关注贷款占比为4.44%。

2018年华夏银行的逾期贷款为551.17亿元,而公司发放贷款及垫款为14737.62亿元,逾期贷款占比为3.74%。

面对2018年华夏银行551.17亿的逾期贷款,华夏银行计提了201.86亿元的贷款减值准备,占贷款及垫款总额的1.37%,贷款减值准备与逾期贷款之比为36.62%。

从2013年到2018年,华夏银行的正常贷款迁徙率的平均值相比于2009年到2012年这个时间段出现明显上升。

例如从2013年到2018年正常贷款迁徙率的平均值为4.21%。而从2009年到2012年正常贷款迁徙率的平均值为1.7%。

不过好在正常贷款迁徙率这种上升趋势并没有延续,因此我们认为问题并不是很大。

2018年华夏银行持有到期的投资有4152.5亿,可供出售金融资产有1252.65亿,应收款项投资有2328.75亿。

在华夏银行持有到期的投资里面,主要是一些政府债券,这类资产是非常安全的,例如华夏银行持有的政府债券为2615.28亿,公共实体及准政府债券597亿,金融机构债券627.5亿,公司债券312.77亿。

在公司的可供出售金融资产里,主要是还是债券,例如政府债券166.66亿,公共实体及准政府债券406.18亿。金融机构债券351.38亿。这些也都是相当安全的资产。

应收款项投资主要包括债券和金融机构的资产管理计划,应收款项投资一共有2328.75亿元,其中公司债券460.95亿,资产管理计划1776.39亿元,公司资管计划与总资产之比为6.81%。

在存款方面,2018年存款为1.44万亿,活期存款为6915.7亿,活期存款占比48%。定期存款为7489.2亿,占比52%。

从华夏银行存款利率上看,2018年储蓄活期存款的平均利率为0.3%;

企业活期存货利率为0.74%;

企业定期存款的利率为2.57%;

而储蓄定期存款的平均利率为3%。

3、业绩分析

2018年华夏银行的净利润208.54亿元,增长5.22%;实现营业收入722.27亿元,增长8.80%;资产收益率0.81%,净资产收益率12.67%。

2018年公司业务收入1390.96亿元,其中利息收入为1160.36亿元,占比达到83.42%,手续费及佣金收入201.29亿元。利息支出为644.98亿元。

从业绩表现上来看,2014年之前华夏银行的净利润总体呈现高速增长的态势,例如:

2010年净利润同比增长59.29%;

2011年净利润同比增长54.25%;

2012年净利润同比增长38.78%;

2013净利润同比增长21.17%;

2014年净利润同比增长15.96%;

之后净利润增速快速下降。实际上从2001年到2014年华夏银行的净利润每年增速都是超过2位数的。

长期以来大家形成了一个观点,那就是如果一家公司的规模很大,那么公司长期高速增长是不容易的。

但是在2010年,华夏银行的资产规模已经超过1万亿,这么大的资产规模,净利润居然能够连续实现2位数的增长,这是非常难得的。

至于进入到2014年,华夏银行基本上进入到了滞涨期;不过这不是华夏银行的错,而是整个银行业都是如此。

其实,即使华夏银行进入到低增长期,根据2018年的业绩,华夏银行的净利润高达209亿,依然是非常高的水平,依然非常具备投资吸引力。

另外,2018年华夏银行的资本利润率为10.81%,虽然出现明显下降,不过依然维持在10%以上,总体还是处于较高水平。

大家都知道,银行赚的是息差,而且息差相对来说是较为稳定的,并且各家银行的息差差别都不会特别大。

因此,这个时候就看谁的资产规模大;谁的资产规模大,那么谁的利润额度就会高。

例如工商银行2018年的资产规模为27.7万亿,净利润为2977亿元,而华夏银行的资产规模为2.68万亿,净利润为209亿元。

工商银行资产的规模是华夏银行的10.34倍,而净利润是华夏银行的14.24倍。资产规模的差距和利润规模的差距其实较为类似。因此在息差差不多的情况下, 比的就是谁的资产规模大。

另外,银行业绩除了与资产规模有关之外就是不良贷款比率,因为如果不良贷款高,那么计提的坏账准备就会多,银行不良贷款波动1个百分点,对银行的业绩都可能造成很大影响。

但是从2000年来,银行的坏账率在不断的降低,目前已经处于很低水平。并且各大银行面对的客户其实都差不多,所以大家的不良贷款率其实也差不多。所以业绩规模主要还是看资产规模。

至于成长性,主要就看资产规模增长的速度,如果资产规模增长的速度高,那么业绩增长的速度必然也会很高。

从2000年到2018年,利用最小二乘法对华夏银行总资产和净利润进行线性回归,发现判决系数高达0.9649,相关系数高达0.98.例如华夏银行总资产高速增长的时期,净利润也是高速增长。2014年之前,华夏银行的总资产规模是高速增长的,基本增速都超过2位数,甚至很多年度华夏银行的总资产增速是超过20%的。对应净利润的情况,在2014年之前,华夏银行的净利润也都是维持在2位数以上的增长,很多年份净利润的增长率也是超过20%。伴随不良贷款率的下降,甚至说净利润增长的速度比资产增长的速度还快。

从2001年到2018年,华夏银行总资产增速与净利润增速相关系数为0.4732。净利润增速与总资产增速是明显正相关的。总资产增长速度快的时候,往往对应的净利润增长速度也快。反之,如果总资产增速慢,那么净利润增速也会慢。

银行的资产绝大多数都是存款,并且人们有了钱基本也会拿去存在银行里。这些钱成了银行的资产,所以银行资产增速有多快,又要看货币增速有多快。

银行这两年增速放缓下来,也与经济增速放缓和货币增速放缓有关。

2019年7月中国的M2同比增长8.1%,而从2008年 1月到2017年的三月份M2增速都是超过10%的,很多时候增速超过20%。

M2高速的增长,自然也会带来银行资产快速的膨胀,从而带来业绩高增长。

伴随M2增速的下降,银行资产规模增速也会降下来,所以成长性降下来也很容易理解。

不过,从宏观经济角度来看,中国是世界上经济增速最快的国家之一,因此未来中国银行的成长性我相信在国际上也会是非常靠前的。