一、引 言

历史上,全球经济危机多有国际债务危机相伴。随着经济全球化逐步深入以及经济活动日趋金融化,债务危机更构成经济危机的基本要素。因此,追索危机产生的根源,分析危机蔓延的进程,研讨解救危机的措施,我们必须撩开层层面纱,追溯到危机国家之资产、负债状况及其动态平衡关系上。这是因为,在如今的情势下,一国经济健康状况的好坏及其变化趋势,集中反映在该国的资产负债表中。认识及此,越来越多的研究者倾向于用资产负债表的分析框架来从事宏观经济、特别是经济周期的研究,由尔,他们也倾向于将上世纪80年代以来的各次经济危机刻画为“资产负债表冲击”。

在上述实践和理论背景下,当中国地方融资平台债务问题浮出水面之时,人们开始担心起中国的主权债务风险来,更有人据以唱衰中国。面对这种挑战,编制中国的国家资产负债表(特别是政府资产负债表),深入剖析中国债务的源流、现状及发展前景,便成当务之急。

国家资产负债表的主要功能,是用精心设计的理论框架和一系列处理数据的方法,表列整个国家的“家底”,并揭示主要经济活动之间的对应关系。这套框架不仅有助于我们准确把握国家经济的健康状况,了解可能产生冲击的来源及强度,而且,在危机期间,它可为政府探讨对策空间提供基本依据。进一步,作为存量指标(有别于作为流量指标的GDP),分析比较其年度间变化,它还有透视一国多年经济增长“累积效应”的功能。如果更深入地分部门考察资产负债结构、变动趋势及其同其他部门的关联,我们还可从存量视角对各国经济的结构特点与体制特征进行解构,从而揭示发展方式转型面临的问题,启示未来经济发展的方向。

编制国家资产负债表并非新事物。早在1936年,就有美国学者提出把企业资产负债表技术应用于国民经济的构想(Dickingson and Eakin, 1936)。国民资产负债核算作为一种成熟的核算方法,形成于20世纪60年代。作为此领域的开创性工作,Goldsmith 等人曾编制了美国自20世纪初至1980年若干年份的综合与分部门的资产负债表 (见Goldsmith and Lipsey,1963,和Goldsmith,1982)。Revell(1966)试编了1957-1961年英国的国家资产负债表。自1975年始,该表正式由官方发布(见Holder,1998)。在加拿大,以账面和市场价值计算的国家资产负债表,从1990年开始编制。至今,大部分OECD成员国家都至少公布了不含有实物资产的金融资产负债表。我国国家资产负债表的研究与编制工作起步较晚。虽然国家统计局曾于1997年和2007年先后两次出版《中国资产负债表编制方法》,但迄今为止,中国官方资产负债表仍处于试编阶段,至今尚未对外公布过相关数据,而且,该表可能只是国民经济核算的一个中间参考指标或中间产品。这种几近空白的状况,使得编制中国国家资产负债表特别是主权资产负债表具有了更大的紧迫性和挑战性。

尽管问世已久,但是,在相当长时期中,资产负债表方法(Balance Sheet Approach,BSA)却一直在国民经济统计的大框架下,仅仅作为一种统计方法进入人们的视野。上世纪90年代拉美(如墨西哥、巴西等国)和亚洲地区相继爆发大规模金融危机以来,关于国家资产负债表方法的讨论日趋活跃,其功能也逐渐超越单纯的统计,显示出上升为宏观经济分析基本方法之一的势头。2007年全球金融海啸爆发以来,这一分析方法更得到了学界、政府以及国际机构的广泛重视与认可,国内也有学者敏锐地跟上潮流并用之对中国经济问题展开了初步分析(易纲,2008;李扬,2009)。可以说,在讨论本轮金融危机的学术创新浪潮中,应用BSA和国家部门资产负债表数据展开的研究已经蔚成重要流派。

Allen等人( 2002)指出,从理论上讲,通过BSA研究金融危机,可以清晰地界定出四类主要的金融风险,即:期限错配、货币错配、资本结构错配以及清偿力缺失,而分析考察这四类问题,则是揭示危机的根源,认识危机的传导机制,理解微观经济主体应对危机的行为方式,以及研判应对政策的关键所在。除了用于对危机展开宏观层面的分析,目前的资产负债表研究正进一步向如下三个领域展开:第一,研究部门(国家)资本结构与金融稳定及货币危机之间关系,如Allen et al.(2002),侯杰(2006);第二,考察部门间金融风险的分担与转移,如Gray et al.(2007),侯杰(2006);第三,分析一国或地区的债务、资本结构与金融稳定性关系,如Haim & Levy(2007;以色列),Mathisen & Pellechio(2006;南非), Lima et al.(2006;哥伦比亚),以及Rosenberg et al.(2005;新兴市场)。应当说,所有这些研究均取得了令人兴奋的成果。

本文旨在编制中国的资产负债表,并尝试运用其中提供的数据回答时下被国内外热议的若干问题。我们十分清楚这项研究蕴含的风险,但是,我们愿意直面挑战。鉴于数据的可获得性及估算方法可能存在的争议和不足,我们不敢高估本文提供的数据的精准性,我们力求正确提出编制中国资产负债表的方法,确立科学的资产负债表分析框架,并谨慎地收集、估算各类数据,进而小心地运用这些成果,对我国主权资产负债表的风险进行评估。

本文的结构安排如下:第一部分试编中国的主权资产负债表,第二部分估算中国的债务总水平与全社会的杠杆率,第三部分分析中国资产负债表的扩张机理,第四部分对中国主权资产负债表进行风险评估,最后一部分总结本文的基本结论并提出具体的政策建议。

需要说明的是,在本文的结构安排中,有一个基本的逻辑线索,就是首先讨论的对象是中国的主权资产负债表,其侧重分析的主体是政府;然后将讨论的对象扩展至中国的国家资产负债表,其主体除了政府,还包括了企业、金融机构和居民。这么处理的理由是,只有从整个国家资产负债表的角度,才能较为全面地概括出“中国特色”;并且更重要地,国家资产负债表尽管涉及多个部门(包括私人部门),但这些部门的资产负债表扩张,都很大程度上与政府或主权相关,从而体现出政府主导经济的鲜明特点。事实上,在第四部分评估主权债务风险的时候,其实也涉及到私人部门(如房地产)的风险转移,这和第二部分通过探讨全社会杠杆率来把握主权债务可能的最大范围一样,都是为了对于主权风险的形成与转移机制有更加深刻的理解。

二、中国主权资产负债表(2000-2010)试编

本轮国际金融危机凸显了主权资产负债表的重要性,因此,本文侧重编制的只是中国主权(sovereign)资产负债表。主权资产负债表不同于国民(national)资产负债表,后者是国民经济所有部门资产负债的加总合并,而前者只是与政府或“主权”相关部门资产负债的加总合并。 需要指出的是,在标准的分部门资产负债表中,一般都没有主权资产负债表(通常只有政府资产负债表)。本文提供的主权资产负债表是一个加总,它包括了政府(中央与地方)、国有或国有控股金融机构(包括央行)、非金融国有企业这几个部门,相当于广义的政府资产负债表。主权资产负债表中的主权资产是指政府拥有或控制的资产,包括其它可动用的资源;主权负债是政府的直接负债以及隐性担保所产生的或有负债。

主权资产负债表很大程度上是与私人部门资产负债表相对的,因此,这里不包括纯粹的私人部门。首先,居民部门不含在内。因为,对于居民部门的资产,政府不可直接动用(尽管不排除战时或其他特殊时期的征用),并且,对应地,政府一般也没有义务承担居民负债的偿还责任。其次,私人企业部门不含在内,因为,私人企业部门的资产不可由政府直接掌控,因而其负债也不应由政府承担。尽管私人部门的危机会蔓延到政府部门(如美国的次贷危机),从而可能会恶化主权资产负债表,但私人部门本身并不直接进入主权资产负债表。

基于前述界定,我们认为,中国的主权资产主要包括六项,即:国有经营性资产、国有非经营性资产、政府所拥有的资源性资产、对外主权资产、全国社会保障基金国有资产、政府在中央银行的存款。中国的主权负债也主要包括六项,即:中央政府的债务(内债和外债)、“准国债”(各政府部门和政策性机构所发行的有财政担保的债券)、地方政府债务、国有企业债务、以金融不良资产及其转化形式存在的或有负债、以隐性养老金债务为主的社会保障基金缺口。下面,我们首先讨论数据来源和估算方法,再分别对主权资产和主权负债的各组成部分进行分析、估算和加总,获得主权资产/负债的时间序列数据,在此基础上,编制出2000-2010年的主权资产负债表。

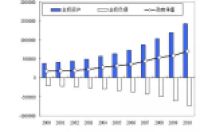

通过对以上各个部分主权资产和主权负债进行加总,我们可以计算得到各年度中国主权资产和主权负债以及相应的政府(或主权)净值。图1反映了2000-2010年主权资产、主权负债和政府净值的变动情况。从中可以看出,这11年来,中国主权资产和主权负债都呈扩张的态势,而主权资产的增幅要高于主权负债,从而,我国政府净值的规模一直处于不断增长之中。

综合以上主权资产与主权债务,我们可以编制2000-2010年的中国主权资产负债表。以下仅以2010年的主权资产负债表为例进行分析。

表1显示,按宽口径匡算,2010年中国主权资产净值为69.6万亿。但考虑到行政事业单位国有资产变现能力很差(因为要履行政府职能),以及国土资源性资产的使用权也不可能一次性全部转让(事实上最近每年的土地出让金只有两三万亿),因此,以窄口径来统计,即扣除行政事业单位国有资产,并以2010年的土地出让金2.8万亿替代国土资源性资产44.3万亿,从而主权资产将由142.3万亿减少到93万亿。这样一来,窄口径的主权资产净值只有20万亿左右。以上分析表明,无论从宽口径还是窄口径来看,中国的主权资产负债表都比较健康,其资产净额为正。这意味着,中国政府有足够的资源作为偿债保证,短期内没有发生主权债务危机的可能。

关于主权资产负债简表的匡算与编制,有几点需要说明:

对于资产,其一,可能存在低估的情况。一方面,如果基于市场价值来估算,主权资产规模可能会扩大。比如,有研究(沈沛龙、樊欢,2012)通过上市公司的相关数据来匡算国有股的市场价值,并得出国有资产账面值的低估。另一方面,国土资源性资产评估以土地净产出进行折算也可能存在低估现象,因为随着城镇化的推进,部分土地用途会发生改变,其价值也会发生变化。其二,可能存在高估的情况。如从可变现能力看,行政事业单位国有资产以及国土资源性资产应进行适当扣除,否则会高估主权资产;但从核算角度看,可能存在重复计算,从而导致主权资产的高估。

对于负债,将确定性负债与或有负债简单加总得出总负债是有争议的。这主要源于对风险程度的判定以及相应的或有负债演变成确定负债的风险概率赋值存在分歧。由于选取的概率值不同,得出或有债务显性化的数额也不同。因此,如何确定合适的概率值也是值得考虑的一个问题。我们这里的估算没有选取概率,而是直接加总,因此负债规模或有高估。

尽管存在以上的问题,但并不影响我们关于主权资产负债表的总体判断。

三、中国总债务水平与全社会杠杆率

尽管本文侧重于主权资产负债表,但鉴于各部门之间的风险转移,考察各部门加总的债务水平与杠杆率,有助于理解经济体的总体风险,也使得下篇主权资产负债表风险的评估有一个更为广阔的背景依托。进一步说,主权资产负债表中之所以包含了或有负债,恰恰是由于其它部门的显性债务在某些特定条件下转化成了或有主权负债。因此,考察所有部门的总债务,对于可能出现的或有负债规模也会有一个较为全面的判断。

从中国金融体系的特点和数据可获得性两方面考量,本文采用狭义的债务定义,即仅考虑通货和存款、债务证券以及贷款。通货是中央银行的负债,存款主要是商业银行的负债,它们同时也是中国货币供应的主要构成部分。由于考察债务的主要目的是评估杠杆率风险,而通货和存款并不构成金融部门的主要风险或风险较小,因此,我们依照惯例,即使在计算金融部门债务的时候,也将通货和存款剔除。按IMF(2011)的界定,标准的债务证券包括本票、商业票据、债券、可转让贷款等9类,而中国以债券为主,其它债务工具有的存量很小或没有。因此,中国的债务大体上可以分为两类,即债券和贷款,其中又以贷款为主,债券在最近十几年增长较快(图2)。

一般而言,总债务是居民、企业和政府三部门债务的加总(Cecchetti et al., 2011);也有的加上了金融部门债务(MGI,2010;2012)。我们这里依照麦肯锡(MGI)的研究,对居民、企业、政府与金融机构这四大部门的债务进行加总。

居民部门的全部债务都是贷款,没有债券。非金融企业的债务有两部分,除贷款之外还有企业债。金融机构不考虑通货和存款,剩下的主要是金融债,分政策性金融债和其它金融债两部分。政府部门加总了中央政府内债和外债。出于国际比较的需要,这里没有纳入地方政府债务。实际上,在一些发达经济体,中央并不会为地方层次的债务负责,地方债务过大可申请破产,这和中国情况完全不同。也因为如此,在IMF的政府债务统计中一般也不含地方债务。显然,如果考虑地方债务,2010年的中国政府债务占GDP的比重将会从现在的22.4%上升到43.5%,几乎要翻一倍。

图3显示了1996年至今中国总债务及各部门债务占GDP的比重。尽管总债务占比基本保持上升态势(2003年到2008年有所回落,是一个去杠杆的过程),但在1997年亚洲金融危机爆发之后,2000年IT泡沫破灭之后,以及2008年的国际金融危机爆发之后,全社会杠杆率迅速提高。危机冲击对于总债务增长的影响可见一斑。

针对以上数字可以产生大量有意义的分析结果。限于篇幅,本文仅从国际比较的角度来解读和判断中国的总债务水平及全社会杠杆率。

从总量看,中国的总债务水平低于大多数发达经济体,但比其他金砖国家(不包括南非)都要高。如表2所示,2011年,日本和英国的总债务/GDP已经超过500%,西班牙、法国、意大利和韩国都超过300%,美国、德国和加拿大相对较低,但也都超过270%。在金砖国家中,2010年,巴西的总债务/GDP为148%,印度为122%,俄罗斯只有72%(MGI,2012),都要低于中国的168.9%。通过比较可以看出,中国的总债务/GDP(或全社会杠杆率)仍属比较适中的水平,尚处于温和、可控的阶段。不过,鉴于中国的债务水平近年来上升较快,我们应当对此保持警惕;如果将地方债务考虑在内,中国的政府债务将有倍数增长并带动总债务水平较大幅度提高,从而达到不可坐视的程度。

由表2可见,非金融企业债务占比极高,构成中国债务结构的突出特点(其占总债务的比重高于所有统计国家);其它部门,尤其是居民部门和金融机构,占比均相对较小。这种状况,与中国的经济发展方式和金融体系的特点密切相关。迄今为止,中国的金融结构仍然保持以间接融资为主的特色,绝大部分的金融资源通过银行中介进行配置。由这种金融结构决定,中国企业的负债率必然高悬。在经济平稳增长的时期,银行贷款构成企业主要的负债来源,有成本低、风险小的好处,但若经济出现大幅度波动,经济增长率出现趋势性下降,则企业负债的相当部分就可能形成不良资产,从而损及企业和银行的资产负债表的健康。不过,从图2和图3可以看出,这种状况已经有所改变。尽管非金融企业债务占GDP的比重仍处于比较危险的高位,但非金融企业债务占总债务的比重已经从1996年的76%下降到2010年的62.4%。

债务对GDP的比重究竟居于何种水平为佳,迄今并无定论。但是,可以确认的是,债务不断上升,还债压力逐渐增大,风险将会不断积累。这里,显然会有一个阈值,超过它,继续上升的债务将利大于弊,而且有可能引发金融和经济危机。Cecchetti et al. (2011) 利用18个OECD国家1980年到2010年的资金流量表数据进行估计,研究结论表明,政府部门和居民部门的债务阈值是85%(债务/GDP),企业部门的债务阈值则是90%(债务/GDP)。就此而论,中国的企业部门债务(占GDP比重)于2010年达到105.4%,显然不是什么好消息。

问题的复杂之处在于,由于国民经济的各个部门是密切联系、相互影响的,一个部门的债务变化将会影响到其他部门的债务状况。在这里,显然存在极为复杂的情况。麦肯锡的一项针对日本情况的研究(MGI,2010)给出了一个令人不安的例证。1995年,日本企业的总债务占GDP的比重为148%,2000年降低到125%,2005年进一步降低到91%。十年间总共降低57个百分点。然而,另一方面,日本政府债务占GDP的比重却急剧上升:1995年为84%,2000年上升为131%,到2005年则进一步上升为180%。十年间总共上升了96个百分点。企业债务之下降与政府债务之上升究竟有没有直接联系,其联系机制为何,显然需要我们进一步研究。

正是因为总量与构成总量的部门不同,正是因为在构成总量的各个部门之间可能存在着此涨彼消的关联,在进行一国资产负债表分析时,就其总量展开分析和就其部门展开分析,两者不可偏废。

四、中国特色的资产负债表扩张

2000-2010年,中国的国民资产负债表呈快速扩张之势。

对外资产、基础设施以及房地产资产迅速积累,构成资产扩张的主导因素。这记载了出口导向发展战略之下中国工业化与城镇化加速发展的历史进程。一方面,伴随出口导向型工业化的迅速推进,中国以加工为重点的全球制造业重要基地地位得以确立,并带动货物贸易赢余大幅增加。在此背景下,中国对外资产积累猛增,2011年底中国储备资产的总规模达到33020亿美元。另一方面,随着城镇化推进,中国在基础设施领域进行了大规模投资。2001-2010年间中国城镇基础设施投资额实际增长3.57倍,年均增长18.4%。基础设施投资占GDP的比重达到15%以上的高位,显著超过世界银行1994年世界发展报告《为发展提供基础设施》中给出的经济性基础设施投资占GDP的比重不少于5%的政策建议。在城市化加速推进和住房货币化改革的背景下,城镇居民的住房资产也迅速累积。经估算,城镇住房总价值由1998年的10.1万亿元迅速扩张超过7倍,到2010年已达71.9万亿元。

在负债方,各级政府以及国有企业负债扩张明显,总体上超过私人部门(包括民营企业和居民)的负债增长,从而形成大量的主权负债(即广义的政府负债),这凸显了政府主导经济活动的体制特征。一方面,突出经济增长的赶超体制,塑造出了典型的建设型政府,特别是在地方层面。在体制性资金来源严重不足的情况下,为支撑其雄心勃勃的投资计划,“地方融资平台”应运而生并迅速膨胀。2010年底融资平台公司政府性债务余额49710.68亿元,占地方政府性债务余额的46.38%。分解2010年底全国地方政府性债务资金(已支出部分)的投向,占据前三位的分别是市政建设、交通运输和土地收储整理,合计占比达到72%。这些均与城市基础设施建设直接相关。另一方面,政府对经济活动大量进行间接干预或提供隐性担保,使得国有企业、商业银行的不良贷款以及社保基金缺口成为政府的隐性或有负债。

五、中国主权资产负债表风险评估

对于主权资产负债表的风险状况,至少可以从宏观和结构两个层面进行评估。

宏观层面的评估,揭示的是主权国家的债务风险及相应的清偿力风险。债务水平及全社会杠杆率,是衡量资产负债表宏观风险的主要指标,前面已经分析。

结构层面的风险可大致分为以下三类。

一是资产负债表错配与或有负债风险。资产负债表错配风险主要包括:

(1)“货币错配”风险,主要是债权型货币错配风险。也就是在外汇资产的币种结构大量集中于美元的情况下,其趋势性贬值使中国外汇资产蒙受巨大的账面损失。(2)“期限错配”风险。这与城镇化投资的长周期特点密切相关。对商业银行而言,存在“借短用长”的风险;而对地方政府而言,存在债务期限与项目的现金流分布严重不匹配的问题,并引致“流动性风险”。(3)“资本结构错配”风险。也就是过分依赖负债融资,而资本金或所有者权益(equity)在融资结构中的比例过低。通过国际比较我们发现,中国非金融企业债务占总债务的比重为62.4%,比其它国家的比重要高30到40个百分点。这凸显出以银行为主导、以债务融资为主体的中国金融体系的痼疾。这使得中国的非金融企业的债务水平的和杠杆率均处于极易引发危机的境地。以上三种错配所形成的风险集中体现为流动性风险。

或有负债风险主要包括:(1)房地产信贷风险。从各项指标看,银行部门房地产贷款的直接风险暴露,处于可控的范围之内。但考虑到银行业房地产抵押贷款占比较高、房地业的前后向产业关联度较强、地方政府融资平台债务偿还对土地出让收入依赖较大的因素,银行部门与房地产关联的间接风险不容忽视。上述间接风险转化为现实风险而集中爆发的必要条件,是房地产价格的深度调整。我们围绕住房价值相关比率的国际比较表明:一方面,中国的住房价值与GDP的比率处于较低水平,显示中国房地产市场的风险总体可控。但中国城镇住房价值与居民可支配收入的比率高于所有进行比较的发达国家,显示风险积累也在加剧。(2)社保基金缺口风险。在体制转轨和人口老龄化的双重挑战下,养老保险基金的支付缺口问题尤其突出。目前养老保险个人账户的空账(即个人账户的资金被挪用于当前的养老金发放)规模已达1.4万亿元。未来做实个人账户,保证养老金的按时足额发放,就需要财政承担起责任。如果再考虑养老保险全覆盖的目标,以及医疗、失业保险等全口径的社会保险欠账规模,政府的支付责任将更大。我们认为,作为社会保障体系资金缺口的最终支付者,政府的或有债务风险,特别是长寿风险(指由于医疗技术突破等导致人口预期寿命的延长)带来的增量负债问题必须高度重视。

二是债务清理与部门之间的风险转移。它考察的是构成国民资产负债表的若干主体各自资产负债的风险状况,以及这些风险的相互关系。这里揭示的是债务风险的部门分布、以及资产和负债的产权关联。基于此,我们可以明确梳理出债务清偿的可能路径以及资产负债的产权变动关系。中国政府拥有大量的主权资产,在被用来化解主权债务的过程中,往往是“肉烂在锅里”,“从左口袋到右口袋”,因此具有较大的便利性,表面上看风险也不大。但这种处理方式并没有导致债务“蒸发”,而不过是使得负债风险从一个部门转移至另一个部门。我们之前所作的主权负债时间序列分析表明,银行不良资产从2000年的21731亿下降到2010年的4336亿,与此同时,处置不良资产形成的或有负债却从2000年1.4万亿上升到2010年的4.2万亿。“此消彼长”的关系由此可见一斑。

三是主权债务的动态与可持续性。我们的模拟分析表明,政府债务占GDP比重的演进路径主要取决于增长率和利率之差。从中国的宏观环境看,只要增长率和利率之差可以保持在一个较高的水平,就意味着政府自身债务风险不大,政府债务占GDP的比重会处在比较稳定的水平。

六、结论与政策建议

本文通过对国家资产负债表的扩张以及主权资产负债表的全面审视,基本结论如下:

首先,中国的国家资产负债表于2000~2010年呈快速扩张之势。对外资产、基础设施以及房地产资产迅速积累,构成资产扩张的主导因素。这记载了出口导向发展战略之下中国工业化与城镇化加速发展的历史进程。在负债方,各级政府以及国有企业的负债以高于私人部门的增长率扩张。这凸显了政府主导经济活动的体制特征。

其次,中国主权资产负债表的风险总体较小,近期内没有发生主权债务危机的可能,但是,或有负债风险的积累值得关注。

(1)通过编制主权资产负债表我们发现,按宽口径匡算,2010年中国主权资产净值接近70万亿,按窄口径匡算,主权资产净值在20万亿左右;并且2000-2010年各年主权资产净额均为正值且呈上升趋势。这表明,中国政府拥有足够的主权资产来覆盖其主权负债。因此,相当长时期内,中国发生主权债务危机的可能性极低。

(2)对总债务水平与全社会杠杆率(即总债务/GDP)的分析显示:中国的全社会杠杆率虽高于金砖国家,但远低于所有的发达经济体,总体上处在温和、可控的阶段。但是,近年来该杠杆率的提高速度很快,必须引起关注。分部门的分析显示:企业负债率(占GDP比重)很高,构成中国资产负债表的显著特色。2010年,该负债率已逾100%,超过OECD国家90%的阈值,值得高度警惕。未来看,居民负债还有较大空间;从国际经验看,随着经济进入较高的发展阶段,总债务水平将会进一步提高,政府资产净值也可能由正转负,需要我们未雨绸缪。

(3)模拟分析表明,政府债务占GDP的比重的演进路径主要取决于增长率和利率之差。因此,保持经济的可持续增长是应对主权债务风险的有力武器。

(4)主权资产负债表近期的风险点主要体现在房地产信贷与地方债务上,中长期风险则更多集中在对外资产负债表、企业债务与社保欠账上。而这些风险大都是或有负债风险,且都与过去的发展方式密切相关。

通过主权资产负债表及其风险的评估,我们认为,应将促进发展方式转型作为应对资产负债表风险的根本手段。具体政策建议如下:

(1)为降低对外资产负债表中的货币错配风险,应注重扩大内需,减少对外需依赖,放缓对外资产积累;同时鼓励藏汇于民、促进对外直接投资、推动人民币国际化。更重要的,在债权型错配状况短期内很难扭转的情势下,我们应更加积极主动地利用主权财富基金的机制,降低货币错配的风险。

(2)减少经济活动的政府性主导或干预,降低或有负债风险。政府主导在赶超体制下发挥了重要作用,但也因此积累了比成熟市场经济体更多的或有负债。降低或有负债风险的根本途径是减少政府对微观经济活动的干预,进一步推动市场化改革和政府转型,将隐性或有负债转变为显性直接负债,明确负债主体并使之多元化。

(3)重塑中央地方财政关系和创新城市化融资机制,化解地方政府债务风险。一是在央地财政关系上,解决地方财权与事权不匹配的问题,需要有深思熟虑的顶层设计。二是要创新城市化融资模式。一方面需要推动财税改革,为地方提供新的主体税源(如财产税),扩大地方债试点,增加资金来源;另一方面加大政策银行的作用,以政策性银行或国家发行特别国债的方式,替换地方融资平台部分;并通过将一些公用事业项目的证券化以及银行展期,以解决地方政府资产负债表中的期限错配问题。

(4)推动债务性融资向股权融资格局的转变,降低全社会的杠杆率,缓解企业的资本结构错配风险。中国的金融体系以银行为主导。举凡储蓄的动员、聚集以及分配,主要通过银行体系来进行。依赖银行体系提供资金,既加重了企业资产负债表的资本结构错配风险,又提高了全社会的杠杆率。因此,在中国未来的金融发展中,应大力发展资本市场,创造有利于股权资本形成的机制,多渠道增加股权资本的供给,推动中国金融结构从债务性融资向股权融资格局转变。

(5)调整收入分配格局,深化国有经济布局的战略性调整,应对社保基金缺口风险。可考虑进一步扩大国有资本经营预算收入的规模,包括:进一步扩大国有企业利润上缴的主体,除中央企业外,地方国有企业、铁路等非国资委管理的垄断性行业、国有金融企业等,也要尽快实行资本分红;同时,进一步提高国有企业利润上缴的水平,动态调整分红比例。在此基础上,加大国有资本经营收入补贴社会保障的力度。此外,进一步实施国有股减持充实社会保障储备资金。在境内证券市场转持部分国有股充实全国社会保障基金的基础上,对非上市国有企业、控股上市公司的上级集团公司、已上市非增发部分的国有股份,在合理确保国有经济控制力的前提下,都可逐步酌情减持,并将减持收益部分划转社保基金。

参考文献

国家统计局(1997、2007),《中国资产负债表编制方法》,中国统计出版社。

侯杰(2006),《国家资本结构与新兴市场国家金融危机》[博士学位论文],中国人民大学。

李扬(2009),《要从资产负债表来控制资产泡沫》,2009年夏季达沃斯论坛发言。

http://money.163.com/09/0910/15/5IS2VHQJ00253NDC.html。

沈沛龙、樊欢(2012),《基本可流动性资产负债表的我国政府债务风险研究》,《经济研究》2012年第2期。

吴优(2002),《国民资产负债核算与会计资产负债核算的比较与转换》,《统计研究》第4期。

易纲(2008),《中国能够经受住金融危机的考验》,《求是》杂志22期。

张国生(2006),《改进我国政府资产负债表的思考》,《财经论丛》第3期。

Allen, Mark, Rosenberg, Christoph, Keller, Christian, Setser, Brad, and Roubini, Nouriel (2002), “A balance sheet approach to financial crisis”, IMF Working Paper, WP/02/210.

Cecchetti, Stephen G., M. S. Mohanty, and Fabrizio Zampolli, 2011, “The real effects of debt,” BIS Working Paper No 352.

Commission of the European Communities, IMF, OECD, UN and World Bank, 2008, System of National Accounts 2008, pre-edited version of Volume 1.

Dickinson, Frank Greene, Franzy Eakin, 1936, “A balance sheet of the nation""""""""s economy”. University of Illinois.

Goldsmith, R., W., and Lipsey, R. E., 1963, Studies in the National Balance Sheet of the United States, Princeton University Press

Goldsmith, Raymond W., 1982, The National Balance Sheet of the United States, 1953-1980, The University of Chicago Press.

Gray, Dale F., Merton, Robert C., and Bodie, Zvi, 2007, “New framework for measuring and managing macrofinancial risk and financial stability”, NBER Working Paper, No.13607.

Haim, Yair, and Levy, Roee, 2007, “Using the balance sheet approach in financial stability surveillance: Analyzing the Israeli economy’s resilience to exchange rate risk”, No. 1/07, Bank of Israel.

Holder, Andrew, 1998, “Developing the public-sector balance sheet”, Economic Trends, No. 540, pp.31-40.

International Monetary Fund, 2011, “Public sector debt statistics: guide for compilers and users,” Washington, DC: International Monetary Fund.

Lima, Juan Manuel, Montes, Enrique, Varela, Carlos, and Wiegand, Johannes, 2006, “Sectoral balance sheet mismatches and macroeconomic vulnerabilities in Colombia, 1996-2003”, IMF Working Paper, WP/06/5.

Mathisen, Johan, and Pellechio, Anthony, 2006, “Using the balance sheet approach in surveillance: Framework, data sources, and data availability”, IMF Working Paper, WP/06/100.

McKinsey Global Institute (MGI), 2010, “Debt and deleveraging: The global credit bubble and its economic consequences,” www.mckinsey.com.

McKinsey Global Institute (MGI), 2012, “Debt and deleveraging: Uneven progress on the path to growth,” www.mckinsey.com.

Revell, Jack, 1966, “The national balance sheet of the United Kingdom”, Review of Income and Wealth, Vol.12(4), pp.281-310.

Rosenberg, Christoph, Halikias, Ioannis, House, Brett, Keller, Christian, Nystedt, Jens, Pitt, Alexander, and Setser, Brad, 2005, “Debt-related vulnerabilities and financial crises: An application of the balance sheet approach to emerging market countries”, IMF Occasional Paper, No. 240.

World Bank, 2006, Where is the Wealth of Nations? Measuring Capital for the 21st Century, Washington D.C.: World Bank.