2013年,中国的经济水平比1978年实际增长25倍。中国GDP占全球GDP的百分比也因此增长了三倍有余,从不足3%攀升至12%。在此时期,中国的经济总量超越了6个发达工业国家,跃升为全球第二大经济体。

同时,中国放弃了毛泽东时代追求的自给自足式贸易与投资政策,成为世界最大的贸易经济体和第二大外商直接投资接收国。当然,由于中国人口基数庞大,上述指标的人均数据排名相对较后。尽管如此,中国的人均收入排名仍然有所上升。

过去十年不存在国进民退

1980年,世界银行有关报告将中国及其他30个左右最贫穷的国家一起,列为低收入经济体。2013年,中国被调整为中高收入经济体,人均收入位于55个低收入和中低收入经济体之上。

《民进国退——中国私营经济的崛起》(以下简称《民进国退》)致力于对中国经济改革中市场和私营经济的作用展开研究,提出了三项主要论题。

其一,中国在1978年后经济迅速增长,主要原因为市场力量在资源分配中起到了前所未有的重要作用。

一种新近形成但广为流传的观点认为,中国经济发展的真正动力在于政府采用特有的经济模式。这种模式避免依赖市场,而是倾向于保留对国有企业的直接所有权,中国有时称之为“掌握经济制高点”,并且通过国有银行系统的资产分配,有力地间接控制其余的经济活动。然而,本书认为,中国经济增长的主要原因在于市场力量,而非政府采取的经济模式。

其二,我们的研究发现,“胡锦涛主席和温家宝总理在其任期内(2003-2013年)显著提升了国有企业的作用和地位”这一广为流传的观点,其实鲜有资料支持。

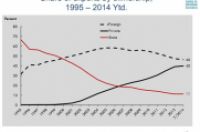

图1:1995-2014年7月国企、民企及外资企业出口份额图,红色为国企,黑色为民企,虚线为外企。

其三,我们研究认为,中国未来的经济增长更有可能主要源自市场,而非国家。习近平主席和李克强总理代表的新任领导层很有可能延续2013年秋十八届三中全会通过的决议,继续强化市场作用。

既得利益方可能试图阻碍这一趋势。然而,目前看来,习近平主席和李克强总理不太可能像其前任那样在经济的根本改革问题上步履维艰时,转而尝试通过工业政策带动经济增长这样更依赖国有企业的模式。

尽管如此,如果想要增强市场的作用,使得中国获得高于全球平均的经济增长速度,并且在世界经济中扮演日益重要的角色,中国需要加大政府职能的调整力度,尤其是调整政府在经济中发挥的作用。

《国退民进》的中心论点是,始于1970年代末的经济改革,使得中国经济从国家主导转变为市场主导。其中,私营企业不仅是中国经济增长的主要来源,也是创造就业岗位的唯一来源,以及中国日益成为重要的全球贸易国的主要推动因素。

我认为,胡温时期国有企业占据主导的论点缺乏依据,因为当时私营企业仍在不断替代国有企业。不过,在今后的发展中,中国政府有必要解除其对国有企业受保护领域的控制,以促进竞争、完成定价改革,尤其是改革能源和资本的价格,因为目前对二者价格的保护阻碍了整个经济过程的资源有效配置。

国家主导经济的转变

《国退民进》第一章,我对市场定价取代国家定价的过程进行概述,这是中国经济从国家主导转变为市场主导的基础。经济改革前,几乎所有重要商品的价格都由国家物价委员会决定,而不考虑市场的供求关系。

因此,当时公司的利润和资源是否得到有效利用基本无关。现在的大多数市场则是竞争性的:价格能够反映出供需关系,而非由少数大公司操控市场。在竞争市场中,定价规则的转变为投资带来根本转折。

中国以前的投资系统中,企业将全部收入上缴至财政部,国家计划委员会决定重点投资项目,从国家预算中拨款支持。定价规则转变后,形成了一套新系统,金融投资最主要的来源就是企业的留存收益,因此银行贷款变得尤为重要。

在愈发激烈的市场竞争环境中,公司生产力越高,留存收益就越多,也就越能因此扩大融资,迅速扩展规模。正因如此,中国经济逐渐转型,形成基于市场的资源配置方式,有力地促进了始于1980年代的快速增长。

最后,本章记录了中国人力资源配置的变化:城市工作早先是统一分配,终身雇佣,由机关工作人员确定工资标准;现在的人力资源配置,在很大程度上,转向了市场主导。

国资委无力扭转央企经营状况

《国退民进》也纵观中国国有企业发展长久存在的问题。1980年代前期,得益于农业改革,农作物产量以前所未有的速度攀升,一定程度上掩盖了国有企业的迟缓发展。90年代以来推动了两项改革方案。

第一项改革方案,在1990年代后期和2000年代初,国有企业规模大量缩减。破产、兼并及私有化使得国有工业企业数量锐减至原有规模的1/4,数万国企员工下岗。这次重组后,国有工业企业的经济效益开始了长达十年的可观增长。

第二项改革方案始于2003年国务院国有资产监督管理委员会(国资委)的成立。国资委重点关注大型国有企业,其成立时间恰好与几项关键的工业政策发布时间吻合,因此许多人认为这是一次对国有企业有利的布局,意味着国有资产在工业领域重新崛起。

然而,在我看来,国资委监管的企业,在全部非金融类公司的利润中所占比例曾在2006-2007年达到最高值,但其后开始显著下降。国资委监管下公司的资产收益率也于2005年左右逐渐下降,目前已远低于其资本成本。这些发现表明,国资委并非如同传闻所言,有能力扭转大型重要国有企业的经营状况。

私营企业吸收贷款多于国企

第三章阐述所有制结构的剧变。以前,几乎所有经济产出都来自国有企业和集体企业,而现在私营企业产出约占总量的三分之二。由这种转变可以推断,1978年以来,几乎所有城市就业岗位的增加都来自私营企业。

从那时起,公有制企业的就业机会已经缩水了数千万个,目前提供的岗位仅占城市工作岗位的10%。私营企业也已成为经济增长的主要来源、就业增长的唯一来源,以及促使中国成为日益重要的全球贸易国的主要推动因素。

上述所有制剧烈转变由三个主要因素促成。首先,国家对私营经济活动的政策逐渐演变。经济改革初期,除少数特例以外,国家政策对私营经济有强烈的歧视;如今的政策则趋于中立,即国家政策向所有企业提供平等待遇,无论其所有制为何。

其次,私营企业的资产收益远远高于国有企业,据此可知,私营企业的留存收益与资产比高于国有企业,拥有相对充足的资金来扩大规模,因而发展得更快。

再次,私营企业的银行贷款能力大幅上升,平均而言,2010-2012年银行发放给私营企业的新贷款比发放给国营企业的高出2/3。因此,类似“国有企业强烈的贷款欲望挤占了私营企业的贷款空间”这样时有所闻的断言,从根本上是站不住脚的。

图2:2010-2012年,银行贷款流向份额图,红色为国企,黑色为民企。

最后,第三章总结了中国共产党在私营部门的地位。研究显示,企业家通过入党获得声望,有助于提升公司的商业利益。尽管目前企业家中的党员人数已达数百万之巨,但共产党并未借此对私营产业施加影响。

前瞻:国有企业将继续式微

最后,我对未来中国经济的前瞻看法是:尽管市场的作用已经提升,但程度仍有不足。虽然国有企业占中国经济产量的比重逐年下降,但在银行贷款和投资资源的权利等方面优势并未相应缩减。与此同时,国有企业的平均资产收益率远低于资本成本。

这个事实清晰表明,国有企业依然是拖慢经济增长的沉重累赘。此外,在某些领域,主要是公共服务机构,仍然通过政策壁垒阻止私营企业进入。国有企业几乎完全操控这些领域,然而生产力极低。

习近平主席和李克强总理明确表示,要解除国家对某些价格领域的管控,并且在公共服务领域鼓励竞争,从而进一步增强市场的作用。这些变化将有望重现1980年代开始的制造业开放浪潮,从而引发国有企业的式微。

如果习主席和李总理能够克服以往改革中曾出现的既得利益方的阻碍,公共服务领域的国有企业就必须加速前进;否则,国有企业在公共服务领域的份额就会缩减。无论哪种结果,对中国的经济发展都是有利的。

不存在国家资本主义

本书本研究的资料来源是中国国家统计局和中国其他众多政府机构收集并发表的数据。从我研究中列举的证据看,基本不支持那些将中国的发展视作国家资本主义的观点(Bremmer 2010)。尽管他们的用词不尽相同,例如“威权资本主义”、“企业列宁主义”、“监管资本主义”等,对中国经济发展策略所持的观点也不完全一致,但这部分学者都认为,一种更倾向国家直接配置资源的战略已经扰乱乃至替代了中国向市场经济的转型(James McGregor 2010,2012;Lee 2012;Hsueh)。在将中国视为国家资本主义典范的研究者看来,以国家为主导的战略始于胡温时代前期,于2008年国际金融危机爆发时加速。

中国政府应对全球金融危机的刺激方案十分激进,这一点已经得到公认。2009-2010年,当美国和其他很多工业发达国家都陷入1929年大萧条以来最严峻的经济危机时,中国经济年均增长率依然高达将近10%。

然而,中国的经济刺激方案并非通常认为的那样以政府企业为中心。这项方案确实极大促进了基础设施建设,加速了铁道部和数千个地方政府融资平台的工程进展,后者负责建设道路、铁路、供水、污水处理系统等城市基础设施。

事实上,在大多数市场经济体中,政府扮演的都是基础建设投资的关键角色。因此,这类项目中政府作用暂时快速提升,不应成为评判中国向市场经济的转型是否中断或终止的依据。

中国在全球经济危机中能够加速投资,从而维持增长速度,第二大原因就来自私营企业。

图3:2012年,投向现代服务业的固定资产投资,国企和私营企业份额比较。红色为国企,黑色为民企。

在经济危机前,中国的商品房市场已经迅速火爆起来。我曾在其他文章中论述,商品房市场升温的部分原因是,政府政策无意间让私人房产成为中国高储蓄家庭的首选投资类别(Lardy 2012)。

中国的房地产投资过热已经持续了至少五年。如果在未来节制私人房产投资,中国将有可能面临显著的宏观经济危机,因为与住房相关的各种需求,从钢铁、水泥、铝材、铜等建筑材料,到家用产品乃至汽车,都已经成为推动中国经济增长的最重要因素。然而,过热的房地产投资与中国经济是否转向国家主导之间很难产生关联。

工业和公共服务业是投资增量的第三大组成部分。很多人有这样的第一印象:国有企业大幅度增加从国有银行的贷款金额,并且以损害私营企业的利益为代价。然而,这一印象具有欺骗性。

国有企业的贷款金额的确有所上升,但本研究的资料表明,这些企业并未仔细挑选投资目标,因此近年来国有企业的资产收益率不断下降。同时,私营企业在经济危机期间和刚刚结束之后也吸收了大量贷款。

与国有企业相反,私营企业的投资目标一般都经过精心挑选,因此在全球金融危机期间,私营企业的资产收益率依然持续上升。私营企业在中国经济增长的份额逐渐增加,而国营企业的份额则大幅下降。

图4:《民进国退》中译本将于2015年3月由中国发展出版社出版。

注:

《民进国退》中译本将于2015年3月由中国发展出版社出版,经尼古拉斯•拉迪本人以及出版社授权,观察者网首发该书的中文版序,以飨读者。

相关阅读:

中国崛起的奥秘:民进国退