消费占比提升的理论空间很大

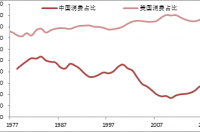

如果用支出法来衡量最终消费(以下简称消费)对GDP的贡献,过去两年有所上升,达到53.6%,但美国消费对GDP的贡献长期以来都在80%以上,全球大部分国家的消费占GDP比重都在60%以上。道理很简单:全球资本形成(以下简称投资)对GDP的贡献大约在22%左右,余下的就是消费和出口了。

2017年中国的投资对GDP贡献仍达44%,约为全球平均贡献率的两倍。显然,中国高度依赖投资的增长模式是难以长期持续的。那么,未来投资与消费之间应该会经历一场此消彼长的过程。从2017年GDP的增速看, 6.9%的增速中,最终消费贡献了4.1个百分点,资本形成贡献了2.2个百分点,消费的贡献接近投资两倍。

从2011年至今,随着固定资产投资增速的下行,消费对GDP的贡献相应回升,尽管消费增速也在回落,但回落幅度明显小于投资。例如,2007年固定资产投资增速为24%,社会消费品零售总额增速为16%,十年后的2017年,固定资产投资增速只有7%,但社消总额增速仍有10%。

比较中美之间的消费结构,发现美国的服务性消费要占到总消费额的65%;而根据国家统计局城乡住户的调查数据,中国的服务性消费支出占总消费的比重为50%左右,今后,随着人口老龄化和生活水平的提高,服务性消费增长的空间还是比较大。

中美最终消费占GDP之比

数据来源:WIND,中泰证券研究所

此外,随着居民收入水平的提高,恩格尔系数持续回落,消费升级显著。如在医疗保健、文化娱乐教育和交通通讯方面的支出比重会逐年提高,如1-5月份国内化妆品类的消费额增长了14.8%。

1978-2017年中国居民家庭恩格尔系数

数据来源:WIND,中泰证券研究所杨畅供图

从消费额的角度看,消费升级显然有利于增大消费额,如过去方便面的销量很好,这些年就出现负增长了,但相应地,送餐服务的消费额增长就比较快了,后者的消费额明显大于方便面。因此,尽管未来消费增速还会继续回落,但回落幅度会比较缓慢。

扩大内需面临两大障碍

内需包括投资内需和消费内需,要扩大内需的原因,或是因为外需不足,或是因为经济下行压力加大。在今年4月份的中央政治局会议提出把加快调整结构与持续扩大内需结合起来,这应该是时隔三年后重提“扩大内需”。调结构的大方向应该是降低投资比重,提高消费比重,因此,扩内需主要是要增加消费。

我认为,扩大消费内需主要面临两大障碍,一是经济水平发展到一定阶段,潜在内需下降;二是收入结构问题导致有效需求不足。

居民消费从大的方面来讲,无非就是衣食住行。恩格尔系数就是反映衣食在消费中的比重,如今已经降至30%以下,未来还会不断下降,如美国只有15%左右。未来住行方面表现将如何呢?

首先看住:2017年商品房销量创了历史新高,带动了家电、家具、家装等与住房相关消费的大幅增长。但从今年前五月的消费数据看,与住房相关的消费增速明显下行,家电、建材、家具的增速都降至8-9%左右。

其次看行:2017年乘用车销量增速只有1.4%,今年前五月的销量增速也只有4.8 %,远低于消费总增速。乘用车销量增速的下降,缘于其保有量的不断上升。据公安部的数据,2017年年底,载客汽车的保有量达到1.85亿辆,全国机动车保有量达3.10亿辆;机动车驾驶人达3.85亿人。

汽车保有量的不断提高,使得交通拥堵问题愈加严重、停车成本等不断上升,从而抑制了购车需求。2000-2010年,乘用车销量几乎增长了10倍,2010年以后,则明显出现了产量大于销量的产能过剩问题。

数据来源:WIND,中泰证券研究所杨畅供图

汽车销量增速的下降,还与中国人口老龄化相关,中国从2015年开始,25岁到45岁的壮年劳动人口数量也开始下降了,这一年龄段人口同时也是购房、购车的主力人口。

再以手机为例,2017年国内手机市场出货量4.91亿部,同比下降12.3%。原因何在呢?近三年国内手机合计出货量已经超过15.7亿部,相当于全国13.9亿总人口每人更换了一部手机,更相当于7.76亿全国就业人员三年内更换了两部手机,如此高的换机频率或许很难长时间持续,未来换机周期的拉长应是必然趋势,这也必然会导致手机消费降速。

因此,消费的降速首先是由经济发展到一定水平所决定的,这是趋势性的。第二个原因是居民收入差距拉大问题,这是结构性的。

2016年起国内基尼系数再度上行

高收入者的边际消费倾向低于低收入者,因此,收入差距的扩大对总消费是不利的。尽管高收入者收入增速的提高有利于高端消费的增长,但无助于中低端消费增长。2017年就出现了豪华汽车旺销,增速超过20%,中低端乘用车接近零增长的局面;不仅乘用车领域如此,白酒、啤酒等许多消费领域都出现了类似情况。

麦肯锡的《2017中国奢侈品报告》中提到,在经济高速发展,网络通信发达的时代里,中国消费者撑起了全球奢侈品消费三分之一的贡献值。但由于很大一部分奢侈品都来自国外,或者直接在境外购买,对国内消费的带来有限,甚至还带来的替代影响。因此,高收入者收入增长过快对国内消费一定是弊大于利。

近几年来,消费金融发展迅猛,已形成由银行、消费金融公司、小额信贷公司、电子商务公司、以及其他拥有大量客户或交易数据的大型零售商、互联网企业或专业中介服务机构等组成的庞大阵容。

据统计,2010年以来,居民短期消费贷余额的复合增速在30%以上,信用卡业务和理财机构的P2P、互联网企业基于大数据的贷款等各种消费贷模式层出不穷。据统计,2017年底消费金融市场规模近9万亿元,这对于刺激消费应该有立竿见影的效果。但是,有借必有还,消费者最终还是要承担利息成本。

由于接受消费贷者大部分都是年轻人或低收入群体,如果说超前消费可以带来当前的消费增量,但未来的经济负担势必又会加重,从而抑制了未来的消费。去年12月下发的《关于规范整顿“现金贷”业务的通知》之所以重申36%的利率红线,就是针对的正是此前利率畸高所导致的市场乱象。

因此,我不认为消费金融等同于普惠金融,消费金融是一种商业模式,这种模式的得益者如果是商业机构和投资人,那么,受损者又将是谁呢?但这已经注定靠消费金融不会形成提振和扩大消费的长效机制。

那么,网上购物能否提振和扩大消费呢?从数据上看,今年网上购物的消费增速仍保持在30%左右,看似增速惊人,但研究发现,网购与线下购物,如超市购物或专卖店购物之间有此消彼长关系。

数据来源:商务部,中泰证券研究所宏观杨畅供图

按国家统计局这些数据进行推算,2017年扣除实物商品的网购之后,社会消费品零售总额的增速只有7.5%,而2016年该增速为8.5%,一年内实体店的消费额增速居然降了一个百分点,可见网店对实体店的替代性非常强。

回顾历史,发现2013年网购继续大幅增长,但因为总量比较小,故仍没有被纳入到官方统计之中。当年社会消费品零售总额的增速为13.6%,对应的GDP增速为7.7%;如今年前五月消费增速降至9.5%,较2013年下降4.1个百分点,但同期GDP增速只降了0.9个百分点。由此可见,尽管GDP和消费增速都在下降,只是消费降幅更大。而且,这至少不能证实“如果没有网购,消费增速降幅会更大”的观点。

综上所述,无论是消费金融还是网上购物,其本质还是一种商业模式,既然是商业模式,就不能把它们作为拉动消费的良策。那么,如何能提振消费并让消费发挥更大作用呢?这实际上就涉及到改革了。

改革的重点领域是财税,目的是通过国民收入再分配来改善居民的收入结构,缩小收入差距。财税改革是一个老生常谈的话题,至少已经说了十五年,但进展迟缓。例如,个税改革说了那么多年,迄今没有实行以家庭为单位的综合税为方向的改革。无论是提高起征点还是调整税基、税率,都属于小改而非大改,都无法从根本上缩小收入差距。

此外,财政改革又是一个涉及动不同利益主体蛋糕的难题,如果迟迟不推进改革,那么,中国投资拉动型经济增长模式也难以改变。这是那么多年来很多事实可以证明的难题。