2018年12月26日,由经济观察报主办的“第四届(2018)资本市场IRM高峰论坛”在北京圆满落幕。本届高峰论坛以“勠力同心 众擎易举”为主题,邀请到了来自资本市场的学者专家和企业代表共同探讨2019年资本市场发展之道。

如是金融研究院院长、经济观察报首席经济学家管清友出席高峰论坛,他指出,当前摆在中国决策者和企业家面前一个矛盾的景象。一方面,我们对中国长期经济前景充满信心,人均GDP、城镇化率等指标还有很大的提升空间;但另一方面,大家也不得不应对短期的困难。

基于目前整个经济形势,企业需要保证充裕的现金流,现金流不仅是财务意义上的现金流,还有通过发债、并购等形式可以融到的资金。同时,企业应当用金融思维创造价值,包括做好风控、开放视角配置资源、早日成为细分行业龙头,以及与政商环境和谐相处。

以下为演讲内容:

今天去讨论很多问题,似乎很难达成共识。应该如何和实际如何,理论如何和实际如何,差别极大。我们不妨回到历史中去,所谓在现实中发现问题,到历史中寻找答案。

古今中外,政府都可能会面临现金流问题,也就是我们说财政的问题。财政一端是收入,一端是支出,政府和企业一样也想有点儿盈余,这样财政压力能小一些。

从春秋时期齐国的管仲、秦国的商鞅,到汉武帝的桑弘羊、宋朝的王安石,再到明清时期的张居正、雍正,历代的财政改革有一条基本的经验——国有化和变种减税再加税。

汉武帝去世之后,朝廷内部发生了一场堪称是“千年之辩”的会议。当时朝廷中有很多“清流派”的儒生指责桑弘羊的国营化政策造成该民生凋敝,面对“清流派”的指责,桑弘羊辩护说,你们说的我都同意,说的非常好,站在道义制高点上,但是朝廷用钱,打仗用钱,你告诉我钱从哪里来?一句话把清流们问住了。

“千年之辩”第二回,发生在汉武帝时期一千多年之后的北宋,这次的辩论的两位主角是王安石和司马光。王安石主张开源,提倡国有化和给富人加税;司马光主张节流,中央财政节俭一点儿,藏富于民,天下自会太平。年轻的宋神宗选择了王安石的方法,学习商鞅,学习桑弘羊,集民间财富于国库。很多经济史学家认为,王安石变法恰恰是北宋由盛转衰的重要原因。

历代财政变革都有一个核心的做法——国有化,政府掌握收入。为什么?因为财政收入不够花,因为政府面临现金流的问题。很多人说政府为什么面临这么大现金流问题,又不是年年打仗。历史上来看,不打仗也要养军队,官吏要发工资,遇到灾害要赈灾,北宋时期还有对外纳贡,花钱买和平。现在来看,国家财政有着非常强的支出刚性,比如社保、教育、医疗、基建、军费等等。

今天我们大家都呼吁减税。但是看完历史这些案例以后,你就发现,减税太难了,政府也有现金流困扰。所以今天在座各位,还是要体谅政府,减税没有那么容易,不要对大规模减税抱有太大希望,不要难为财政部门和税务部门,财政有很多刚性支出,历朝历代减税都是很难的。

营改增事实上也是朝着减税方向努力,但是我们征管加强了,原来逃税避税做不了了,很多企业实际上税负增加了。什么时候政府行为会发生变化呢?所谓财政压力引起制度变迁,什么意思呢?现在赤字率没有突破3%,还在讨论是否突破3%,财政上压力不太大。地方债务问题那是地方政府的事情,但中央政府杠杆不高。所以我觉得政府为了解决现金流问题引发体制、机制重大变革的时点,还没有来。

财务问题其实就是企业层面的现金流问题

经济学家们对今年的GDP增速预测是6.6%,明年预计6.3%左右,也就是说企业的业绩底还没有到,从企业层面来看现金流也存在问题。今天在座各位都是上市公司的高级管理人员,应该非常清楚你所在的企业所面临的情况。我估计现金流情况特别好的不会超过10%,情况特别差的不会低于30%,另外的60%大概是属于还过得去的那一类,但是压力也会逐渐显现出来的。

对于明年,我们需要做好充分的准备。对于一个企业来讲,怎么做好准备和政府是一样的,需要有充裕的现金流,至少是可预见的现金流。我指这个现金流不仅仅是财务意义上的现金流,还有我们通过发债、并购等等这些形式可以融到的钱,这里面就有一个非常重要的期限安排问题。已故的周金涛老师说的话挺好,他在2016年的时候说现在发债能发5年就发5年的。至少从明年的情况来看,企业最重要的是保证充裕的现金流。

无论是用资本市场上“PE+上市公司”的模式,还是用高比例股权质押做并购的模式,现在这个套路都已经成为过去式。毋庸讳言,过去5到10年我们发明了这些玩法,一大部分人用来变相炒自己的股票,但这些玩法现在统统不灵了。

所以当今各位高管看自己公司,估值不高了,已经是和历史大底水平几乎相当了。我们回到现金流,对于企业来讲,我们会看到经营现金流在减少,而且现在通过发债融资还是很难,并购如果能够进一步松动的话,对缓解现金流压力有一定帮助。

从政府的角度,当下本来财政收入就不多,大家还呼吁减税,那政府只能从支出端和融资、“营业外收入”想想办法了。从支出端,我们国家用于经济建设的、用于行政管理的比例比发达国家多,用于教育、医疗、养老等等福利支出比较少,行政管理支出这一块还是有很大的优化空间的。

如果税收是政府的主营业务收入,那国有资产的处置可以算是营业外收入了。我们现在和商鞅、桑弘羊那个时代不同了,但国企仍然发挥着第二财政的作用。第二财政短期非常有效,但长期来看,确实会窒息经济活力。上世纪八十年代,撒切尔夫人就是出售国营企业的方式盘活国有资产,增加了财政收入,弥补了减税带来的收入下降,成为治好“英国病”重要药方之一。所以说,加速推进混合所有制改革,处置国有资产,从长期看也是正确的道路。这次中央经济工作会议,专门再次强调管好国有资本,是个很大进步。管国企和管国资,逻辑有很大不同。

另外,就是从融资的渠道想办法。政府举债还可行吗?从理论上说是可以的,只要政府的信用没问题,不断地借债能获得持续的现金流。但长期来看,放松政府的融资渠道会滋生很多问题。特朗普政府因为减税和支出增加,还有天量的政府债要到期,财政赤字迅速扩大,现在联邦政府正在上演“关门危机”。更严重的,80年代拉美债务危机、90年代的俄罗斯债务危机、最近十年的欧洲债务危机,都是政府不加限制借债的恶果。现在我们的财政支出中,债务利息的占比接近4%,这个比例从2016年开始是不断上升的,债务利息也是财政支出中增长最快的项目之一,我们还是要避免陷入借新还旧的恶性循环。

从企业的角度,应对方法也是一样,要么裁员,要么甩卖资产。对于政府来说,搞机关事业单位体制改革是很难的,但是企业可以。对于今天各位上市公司的管理人员来讲,我们总结过四条 “深挖洞,广积粮,不称王,不称霸”。“深挖洞”就是做好风险控制,没有那么多投资机会,不要自己骗自己,企业首先要保证生存。“广积粮”是说管理好流动性,保持充裕现金流是最重要的粮。“不称王”、“不称霸”是说我们要成为细分领域的龙头,但要行事低调,不能强出头。

所以,对于现金流还不错的那10%的企业,在做好风险管理的基础上可以投项目。现金流还能撑过去的60%的企业,不要轻举妄动,等待机会。现金流状况很差的30%的企业,断臂求生,先活下来。

展望:要避免两种极端情景

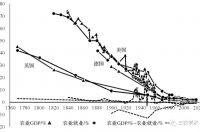

我觉得我们需要把困难估计地更充分一点。今天摆在中国决策者和企业家面前的其实是很矛盾的景象,一方面我们对中国经济成长充满信心,我们可以找很多指标来说明中国经济前景无量,我们的人均GDP只有8800美元,还不到世界平均水平,世界平均水平超过一万了,而美国有6万美元,我们还有很大的成长空间;我们的名义城镇化率刚刚到58%,和成熟经济体80%以上的城市化率差距非常大,还有四五亿人口的城镇化空间。所以说,从长期的角度,中国经济前景大家有共识也有信心,但是大家说服不了自己的就是为什么短期内这么困难。

过往的历史表明,中国只要不出现两种情况,总能渡过短期困难。第一种是强外力的摧毁,无论是甲午战争还是1937年日本全面侵华,基本终结了那个时代迈向近代化或者现代化的努力。甲午战争时,晚清在搞君主立宪制,但因为战争戛然而止;1927到1937的黄金十年,随着日本全民侵华终结。强外力的摧毁现在基本上不会有,贸易摩擦再激烈也不至于出现这种情况。

第二种是重大的宏观政策失误,类似日本在广场协议之后出现的政策失误,类似阿根廷在50年代出现的重大方向性失误,类似委内瑞拉在查韦斯当总统时出现的方向性错误。我们看这三个案例,越来越多经济学家形成共识,日本所谓的“失去的20年”主要因为广场协议之后错误的宏观政策,先刺激,然后泡沫化,再刺破泡沫,导致整个经济持续低迷。阿根廷是贝隆将军把一手好牌打成一把烂牌,军人当政,国有化,高税收,高福利,借大量的外债。从时间上看,委内瑞拉的政策错误是离我们最近的一次方向性的错误,查韦斯也是搞国有化,政府腐败,经济萎缩,但钞票却越印越多。

对于中国长期的经济前景,我是非常看好的,所以我多次说,太阳照常升起。我们需要跨越这个横亘在短期挑战和长期机会之间的鸿沟。这个时代,需要大家勠力同心,需要有人讲真话,需要平衡好短期和长期,需要对症下药。当然,有时候也需要点儿运气。