当理查德·尼克松总统1971年单方面终止美元兑换黄金时,一场价格冲击波及到了全世界。最初人们口中的临时性措施,让美元变成了持久浮动的法定货币,靠着70年代中东石油危机之后石油美元的支持,它为美国提供了重要的全球经济优势。由于黄金不再是价值的衡量标准,价值观念取代了价值本身。在地缘政治上,美国继续依赖主要西方经济体和日本,但在国际经济中,它却拒绝放弃自己这种过分的特权。

但是在今天,华盛顿惹争议的制裁和关税上调,加上美联储的利率正常化操作,这些使美元的全球储备货币地位面临风险。与此同时,人民币国际化正在对互补性的全球化产生推力。

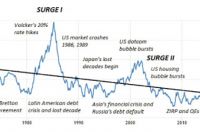

上世纪70年代布雷顿森林体系解体以来,正如衡量美元兑6种一揽子主要货币汇率的美元指数(DXY)所显示的,美元表现出了持续不断的复原能力。然而,美元经历了三个时期的飙升和随之而来的下跌,造成大量的国际性附带伤害。美元的每一次上涨都反映着它的逐渐相对衰落,到今天,我们所谓的强势美元只值上世纪60年代美元的60%(如图)。

图 美元指数:1970-2018年的结构走势

* 黑色直线为趋势线

根据环球银行金融电信协会(SWIFT)的数据,美元作为国际支付货币,其份额仍然超过了全球支付总额的2/5(42%)。然而从历史角度看,美元在世界经济中所占份额已经大幅缩水。世界经济不再被美元主导,而是出现了美元/欧元双头垄断。欧元在国际支付当中所占份额(37%)已经与美元不相上下。其他主要货币还有日元和英镑(各占4%),其次是加元、瑞士法郎、澳元和人民币。

尽管美联储自2015年年中以来收紧了货币政策,但是美元作为国际支付货币的份额仍然有所下降,同样下降的还有人民币,英镑则足足下降了5个百分点。日元增加了一个多百分点,而欧元的增幅高达8个百分点。

今天,美国的主权债务已经接近22万亿美元。美国在全球经济中所占比重下降到了大约1/4。而且,从上世纪70年代初以来,华盛顿一直饱受贸易逆差问题的困扰。不过这种急剧下降并没有体现到IMF的国际货币储备篮子(特别提款权)。美元在IMF货币篮子中的份额仍然相当于占全球经济的42%,与1981年是一样的,虽然美国GDP占全球经济的比重已经几乎减半。

石油美元衰落,石油人民币崛起

与此同时,人民币国际化进程在过去几年明显加快。除了人民币被纳入IMF的国际储备资产篮子,中国还为涉及人民币和俄罗斯卢布的交易建立了PVP(支付对支付)支付系统。中国外汇交易中心(CFETS)还希望凭借中国跨越数十年、耗资数万亿的庞大“一带一路”倡议,推出与其他货币的类似系统。随着“一带一路”扩大亚洲、非洲、欧洲和拉美地区主要经济体之间的联系,这些成员国都成为了人民币计价支付的备选者。

最近,中国还成为全球最大的石油消费国,石油进口量去年超过了美国。对俄罗斯、委内瑞拉、伊拉克、伊朗和沙特阿拉伯等主要石油输出国来说,中国市场意味着影响力。许多这类供应国要么已经同意用人民币为它们的对华出口定价,要么是正在积极考虑当中。而印度尼西亚等主要大宗产品出口国也加入了非美元交易。

当中国越来越多的石油进口用人民币定价的时候,石油输出国就会拥有大量的人民币储备,这些储备将用于购买中国的出口产品,或者回流到中国的金融市场。随着对人民币资产的需求不断增加,交易中美元的作用就会减弱。

用世俗术语来说,只要中国继续取消或者大幅减少对人民币计价的石油交易的资本管制,石油人民币就意味着全球资产配置向中国金融市场的范式转变。从2014年到2017年,全球机构投资者已经把它们在中国持有的境内债券增加了两倍。

未来的三种情形

近来,特朗普白宫的“美国优先”立场已经导致包括中国和日本在内的一些国家减少甚至抛售它们所持有的美国国债(就像俄罗斯今年春天抛售了它持有的约90%美国国债)。当华盛顿依靠健全的经济政策和国际合作时,许多国家是依赖美国国债的。而当经济政策助长了冲突和两极分化,分而治之的地缘政治取代了合作的时候,许多国家就会越来越怀疑美国经济和美元的可持续性。不少国家还扩大了黄金持有量,也许是为某种金本位的回归做准备。其结果是,美元的储备货币地位跌到半个世纪以来的最低点。

展望未来,美元可能继续衰落和石油人民币的崛起意味着世界经济需要多极的主要储备货币组合,这其中既包括主要发达经济体,也包括大型新兴经济体。这种转变如何以及何时发生,存在着三种可能的情形。

分阶段过渡。随着时间推移,转变有可能以“分阶段过渡”的情形出现。这是代价最小、最具有合作性的情形。对全球经济前景来说,这将是最好的一个路径。但它需要国际共识,而这种共识目前基本上已经不存在。

破坏性危机。相反,转变也有可能是通过“破坏性危机”的情形来实现。这种情形回避国际共识,并将被证明代价最为高昂。在这种情形下,华盛顿将越来越多地诉诸军事优势,并利用地缘政治实现其经济目的。

历经坎坷。第三种就是,这种转变是在经历坎坷的情形下发生,它结合了要么进攻要么宽容的试错努力,以及前两种情形中最好和最坏的部分。这种转变看上去时好时坏,具有内在的不稳定和不确定性。

直到最近,“历经坎坷”这种情形似乎还是主打进程。但随着美国、欧洲和日本长期经济停滞的不断蔓延导致大型新兴经济体的增长日渐放缓,华盛顿新孤立主义政策意味着一旦出现不利的危机局面,“破坏性危机”就可能成为主要的发展轨迹。

然而从长远来看,只有分阶段过渡才最有意义,对美国经济尤其如此,因为它将最大限度地减少恐慌反应所带来的成本,这种恐慌来自“历经坎坷”,当然还有令人绝望的“破坏性危机”。事实上,没有哪个好的投资者会依赖一度左右市场的单只股票,投资者更偏爱的是多样化投资组合。美元在战后不久占据了主导地位,但它的基本面从上世纪70年代和石油-美元安排生效以来已经被削弱。这种安排让华盛顿在地缘政治上获益,但却不利于全球经济。随着大型新兴经济体的崛起——今天是中国,未来几十年还会有印度和其他国家——世界经济需要更加多样化的多极储备货币篮子。

无论发生哪种情形,无可回避的现实都是,美元的强势已经不再依赖美国的经济基本面,而是依赖尽管世界经济发生翻天覆地变化,人们却相信这些基本面仍将占上风的一种感觉。

正如国际社会对特朗普政府“美国优先”政策的反应所表明的,无论是对主要发达经济体,还是对最大的新兴经济体,华盛顿都越来越孤立于国际社会。2008年金融危机爆发以来,中国、俄罗斯、部分中东石油输出国甚至日本,它们都在寻找更可持续的替代品来接替日渐衰落的美元。今年秋天,将要离任的欧盟委员会主席克劳德·容克表示,“欧洲80%的能源进口账单(全年相当于3000亿欧元)是用美元支付的,而我们只有大约2%的能源进口来自美国,这实在是荒谬”。 与大多数欧洲人一样,他认为欧元应当成为“更有主权的欧洲”的门面。