2018年12月5日,国务院发布《关于做好当前和今后一个时期促进就业工作的若干意见》,提出对不裁员或少裁员的参保企业,可返还其上年度实际缴纳失业保险费的50%。而就在7月31日的中央政治局会议上,“六稳”工作的首位即是“稳就业”。中央对就业问题的重视,侧面说明了目前内外部环境的变化,对我国就业问题构成了一定挑战。本文从对我国就业的现状分析切入,试图找出当前我国就业压力的主要来源,并提出化解就业问题的可能方向。

我们的基本结论是:劳动需求走弱的同时劳动供给同步走弱,私营企业等在吸纳就业中发挥中流砥柱作用,以及中国经济从生产率更高但吸纳就业能力更弱的第二产业,向生产率更低但吸纳就业能力更强的第三产业的变迁,这三个因素对于最近几年中国就业的相对平稳发挥了至关重要的作用。

但也必需认识到,随着中国经济的进一步减速,中美角逐的进一步细化,以及一些沿革至今的结构性失衡的进一步凸显,有可能会发生滞后的甚至意想不到的“失业潮”。对此,需要有清醒的认识,不能认为由于中国经济结构正在发生深刻变化,上述“缓冲阀”或“减震器”还可以一成不变地发挥作用;需要有前瞻的准备,服务业(开放)、民企(信心)和改革(深化)应该成为应对措施中的三个关键词。

一、稳就业的新常态

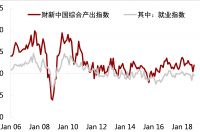

最近,在经济走弱渐显、中美角力正酣的环境下,对未来就业滑坡的担忧才开始兴起,对大面积失业即将“倒逼”政策大幅度宽松的预期才开始增强。而财新就业指数的持续低迷(图1),以及央行发布的就业感受指数的开始走低,无疑也在强化这种预期。

图1:财新就业指数持续低位

分析中国的就业问题,先从一个经验观察出发。近几年中国经济处于增速换档期,但就业市场一直相对波澜不惊。我们认为,如下因素在保持中国就业的相对平稳上发挥了至关重要的作用,可以说是不折不扣的就业“缓冲阀”或“减震器”。

1、近年来我国新增就业供需双缩

1)2016年三季度后就业市场总量下滑。我国求职人数与求人岗位数在2010年三季度达到顶点后双双下降,2018年一季度较2010年高点分别减少31.0%、14.0%,较2017年同比下滑10.8%、2.6%。从需求看,2013年至2016年空缺岗位数量多为负增长。这段时间,中国经济增速经历了由8%降至7%,再进一步跌破7%的过程,经济增速换挡导致劳动力需求下降。与此同时,求职人数也呈规模相当的收敛,因而期间求人倍率仍维持在1.1左右,供需大体均衡(图2)。从供给看,人口总量与结构的变化导致劳动力供给增速放缓。我国适龄劳动力比例自2010年后逐年下降,15-64岁人口占比由74.5%降至2017年的71.8%,同时65岁以上人口占比持续上升,体现了老龄化及人口红利的衰竭。2017年,我国经济活动人口(就业人口+失业人口)同比负增,为2001年后首次。

图2:2017年求人倍率快速上行

2016年后我国就业市场供需逐渐失衡。2000年后我国求人倍率(提供岗位数/求职人数)大体呈波动上升趋势,2011年后稳定在1之上。2017年下半年后求人倍率较快上涨,表明我国劳动力市场逐渐供不应求,空缺职位显著大于劳动力供给。究其原因,2017年中国经济增长超预期,但求职人数增长不及需求人数增长,下半年求职人数甚至出现负增长。至2018年一季度,求人倍率升至1.23,劳动力市场供需不均衡进一步凸显。

2、私营企业和个体是吸纳就业的中流砥柱

2017年,城镇、乡村就业人员总数分别为4.25亿、3.52亿。城镇就业中,私营企业(占33.3%)、个体(占23.4%)、有限责任公司(占15.9%)和国有单位(占15.2%)就业占比较大,合计占城镇总就业的87.8%(图3)。2017年,私营企业(占55.2%)、个体(占32.0%)、国有单位(占4.7%)、外商投资单位(占3.1%)的新增就业,共占城镇新增就业的95%(图4)。2000年后,各类企业就业人数增长差异较大,私营企业、有限责任公司年均复合增长率达14.8%、14.0%,个体单位也录得9.1%的年化增长;而城镇集体单位、联营单位、股份合作单位及国有单位就业则呈下降趋势。

图3:民营企业是就业的中流砥柱

图4:民营企业也吸纳了大部分新增就业

3、劳动力逐渐从二产向三产迁移

我国劳动力持续由第一产业转向第二和第三产业,2012年后二产就业占比也转而下降,对应三产就业占比加速提升。三产就业占比在1994年超过二产、2011年超过一产,2017年占到总就业人口的44.9%(图5)。从绝对值看,2012年后二产新增就业人数由正转负,三产新增就业边际减少,导致总就业增速持续下滑,至2017年同比仅增0.05%(图6)。这表明劳动力在二、三产业之间过渡不平衡,就业存在结构性矛盾。

上述趋势与两方面因素相关:1)中国经济转型步伐加快,制造业升级尤其显著,进而演化为低端劳动力剩余、高端劳动力稀缺。一方面,“机器替代劳动”在产业间逐渐推广,制造业自动化水平也越来越高,基础工作对人力的需求下降;另一方面,随着制造业自动化水平的提升,相近学科间交叉效应也越来越明显,计算机、自动化、机械和材料等各个学科相互交织,意味着对劳动力素质要求也在提升。2)当前三产作为吸纳就业的主渠道,作用发挥得还不够充分。目前,美国、日本三产增加值占GDP比重约为77.0%、68.8%,并分别解决79.5%和70.9%的就业。尽管近些年我国三产处于高速发展状态,但目前增加值占60.8%,就业仅占44.9%,显著落后于发达国家水平,这无疑对我国三产的加速发展提出了更高要求。

4、劳动合同签订率提升但平均工资增速放缓

从就业质量看:1)就业人员平均工资增速趋势性下行。工资作为个人收入的一部分,一定程度上与名义GDP的变动相关。2011年后,我国平均工资增速持续下降,2017年较前值小幅上升至10.0%,但2018年名义GDP增速回落,预示着平均工资增速或将跟随下行(图表13)。2)职工劳动合同签订率有所提升。2010年以前,劳动市场不规范导致合同签订率不高,职工、特别是农民工合法权益保障不到位。为此,近年来全国地级以上城市普遍建立了协调劳动关系三方机制,促进用人单位与劳动者依法签订并履行劳动合同,2015年后企业职工劳动合同签订率稳定在90%以上。

二、稳就业的新挑战

在看到目前就业相对平稳的同时,也需看到经济减速、贸易冲突以及结构失衡,必然会给就业带来滞后的甚至意想不到的冲击。对此要有清醒的认识,也要有前瞻的准备。

2018年三季度中国GDP同比增长6.5%,为2009年一季度以来最低。以生产法分解,经济下行压力来自第二产业产出增速下滑的同时,第三产业产出增长未能及时填补缺口,这在就业市场上也有所体现。

以劳动生产率(以产出/就业人数)衡量,我国第二产业高于第三产业(图7);以就业吸纳能力(就业存量及增速)衡量,第三产业优于第二产业(图8)。从而,在第三产业占比提升的过程中,势必伴随着中国经济的减速,但与此同时,就业市场是否必然波涛汹涌呢?在中国经济加速转型时期,又该如何平衡“稳增长”与“稳就业”的诉求呢?

图7:中国第二产业生产率高于第三产业

促进第三产业更快发展是协调“稳增长”和“稳就业”的共同依归。根据奥肯定律,GDP增速每下降2%,失业率将增加1%。但是,奥肯定律并不适用于中国,若按实质意义有限的城镇登记失业率数据来度量中国失业的话。但变形的“奥肯定律”对二、三产业的就业情况仍然有一定解释力。我们选取1953-2017年,每年产业新增就业人数作为因变量,产业GDP同比增速为自变量,则在二、三产业中均可得出两者间的线性规律。结果显示,在增速同样上升一个百分点的情况下,三产吸纳新增就业人数将多于二产(41.3万人:31.7万人)。再考虑到2014年后中国第三产业占GDP比重已超越第二产业,则增速同样上升一个百分点,第三产业对中国整体GDP的拉动效果会超过第二产业。因此,促进第三产业的发展,不仅会带来更多的增长“增量”,也会带来更多的就业“增量”。

我国第三产业成长空间还很大,就业密度也远不及发达国家水平。以美国、日本等九个国家为例,这些国家平均以占GDP67.2%的三产增加值,解决了75.7%的就业,而我国则以占GDP51.6%的三产增加值,解决了44.9%的就业。因此,无论从体量或就业密度来看,我国第三产业发展都存在较大空间(图9)。

图9:中国第三产业的发展空间较大

2、中美贸易摩擦会对我国就业带来明显冲击

中国对美国的贸易顺差主要来自商品贸易,且出口商品集中度较高。2017年,中国出口美国商品中,机电产品占46.2%,其次是杂项、纺织、贱金属及运输设备。这些出口商品对应的制造业行业,特别是通信设备、计算机、电气机械制造等,同时也是中国制造业中就业占比较高的行业(图10和图11)。G20峰会上中美首脑会晤,设置三个月的调整期,美方针对2500亿美元中国进口商品开出25%的关税暂免征收,这是避免中美贸易冲突进一步升级的明智之举。但应该明了的是,不管有没有进一步的关税征收,中美贸易冲突已经影响到制造业相关产业链,进而(也许在统计数据上有滞后)影响就业。

图10:机电产品在中国对美出口中占比较高

图11:机电产品在中国制造业就业中占比较高

我们通过两组简化的估算来说明这个问题:1)2017年我国GDP增长6.9%,城镇新增就业1351万人,意味着GDP每增长1%就可解决195.8万新增就业。同年,我国货物净出口2.87万亿元,对经济增长的拉动为0.63%,即货物净出口贡献了约123万个新增就业岗位,占城镇新增就业的9.1%。

2)按2012年商务部发布的《全球价值链与我国贸易增加值核算报告》,当年我国出口总额20487.3亿美元,出口贸易产生就业岗位1.2亿个,其对应关系为17073美元出口:1个就业岗位。IMF曾做过一个测算,2006年中国出口加权需求价格弹性大约是-1.74(Jahangir and Li, China’s Changing Trade Elasticities, 2007)。假设这个弹性不变(随着电子电气等更有价格弹性的商品出口占比提升,现在的中国出口价格弹性应比2006年更低),那么美国对2500亿美元商品征收25%关税,将导致中国出口下降1087.5亿美元,这对应着减少637(=1087.5*10000/17073)万个岗位,占第二产业就业人数的2.9%,全部就业的0.82%(上述按2017年的出口金额和就业人数计算)。以2017年数据计算,倘若减少就业全部成为失业人员,那么城镇登记失业率将由3.9%上升至6.5%。

3、一些结构性的就业矛盾也需关注

我国就业存在一系列结构性的问题,主要体现在三个方面:

1)高校毕业生结构性错配。自1999年高校扩招以来,高校毕业生数量猛增,由1999年的84.7万到第一轮扩招后的187.7万,再到2018年的估计820万,历年高校毕业生就业都面临着激烈的竞争(图12)。近年来,我国产业结构调整加快,而教育的体系结构滞后于经济社会的变化,不同专业间出现过剩或短缺现象,导致技能专业错配、供需不均、就业满意度不高。

图12:高校毕业生数占新增就业人数占比提升

2)高技能人才短缺。据人社部发布的2017年四季度就业市场供求分析报告,市场对具有技术等级和专业技术职称劳动者用人需求均大于供给。需求侧看,53.4%的市场用人需求对劳动者技术等级或技术职称有明确要求;供给侧看,仅55.1%的求职人员具有一定的技术等级或技术职称。供求对比看,各技术等级或专业技术职称岗位空缺与求职人数比率均大于1,其中高级技能人员、高级工程师、高级技师岗位空缺与求职人数的比率较大,分别为2.18、1.97、1.93。

3)隐性失业显性化。近年来煤炭、钢铁行业去产能等导致部分地区、企业下岗人员增多,但下岗人员职业技能不适应再就业岗位的需要,因而隐性失业严重、就业质量下降。从数据看来,2014年-2016年失业人员再就业、就业困难人员再就业增速均值为-1.49%、-2.96%,2017年经历一轮增长后,2018年增速再次回落,9月同比增速分别录得0.7%、2.26%(图13)。

图13:2018年再就业增速较前值大打折扣

三、小结:以改革稳就业

10月31日的中央政治局会议,仍然强调坚持稳中求进总基调,强调做好“六稳”工作。“六稳”当中“稳就业”列首,政府对于就业问题的重视可见一斑。在经济增速放缓、结构加快调整的关键时期,就业的“稳定器”作用尤其重要。因此,“稳就业”既是一个经济问题、发展问题,又是一个社会问题、稳定问题。结合前文的分析,现阶段中国的就业与经济休戚相关,从产业角度来要促进劳动力从第二产业向第三产业的迁移,从企业角度来说要进一步坐实民营企业在中国经济中的关键角色,从外贸角度来说要有效缓解中美贸易冲突的巨大冲击。上述举措指向服务业开放,国有企业改革,公平导向的贸易和投资,归根结底还是落在改革上。

促进第三产业发展,缓解结构性失业问题,需要更多耐心。当下迫在眉睫的是,民营企业经营困境以及中美贸易摩擦的缓解。一方面,民营企业在供给侧结构性改革中可能被“误伤”,需要更多的政策扶持。近几年,金融乱象下诸般风险开始得到抑制,但银行等金融部门风险偏好的转变,也使民营企业面临信用受限、融资难融资贵的问题。此外,供给侧结构性改革导致的原材料成本提升,对民企盈利空间造成挤压,这都制约了民营企业的扩张,也进一步影响了就业需求。11月1日,习近平主持召开民营企业座谈会,提出了6个方面的政策举措,释放了颇为积极和值得期待的信号。另一方面,可以拓宽贸易渠道,减少对美国外贸依存度,缓释中美贸易摩擦带来的负面影响。中国应坚持多边贸易主义,以加强国际间协作、扩大开放的方式赢取更多同盟,保持出口部门就业形势稳定;应加大对外开放力度,真正贯彻“竞争中性”原则,为在竞争和调适中释放第二轮改革红利创造条件。高质量的经济增长,永远是高水平就业的终极保障。