我们都知道,现代银行和金融体系实际上是从支付体系中衍生发展而来的。那么今天的数字货币将会对银行和金融体系有什么样的影响呢?我今天讲的主要观点是,很多人关注数字货币的技术层面,其实我们更应该关注数字货币的公共政策含义。

数字货币如果发展起来,必然对金融的结构产生重大影响,而现代银行体系可以说是公私合营机制,体现为享受政府信用担保和接受政府监管,由此只有理解了数字货币的公共政策含义,才能准确把握未来发展的趋势。

反思现代货币体系

首先,简要回顾一下现代货币体系出了什么问题。

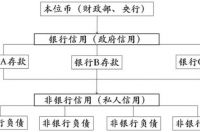

借用明斯基的货币金字塔,在金字塔的顶部是本位币,由中央银行或者财政部发行,是政府的负债,是信用度最高的货币。在本位币下面是银行信用所支持的银行存款,所谓的广义货币。在银行信用下面是非银行、非金融机构之间的债务,在某些特定的环境下,这些债务工具也可以起到支付手段的作用,但其享受的信用一般比银行信用低。

图1:货币金字塔

资料来源:光大证券

那么现代货币体系出了什么问题?全球范围来看战后以来有两个问题:在50-70年代,是本位币发的太多,和财政扩张联系在一起,也就是财政赤字货币化,带来高通胀;过去40年,是银行信用发行货币太多,带来资产泡沫尤其是房地产泡沫和金融危机。而银行信用之所以过度扩张,除了房地产作为抵押品的角色外,和政府信用担保尤其是混业经营把政府对银行体系的担保延申到整个金融体系有关。

2008年全球金融危机以后,在加强金融监管之外,市场对数字货币也给予了期待,一些市场参与者甚至认为数字货币是解决传统货币体系问题的出路。

谈到数字货币,大家脑海里可能有不同的概念,争议也比较大。要理解数字货币的作用,首要问题是理解什么是货币。

货币是怎么来的?经济学有两大学派,一个是商品货币论,认为货币最重要的功能是支付手段,记账单位和储值工具都是由支付手段衍生而来。教科书告诉我们货币来自于市场竞争。什么样的支付工具方便?而又具有稀缺性?在商品货币的竞争中黄金白银这样的贵金属胜出。因为上面提到的本位币和银行货币带来的问题,现在有些人相信比特币或者类似的具有稀缺性的数字资产将成为未来的货币。

第二个流派是国家货币论,一个典型的代表就是凯恩斯的货币观。凯恩斯认为,货币从来都是公权力的结果,货币最重要的功能是记账单位,支付手段和储值工具都是由此衍生。一块钱人民币永远是一块钱人民币,一块钱美元永远是一块钱美元,所有的商品交易和债权债务的清算都是以人民币或者美元来进行的。谁来规定这个记账单位呢?是政府。即使在原始社会,记账单位也是原始部落首领也就是公权力制定的。

你如果相信国家货币学说的逻辑,比特币现在不是未来也不会成为货币。我认同国家货币学说的逻辑,我在《渐行渐近的金融周期》的最后一章中讲述货币的未来时,我的观点就是比特币不是货币。

图2:什么是货币?凯恩斯 vs 哈耶克

资料来源:光大证券

比较下大家关注的可能的数字货币形式,从货币的三大功能——记账单位、支付手段和储值工具来看,满足了什么样的要求。

我们首先来看比特币这样一个私人数字资产,它既不是记账单位,由此不是支付手段,也不是有效的储值工具,因为其价格波动太大。有时候有人问我怎么看比特币、比特币值得不值得投资,我的回答是投资比特币类似赌博。愿赌服输当然是个人的事情,但是如果忽悠一般投资者,把它作为一个传销来经营,那就有问题了。

另外一个数字货币的形式是电子货币。电子货币依附于法定货币,主要发挥支付手段功能,提高支付的效率。全球最发达的电子货币体系在中国,例如微信支付、支付宝等,美国有Apple Pay等。

最近国际上出现稳定币(stable coin)的概念,John所在的公司JP Morgan提出稳定币,Facebook也提出类似的概念。稳定币也是要依附于法定货币的记账单位功能,也就是维持和法定货币的等值。我们现在还没看到稳定币的落实机制,怎么维护和法定货币的持续等值,所以是不是记账单位需要打个问号。它可以起到记账单位的作用,但这是依附于法定货币的,它主要的作用是支付手段,提高支付的效率。

最后就是央行数字货币,还没有发生,但是讨论很多。央行数字货币是央行发行的,所以是记账单位,由此起到支付手段的作用,它是不是储值工具呢?需要画一个问号,那要取决于央行对它的数字货币是不是支付利息,如果支付利息,对其持有人来讲央行数字货币就是类似银行存款的流动性资产。

资料来源:光大证券

数字货币作为货币功能的发展对金融结构有重要含义。比特币就不讲了,因为我认为它不是货币。主要探讨一下两类数字货币的影响,一类是电子货币,一类是央行数字货币。

电子货币的第一个问题是如何保证支付安全?现在像微信、支付宝有百分之百的准备金,它的备付金存在央行,似乎支付安全这个问题解决了。

但是这样的支付体系会不会衍生信用创造?我们看到蚂蚁金服、腾讯的金融平台已经在做信贷业务,它有什么含义呢?一方面,大规模支付数据的应用降低信息不对称,降低信贷对政府信用、对房地产抵押品的依赖,所以支持普惠金融。另一方面,它的信用活动是否创造货币也就是流动性资产呢?在新的支付体系上是否形成吸收存款的传统银行呢?这对金融的结构和相应的监管要求有重要含义。

另外,蚂蚁金服、腾讯等新型金融机构,不仅仅经营信贷活动,依附其支付大数据也在发展保险、理财等其它金融服务。那要怎么来区分和隔离不同的金融服务的风险呢?我们要的是混业经营还是分业经营?全球金融危机以后,分业经营与混业经营成为一个很有争议性的问题。2017年全国金融工作会议后,中央提出规范综合经营,金融机构要聚焦主业。现实中,新型金融平台如何规范综合经营、聚焦主业,对相关行业和企业、对监管机构来讲都是挑战。我认为这是金融供给侧改革需要形成共识的一个关键问题。

就央行数字货币而言,讨论很多,关键问题是它到底要起什么作用?如果央行数字货币是要取代现金,提高支付的效率,它和微信支付、支付宝比有什么优势呢?单纯作为支付手段,似乎没有什么额外的必要性。

那么央行数字货币能否成为一种储值工具呢?这要看央行是否对数字货币支付利息?如果支付利息,对于企业和个人来讲就是多了一种类似于银行存款的流动性资产。这有几个含义,一是央行可以通过调整数字货币利率来影响人们的消费和投资行为,数字货币成为货币政策调控的一个工具。二是付息的央行数字货币对银行存款可能产生挤压,这有利于限制银行信贷的过度扩张,但在市场信心大幅下降时,会不会加剧银行存款挤兑,带来金融不稳定风险?

还有一个根本问题,央行为什么要对非金融机构(企业和个人)持有的数字货币支付利息?商业银行对存款支付利息是因为其贷款利率更高,利差是对其信贷配置资源的补偿。央行付息数字货币实际上类似吸收公众(非金融企业与个人)存款,那吸收的存款发挥什么作用?我能想到的一个重要方面是和财政的关系。

首先,作为政府融资工具,央行数字货币和财政发的国债有什么区别?两者都付息,都是由非政府部门自愿持有,通过利息来吸引而不是强迫持有。那么财政赤字可否通过发行央行数字货币来弥补,而不是发行国债,或者不是完全依靠发行国债。

和国债相比,付息的央行数字货币也是市场化融资,不同于传统的财政赤字货币化,但央行数字货币的优势是更普及,企业和个人参与广,由此带来的优势是融资成本可能比国债低。另一个相关问题是央行数字货币如果和财政有关系,这个数字货币应该怎么投放出去?是通过减税?增加政府支出?还是其它的形式?

就国际上最近提出的稳定币而言,我觉得类似电子货币,最重要的作用是提高支付的效率。国际层面有一个问题,就是现有的跨境支付效率低,我们怎么样来推动跨境支付的效率提升?Facebook推动stable coin,估计跨境支付是未来发展的一个重要方面。但是跨境支付涉及到反洗钱、资本账户管制,也是一个公共政策问题。

资料来源:光大证券

信息科技进步和互联网生态对金融的发展产生重大影响,在提高效率的同时,也带来新的挑战。全球金融危机促使人们对现代货币体系的反思,和金融科技紧密相连的数字货币尤其受到关注。

我认为市场过度关注以比特币为代表的数字资产,而没有重视建立在第三方支付体系之上的电子货币,其对信用创造模式,分业和混业经营之争、金融监管都有重要含义。

央行数字货币和现有的支付工具包括电子货币比较没有特别的优势,如果央行对其数字货币支付利息,央行数字货币则成为类似银行存款的流动性资产,则对银行体系、财政和金融的关系有重要含义。