近期猪肉、水果等价格上涨之声不绝入耳,通胀中枢开始抬升。与此同时,全球经济放缓态势不改,叠加中美贸易摩擦的影响,国内经济下行压力有所增大。面对如此“滞”与“胀”的挑战,货币及其政策究竟何去何从,直接关乎宏观经济动能和金融市场波动。

物价会涨多高?

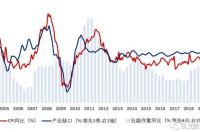

历史上,总需求的方向大概率决定了物价的趋势。从产出缺口以及社会融资规模来看,当前我国总需求的扩张的动能并不强烈。现阶段的物价抬升主要源于成本性冲击因素,而非总需求扩张。

图1:总需求大概率决定了物价的方向

数据来源:WIND

纵观历史,猪和原油往往是成本冲击的主要来源。有趣的是,CPI突破“3%”的时期几乎都对应着猪油同步上涨的“共振”情形。猪油价格“对冲”场景下通胀一般会相对温和。

图2:CPI破3的时期几乎都对应着“猪油共振”

数据来源:WIND

注:油价为布伦特原油月度均值,猪价为农产品集贸市场猪肉月度均值。

此轮非洲猪瘟确实来势汹汹,再结合能繁母猪等猪周期的先行指标来看,未来猪价大概率会突破前期历史高点。我们预计,乐观、中性和悲观情形下,2019年底猪价同比涨幅分别达87%、70%和53%。其中,悲观预测依据的仅是猪价与能繁母猪的历史对应关系;中性预测采用了农业部的近期预测;乐观预测为:“2*中性预测值-悲观预测值”(即乐观与悲观的均值等于中性预测)

图3:猪价能涨多高?

数据来源:WIND

尽管今年以来国际油价绝对水平有所抬升,但其同比增速持续为负,全球经济增速回落制约了其上涨动能。结合国际上彭博的问卷调查来看,今年油价同比增速中枢或将为负。虽然本轮猪瘟等成本冲击不小,但猪油价格难以“共振”,这或将预示着物价整体涨幅有限。

图4:今年以来原油价格同比增速持续为负

数据来源:WIND,Bloomberg Survey, 2019年5月

全年来看,在总需求承压且成本冲击有限的情形下,CPI将温和抬升。全年中枢或达2.5%左右。当然,不排除年中和年底个别月份突破3%的可能。值得一提的是,近期水果价格上涨主要是季节性及天气扰动的原因,无需过度担忧。

图5:成本冲击下通胀中枢温和抬升

数据来源:WIND

注:成本冲击包括猪肉、油价对CPI的拉动。限于篇幅,我们略去了回归方程。

货币如何反应?

众所周知,经济增长和物价稳定是货币当局关注的两大宏观政策目标。历史经验表明,当“滞”与“胀”同时出现时,货币政策操作往往比较纠结。此时,银行间市场利率短期内容易呈现波动性特征。随着成本冲击的退却,利率最终走向仍取决于总需求的变化。下图的红色虚框部分显示了上述历史特征。

图6:滞胀时期的利率走势以震荡为主

数据来源:WIND

注:GDP为实际同比,利率为银行间市场利率R007(月度均值)。

随着宏观调控目标的多元化,近年来影响货币政策的因素不断增多(如房价、人民币汇率等)。我们的实证研究显示,纳入房价后的回归模型似能更好捕捉银行间市场利率的变化,而汇率对利率的影响并不显著。可见,近年来房价而非汇率对货币政策的边际调整形成了一定掣肘。

图7:房价开始边际上影响货币政策

数据来源:WIND

注:利率为银行间市场R007(月度均值)。限于篇幅,我们略去了回归方程。

展望未来,外需趋缓及贸易摩擦使得国内经济依然承压,物价尽管上升幅度有限但其中枢仍将抬升。在“类滞胀”的背景下,叠加对房价等考量,银行间市场利率短期难有趋势性变化。不过,正如年初中央定调所言,财政而非货币才是今年总需求政策的主要发力点。

基本结论

一是总需求的方向大概率决定了物价的趋势。当前物价抬升主要源于成本冲击,而非总需求扩张。尽管本轮猪瘟等成本冲击不小,但国际油价表现温和且同比增速为负,这与过去CPI破3%时所对应的“猪油共振”明显不同,或将预示着物价整体涨幅有限。

二是当“滞”与“胀”同时出现时,货币政策操作往往比较纠结。此时,银行间市场利率短期内容易呈现波动性特征。其最终走向仍取决于成本冲击退却后总需求的变化。值得一提的是,实证研究显示近年来房价而非汇率对货币政策的调整也形成了一定掣肘。

三是展望未来,外需趋缓及贸易摩擦使得国内经济承压,物价尽管上升幅度有限但中枢仍将抬升。在类滞胀背景下,叠加对房价等考量,银行间市场利率短期难有趋势性变化。不过,正如年初中央定调所言,财政而非货币才是今年总需求政策的主要发力点。