最近一个多月来,国内外许多机构和个人都对疫情可能影响今年我国GDP增速进行预测,但结果相差很大。目前预测全年GDP增速为时尚早,因为今年GDP增速还取决于疫情的冲击程度及延续时间、对冲政策的力度及今年的国际环境等。

为实现今年经济社会发展目标任务,综合考虑投资、消费、净出口对经济的拉动作用,我们认为,投资将在我国今年经济增长中扮演更重要的角色。一是近年来对经济增长贡献最大的消费受疫情冲击较大。二是今年外部环境复杂,净出口对我国GDP的贡献难以保证。而在积极的财政政策和灵活适度的货币政策支持下,预计今年基建投资增速将明显回升。在“房住不炒”的前提下,土地供应有望增加,房企融资有望改善,房地产投资将保持适度增长。虽然制造业投资的恢复可能比基建投资、房地产投资缓慢,但经此一“疫”,很多企业都更加重视提高自身的抗风险能力、加快创新和数字化转型,这将推动技术进步,增加制造业投资,并提升我国潜在经济增速。

一、对经济增长贡献最大的消费受疫情冲击较大

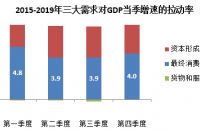

2019年最终消费支出、资本形成总额和货物及服务贸易净出口对我国GDP增长的贡献率分别为57.8%、31.2%和11.0%。消费对我国经济增长贡献率最高,这与近年来第三产业的快速发展和人们收入水平的提高有很大关系。而受此次疫情冲击最大的也是消费。

第一,第三产业直接受到疫情较大的冲击。从我国第三产业增加值构成看,批发零售、金融、房地产、交运仓储和住宿餐饮是其中占比最高的五个细分行业,2019年占比分别为18%、16%、13%、9%和3%。除金融业外,其他四个主要细分行业都受到疫情较大影响,这四个行业合计占比超过第三产业的40%。交通运输部数据显示,今年春运40天旅客人次同比降50.3%。批发零售也受到较大影响。而疫情严重期间房地产销售活动和住宿餐饮经营更是基本暂停。截至2月29日,30大中城市商品房成交套数也仅为去年同期的三分之一左右。

第二,一季度消费对当季经济的拉动作用在全年当中往往是最大的。2015-2019年,一季度消费平均拉动当季GDP增速4.8个百分点,较其余季度高出0.8-0.9个百分点。2019年一季度6.4%的GDP增速中,4.1个百分点是由消费贡献的。尽管目前预测全年GDP增速为时尚早,但可从时间维度和产业维度综合考虑,对一季度GDP增速作出初步判断。由于各行业增加值率相对稳定,收入下降的比率基本等于增加值下降的幅度。如果一季度批发零售收入下降10%左右、住宿餐饮收入缩减50%左右、旅客发送量下降30%左右(交通运输部数据显示今年春运40天旅客人次同比降50.3%)、房地产销售降幅近20%(疫情严重期间房地产销售活动基本停止),则一季度第三产业增加值损失超过1万亿元。2019年一季度以不变价计算的GDP为19.7万亿元,叠加疫情对第二产业的影响 ,意味着一季度我国GDP可能接近零增长(由于一季度第一产业增加值占比很低,疫情对其影响基本不予考虑)。

第三,疫情将导致居民收入下降,对全年后续消费亦有影响。疫情防控与复工复产之间面临艰难的平衡。由于严格的防控措施对人员流动有较大限制,且防疫物资短缺,员工返岗往往困难重重,企业经营也面临很大压力。今年2月制造业PMI指数为35.7%,是2005年有记录以来的最低。即使企业减少裁员,员工的收入也会因为企业经营业绩下滑而受到影响。

二、净出口对GDP增速拉动有限

净出口目前已经不是我国经济增长的主要驱动力。在经济转型期,我国对高技术产品和高端服务的进口需求较大。尽管2019年我国贸易顺差较2018年扩大,对经济增长的贡献率高达11%,但主要是因为相比于出口,进口下降得更多。

从未来一段时期看,我国进口有增加的趋势,而出口可能面临较大的下行压力。一是我国经济会在疫后出现反弹,进口有望增加。二是根据中美经贸谈判第一阶段协议,中国承诺未来两年内在2017年进口总额的基础上增加购买美国商品和服务不低于2000亿美元。三是目前疫情在海外的蔓延使全球贸易前景呈现更大的不确定性。

三、投资将在今年我国经济增长中扮演更重要的角色

我国固定资产投资中,制造业投资更多受市场因素影响,而基建投资则可以在综合考虑经济社会发展目标任务的前提下由政府积极推动,同时,在坚持“房住不炒”的前提下,房地产投资保持适当增长,也能对经济增长做出一定贡献。

首先,在积极财政政策的支持下,预计今年基建投资增速将明显回升。目前,财政部已经分两批提前下达今年地方债限额合计超过1.8万亿元。此外,去年已明确降低部分基建项目最低资本金出资比例,实际上提高了财政资金撬动社会资本的杠杆作用。目前已有多个省份推出了重点项目,投资方向包括交通、物流、跨境电网、生态环保等,也包括不少高精尖产业项目。据不完全统计,各地已公布的重大项目投资总额约34万亿元,其中2020年度投资额近3万亿。

随着技术进步,5G的应用、新能源、智慧城市等领域的发展需要相应的基础设施作为配套,从而塑造新经济发展的硬件环境。此外,我国的区域发展战略正向大都市圈、城市群演进,如长三角一体化、粤港澳大湾区等等,需要城市基础设施的新建、更新和升级。

其次,保持房地产投资的适当增速对于顺利渡过当前的难关也很重要。房地产投资在我国固定资产投资中的占比约20%。2017-2019年,房地产投资平均每年拉动我国经济增长约0.43个百分点。据测算,疫情或导致今年一季度房地产投资下行37.53% ,由此造成的一季度GDP增速下降就达0.16个百分点(0.43*37.53%)。如果再考虑房地产消费和对其他产业的带动作用,稳定房地产市场就能在一定程度上稳定经济增长。

我国房地产业已进入了新的发展阶段。应继续坚持“稳地价、稳房价、稳预期”,以供需相结合的调控方式满足刚需和改善性购房需求。在目前的调控政策叠加疫情的影响下,需求端会受到较大的抑制,而疫情得到有效控制后,如果届时没有充裕的供给,可能因供需失衡造成新一轮的房价上涨。因此,在未来一段时期内,更要加强供给端的调控,合理适度增加房地产市场的供给,并保障地价的相对稳定。目前,还需要关注房地产企业资金链,适当增加房企融资渠道。

最后,制造业投资的恢复会比基建投资和房地产投资缓慢。尽管2月份官方PMI和财新PMI都创下有数据以来的新低,但据财新PMI细分指数,制造业供应链停滞是核心的矛盾,随着复工复产率提升,制造业景气度会有所改善。此外,财新PMI中,未来产出指数创5年新高,这表明企业对中长期经济的信心更足。政策对企业生存和经营的高度关注,统筹兼顾、分区施策、避免“一刀切”的措施,以及疫情逐渐得到控制,都有利于企业家信心的恢复。

我国制造业当中也有相当部分是实力雄厚的大企业,有能力抓住疫情带来的机会窗口,做出科学的投资布局。经此一“疫”,很多企业都更加重视提高自身的抗风险能力、加快创新和数字化转型。这将推动技术进步,并有望提高我国经济潜在增速。根据清华大学经管学院在疫情期间对212家大中型企业的调研,疫情冲击使企业深思其业务发展,并对企业中长期决策产生了较为明显的影响。接受调研的企业中,超过七成的企业将数字化转型、实现业务线上化、智能化作为未来发展的重点,由此也将带来新的投资需求。

四、努力实现今年经济社会发展目标任务

2020年是我国全面建成小康社会和“十三五”规划的收官之年。实现我国GDP比2010年翻一番的目标,2020年我国GDP增速至少需达到5.6%。如果一季度GDP为零增长,则今年其余三个季度的增速平均要达到7.2%。由于GDP翻一番指的是扣除价格因素后的实际GDP翻一番,以2010年不变价计算,则2020年实现翻一番目标所需要的增速如下表。

在统筹推进疫情防控和经济社会发展的过程中,国家已经采取了一系列措施,缓解疫情对经济的冲击,并降低企业经营成本。例如支持防控物资保障重点企业恢复、扩大产能,实施专项再贷款与财政贴息,企业实际融资成本降至1.6%以下;对疫情防控重点物资生产企业和受疫情影响较大的行业给予税费优惠,阶段性减免中小微企业养老、失业、工伤保险单位缴费的措施等。央行公开市场量、价工具齐用,随着央行小幅下调政策利率(春节后MLF中标利率较之前下调了10BP),LPR报价逐步降低。2020年2月20日,1年期、5年期以上LPR报价分别为4.05%、4.75%,分别较上月下降10bp和5bp,较8月20日LPR改革后的首次报价降低20bp和10bp。

目前,财政政策比货币政策发挥作用的空间更大。一方面,市场流动性较为充裕,2019年末我国金融机构超额准备金率为2.4%,较前值(2019年三季度末为1.8%)有所提高。另一方面,短期内物价因素也会对货币政策的边际宽松形成掣肘。2020年1月,我国CPI同比增长5.4%,较上月提高0.9个百分点,CPI环比涨幅也进一步扩大至1.4%。货币政策应更侧重于综合运用各项政策工具(中期借贷便利、公开市场操作、常备借贷便利等)和结构性手段(如支农、支小再贷款、再贴现等),更多运用市场化方式满足企业复工复产的流动性需求。

可较大幅度提高我国财政赤字率,至少可以提高到3%。与主要国家相比,我国中央政府负债率处于较低水平,并且我国政府债务结构较合理,绝大部分为内债,外债占比很低(不到1%),短期债务占比也较低(仅为13%)。同时,我国政府具有较强的经济功能。当然,在推动新增投资的过程中,应注重项目投资回报机制明确、收益可靠、风险可控,实现财政可持续。