近期,新冠肺炎对人民币汇率造成了一定冲击。1月21日疫情显著扩散之后,美元兑人民币汇率从6.86快速回升到春节假期后的7.01左右,收回了此前因中美达成第一阶段经贸协议带来的升幅。

疫情冲击下,市场对人民币汇率的担忧主要在于两点:一是,疫情对全年经济增长造成冲击。鉴于疫情对消费、运输及企业开工的冲击,2020年第一季度中国GDP将受到较为明显的拖累,全年GDP增速也会受到影响,但不会改变中国经济稳中向好的趋势。二是,中国货币政策积极释放宽松信号。中央银行在春节后迅速对公开市场操作“增量降价”,仅节后两天就超额投放流动性达1.7万亿元,并超预期降低逆回购利率10个基点。人民银行副行长潘功胜在2月7日的新闻发布会上指出“要加大逆周期调节的强度”。

就目前市场表现来看,节后人民币汇率还是保持了稳定偏强的走势,尤其是近期美元指数大幅走强,从年初的96.3一度升破99,但人民币汇率还比春节末期稍微升值,到6.98附近。笔者认为,在疫情没有超预期恶化的假设下,美元指数上行空间有限,人民币汇率贬值的空间不大。

经济短期波动不是决定汇率的关键因素

回顾历史百年的重大疫情,其对一国经济都只会造成短期冲击,并没有因疫情而改变一国经济趋势的经验。Elizabeth Brainerd,Mark V. Siegler(2002)的实证研究表明,即便是导致0.6%的美国人口死亡(且多为15~44岁的劳动人口)的1918年大流感,随后10年的经济增长也迅速向潜在增速回归。与本次疫情最具可比性的中国2003年SARS疫情,其冲击只体现在一个季度之内,并很快得到了补偿性的修复,2003年中国GDP同比从上年的9.1%上升到10%。

经典的汇率定价理论主要讨论的是“购买力平价理论”和“利率平价理论”,要点在于相对物价水平和跨国资金流向,而且是在诸多假设条件下的理想状态的汇率决定。现实中从相对物价变动来看,其与一国汇率之间的关系并非严格一致。2019年下半年以来,中国通胀明显攀升对人民币汇率形成贬值压力。而今年第一季度可以基本确认是年内CPI的高点。参考2003年 “非典”时期的经验,疫情对后续CPI或有下拉作用。因此,物价波动对于人民币汇率的负面影响至少不会进一步扩大。

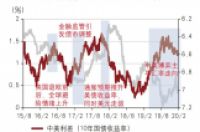

从中美利差角度来看,首先要强调的是,利率平价理论是对期汇市场升水/贴水的决定理论(汇率远期与即期的差价是由两国利率差异决定的,高利率国的货币在期汇市场上必定升水,低利率国的货币在期汇市场上必定贴水),而并不意味着两国汇率严格由利差决定。2015年“8·11”汇改之后,英国脱欧、国内金融监管、美国通胀预期及中美经贸博弈,依次成为导致两者关系背离的因素(见图1)。考察以国债和高等级信用债衡量的中美利差,可见当前中国无风险利率的利差保持在历史较高水平,而高等级信用债的利差保护相对较弱,体现国际资本对中国仍要求较高的信用溢价。但两者均未指向人民币进一步贬值。

当然,不管何种定价理论,汇率定价的根本是对一国资产的信心。如前所述,新冠肺炎疫情对中国经济的冲击是暂时性的,从而其对人民币汇率的影响就会比较有限。近期,人民币汇率贬值预期只出现较为有限的抬升,北向资金流入规模加大,就体现出国际资本仍然保有对中国经济和人民币资产的信心。

第一季度国际收支存在稳定因素

首先,货物贸易顺差或将保持高位。第一季度往往是中国全年货物贸易顺差的低点,因为春节影响到出口货物的供给。参照2003年的经验,当年SARS疫情对于进口的冲击大于出口。2019年中国外贸一直呈“衰退式贸易顺差”,如果今年企业复工时间不被拖得太久,这一格局或将在第一季度得到延续,即进口需求的下滑大于出口供给的下降。

其次,服务贸易逆差有望收窄。根据ForwardKeys对全球航空运力、航班搜索量和每日超过1700万次航班预订交易的数据分析,中国大陆出境游预订量同比下降13.8%,而入境游预订量同比下降7.2%。出境游的更大幅度下滑将导致旅游项目逆差收窄,而旅游项目占服务项目逆差的80%以上,因而新冠肺炎疫情影响下,第一季度服务贸易逆差或有所收窄。

最后,外资持续流入中国资本市场,支撑金融项目顺差。春节假期后的第一周,在股市大幅下跌的情况下,北向资金大规模流入了超过300亿元。如前所述,疫情的短期冲击并没有打破外资流入中国的步伐。其大背景是,随着中美达成第一阶段经贸协议,外资配置中国和人民币资产的意愿在持续增强。

中美经贸冲突降级带来利好

2月6日,国务院关税税则委员会(以下称“税委会”)公告,调整对原产于美国的约750亿美元进口商品的加征关税措施,自2020年2月14日13时01分起,2019年9月1日起已加征10%、5%关税的商品,加征税率分别调整为5%、2.5%,对美加征关税商品排除工作继续开展。目前,中美双方在加征关税政策上完全对等行动,同时,美方已累计推出19批排除加征关税清单,中方推出2批排除清单。中美第一阶段经贸协议的成果正在落实。

2018年中美经贸摩擦升级以来,人民币汇率波动的节奏基本是由中美博弈局势所主导,包括美元指数波动、货币政策操作等常规因素都退居其次(见图2)。参照2018年以来人民币汇率贬值的对应节奏,目前中美互相调降关税使得人民币汇率有小幅升值基础。

近期,美元指数走势较强,从1月初的96.3一度升值突破99,对人民币汇率构成一定压力,但笔者仍然看淡美元指数的上行空间。新冠肺炎疫情是导致本次美元指数上行的主要原因。受疫情影响,市场避险情绪有所提高,资金涌入以美元、美债为代表的避险资产。此外,年初以来美国制造业PMI、就业、劳动生产率等经济数据改善;特朗普弹劾案顺利结束,市场对政治纷争的担忧有所下滑也发挥了作用。

如果参照2003年“非典”的经验,并结合目前美欧的经济基本面对比,那么美元指数的上涨空间已经不大,预计顶部位置大概在100左右。

需要指出的是,第一阶段中美经贸协议的第五章为《宏观经济政策、汇率问题和透明度》。其中,双方同意尊重彼此货币政策自主权,实施由市场决定的汇率制度,避免竞争性贬值,保持数据透明度,通过协商解决分歧。这些内容(包括数据披露的要求)基本没有脱离IMF的第三方争端解决框架。美国此轮与各国的经贸谈判可能更加注重汇率规则的“公平”,而不是以促成美元大幅贬值为目的。

第一阶段经贸协议签署后,可能会带来人民币汇率波动性上升。2019年12月31日,中国外汇交易中心公布了新的CFETS人民币汇率篮子货币的权重。最显著的变化是,其调低了美元的权重(考虑盯住美元的港元、迪拉姆、里亚尔后,美元的权重由30.54%下降到28.89%),而根据2018年考虑转口贸易因素的贸易权重法计算,大幅调高了欧元、卢布和澳元的权重。人民币减少盯住美元的成分,也势必导致人民币兑美元双边汇率的波动幅度扩大。

人民币汇率波动性提高,对于中国经济和人民币资产的稳定将提出更高要求,加大政策平衡的难度(当然,人民币汇率波动性加大,而没有伴随明显的单边预期,也是中国央行乐见其成的)。中国面临的挑战不言而喻,但核心还是尽快控制疫情、有序复工、稳定房地产和金融体系、增强产业创新力和竞争力。中国经济的行稳致远,才是人民币汇率稳定坚挺的最根本支撑。

货币适度宽松不构成主要冲击

2018年4月以来,人民银行已累计降准4.5个百分点,下调MLF和OMO利率15个基点。在此过程中,货币政策操作并不构成人民币汇率的主要影响因素,人民币汇率的波动主要由中美博弈形势决定。2019年以来人民银行的几次降准、降息操作,大多伴随着人民币汇率的升值。

新冠肺炎疫情发生之后,中央银行通过公开市场操作超预期的“量增价降”,释放出加大逆周期调节力度的信号。我们预计,短期内货币政策主要突出定向发力,待企业大面积复工后,降准、降息的操作会适度前移,但全年并不会显著扩大货币刺激。疫情之中,全局性的货币宽松并不能从本质上缓解第一季度的经济下挫。节后中央银行第一时间推出了3000亿元再贷款,就体现出与财政相配合、结构性发力的思路,通过压降贷款利率和财政贴息,将重要医用、生活物资重点企业的实际融资成本控制在1.6%以下。疫情过后,中国经济自身会出现快速修复,此时叠加过多的政策刺激可能导致经济局部过热、阻碍经济结构转型升级进程。届时,保持高质量增长的定力,以改革激发活力,才是中国经济行稳致远的基石,新一轮放水不可取。2月12日中央政治局常务会议提出,“保持稳健的货币政策灵活适度,对受疫情影响较大的地区、行业和企业完善差异化优惠金融服务”,就体现出这一点。另外,货币政策积极操作有助于减轻对中国经济下行的担忧,这也对人民币汇率具有正面作用。