近期市场关于降低存款基准利率的讨论增多,尤其在美联储启动紧急降息之后,对中国货币政策放松产生了更多期待。我们曾在《疫情下的货币政策猜想》中阐述了近期货币政策突出结构性的特征,本文从近期CPI与PPI分化趋势再度凸显的角度,对货币政策操作的边界做进一步讨论。

我们认为,当前CPI与PPI分化,其背后由猪价攀升与油价重挫的“结构性”驱动,其对货币政策也隐含着“非对称降息”的要求:以PPI来度量,企业贷款实际利率居高难下,指向进一步的银行贷款端降息;而以CPI来度量,居民存款实际利率已经转负,指向银行存款利率的相对稳定。事实上,两相权衡之下,央行一直在沿用这种“分而治之”的方式,来最大化货币政策效应,平稳化利率市场化进程,预计后续一段时间仍将沿用这一思路。

当前,美联储已将政策利率降至0,有关中国央行要不要“亦步亦趋”的讨论也在增多。我们认为,“葆有更多正常的货币政策空间”,不盲目跟风,先相机而动,不失为一种在未知水域(unchartered water)里前行的合适策略。这是因为:一来海外新冠疫情的发展具有很大的不确定性,由此带来的外需“缺口”究竟多少需要观察;二来随着中国新冠疫情的“率先”缓解,中国经济“自然”修复的力道也需观察。 3月16日,与市场普遍预期的不同,央行开展中期借贷便利(MLF)操作,中标利率3.15%,与上次操作持平,也许正是基于这一考量。

一、CPI与PPI明显分化

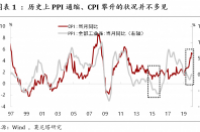

2019年5月以来,我国CPI与PPI分化加剧,到2020年2月,CPI同比为5.2%、PPI同比为-0.4%。这种PPI与CPI明显背离的局面在历史上并不多见:1997年以来,我国CPI与PPI基本上保持了同向变动;2016年供给侧结构性改革后,PPI急剧冲高回落,与其间稳定的CPI形成反差;到2019年才第一次展现出典型的CPI加速攀升、PPI快速滑向通缩的趋势(2015年曾出现过PPI通缩而CPI平稳的非典型背离)。

这种分化的形成不难解释。1)在我国PPI的构成中,核心贡献因素是上游行业(采矿、石油加工、化工、有色、黑色、塑料橡胶),而其它中下游行业对PPI同比贡献很小(图表2)。在我国CPI的构成中,核心贡献因素是食品,其次是服务品(图表3)。2)国际油价对上游的石油开采和加工、化工、以及塑料橡胶都有直接影响,从而决定了我国PPI与国际油价的相关性非常高。3)CPI的食品分项中,权重最大的是畜肉类(2020年估算权重为4.39%),其中猪肉权重为2.36%;其次是鲜菜(权重为3.03%)。但鲜菜由于种植周期短,对CPI的影响都是短时的。因此,长期以来研究我国CPI走势的一个关键点就是“猪周期”。

目前我国PPI与CPI分化,正在于二者的关键影响因素——国际油价与猪价呈现极端变化。近期OPEC+打响价格战,导致油价一度暴跌30%,年初以来跌幅已达42%;而非洲猪瘟导致猪肉供给下降近60%,猪价从去年6月以来暴涨最高至1.7倍。这两个独立的外生因素,就推动了CPI与PPI的空前分化,且短期内这种分化很难明显收敛:原油价格战的背后是沙特、俄罗斯、美国的三角博弈,历史上价格战没有在半年内结束的先例;目前国内生猪存栏量虽呈底部回升势头,但幅度很小,猪肉仍然存在根本性短缺。待二季度复工复产全面恢复之后,猪肉需求或将显著扩张,猪价可能再创新高(二季度同比基数仍低)。

此外,农业农村部提示,草地贪夜蛾已经入侵我国。今年基数大,北迁时间提早,预计是一个重发生的态势。根据农业农村部的研究,草地贪夜蛾可能导致玉米减产高达50%。再考虑到:1)2016年我国玉米临储政策退出之后,经过连续几年的拍卖,政府手中的玉米库存已明显下降;2)随着生猪养殖逐渐恢复,玉米作为猪饲料的需求也会上升。因此,需要警惕四季度玉米价格再度推升CPI的风险。

二、国际油价急挫令工业品价格承压

PPI通缩往往是经济疲弱的表征。工业品价格下跌影响企业盈利,企业盈利下滑影响到企业投资意愿和债务偿还能力,进而影响到总需求,这就构成了恶性循环,也即常说的“债务通缩陷阱”。因此,资本市场非常关心PPI,对本轮原油价格战导致的油价大跌也由此担忧有加(图表4)。

对于油价下跌的影响,需要厘清其机制。1)中国是全球原油消费第一大国,2018年中国原油消费量占到全球产量的14%。因此,在原油供给平稳的情况下,中国经济下行会导致国际油价承压。如果是这种情况,就会同时导致PPI下滑、企业盈利下滑,对股票市场不利,需要货币宽松支持。2)如果因增产带来的价格战导致油价下跌,那么除了对国内原油开采行业的盈利冲击负面外,对其它中下游行业都会产生成本节约的效果,反而有利于支持整体企业盈利。譬如,2014年原油价格战期间,在很大程度上加剧了我国企业盈利增速的明显分化,上游行业盈利骤降至-30%(也与当时上游行业全面进入产能过剩有关),而中下游行业只是温和走弱,保持了盈利正增长(图表5)。

现实中,需求和供给的冲击往往是相互交织的,当前如此,2014年上一次原油价格战也是如此。回顾当年情境,油价下跌是货币开启全面宽松的一个触发因素。2014年初,中国经济开始快速下坠,房地产销售失速下滑、房地产投资下挫、制造业投资再下台阶,到当年8月,工业增加值季调环比创下历史新低。从6月开始,叠加海外原油价格战,布油从110美元/桶直线下挫至2015年初的47美元/桶,到2015年底进一步降至30美元/桶。这导致中国PPI加速滑入通缩、CPI进入1时代。通胀下行无疑是2014-2015年这一轮货币宽松的促成因素。央行从2014年7月31日开始,以月度频率温和下调正回购利率,从2014年11月22日开始,6次降息、5次降准,直到2015年10月24日。

三、贷款与存款实际利率指向有别

CPI与PPI分化,其对货币政策隐含着“非对称降息”的要求。

CPI主要对应居民端的物价变化,居民的存款利率、按揭贷款利率调整,需要考虑CPI的状况。目前,以CPI平减的银行理财收益率,已经降为负值,以存款基准利率(1年期1.5%)上浮30-40%衡量的实际存款利率则更低。这就存在去年底易纲行长所提的“不能让老百姓手中的票子变‘毛了’”的问题。因此,高CPI的情况下,存款利率不宜下调。与目前情境相似的是2010-2011年,当时居民实际存款利率为负,央行连续加息了五次。对于住房贷款,CPI高企导致实际放贷利率有所下降,从房地产调控的角度,也有应使5年期LPR利率少降的含义(图表6)。2019年8月LPR首次报价以来,1年期LPR已下行20bp(每次10bp),5年期LPR共下行10bp(每次5bp),就体现出这样的思路。

PPI主要对应企业端的物价变化,企业融资成本是高还是低,要以PPI作为参照。目前,以PPI平减的一般贷款利率处于偏高水平,随着PPI走向通缩,实际融资成本还有上行压力。历史上,2008年、2012年、2014-2015年,实际贷款利率快速上升时,央行都曾降息、降准。2018年以来,伴随实际贷款利率的逐步跳升,央行已多次降准降息(图表7)。

按照目前CPI与PPI的不同指向,降贷款、不降存款利率(非对称降息),就会导致商业银行息差压缩。央行在2月发布的货币政策执行报告中,特辟专栏“理性看待商业银行利润增长”,指出银行要适当降低对短期利润增长的过高要求,向实体经济让利。目前来看,可以通过以下两个渠道缓解银行息差收窄的压力:1)依靠降准、再贷款再贴现,增加商业银行的低成本资金,减轻息差压力。今年2月以来央行的3000亿专项再贷款、5000亿再贷款再贴现额度增长,以及3月11日国常会要求的落实普惠金融定向降准考核、额外对股份制银行降准,都是沿着这个思路。2)近期央行发文加强存款利率管理,将结构性存款保底收益率纳入自律管理范围,则是从减少商业银行恶性竞争的层面,维护负债成本稳定。