根据财政部、国家税务总局、民政部三部门2008年12月发布的《关于公益性捐赠税前扣除有关问题的通知》,企业和个人通过公益性社会团体,用于公益事业的捐赠支出,可按照现行税收法律、行政法规及相关政策规定准予扣除。《通知》明确由财政部、国家税务总局、民政部以及省、自治区、直辖市和计划单列市财政、税务和民政部门确认和公布公益性社会团体的公益性捐赠税前扣除资格。[1]据公开资料不完全统计,2015年以来,获得公益性捐赠税前扣除资格的组织数量持续增长,2017年全国有5350家社会组织获得公益性捐赠税前扣除资格,约占全国社会组织总量的千分之七。这些获得资格的组织中,七成以上为基金会,六成以上位于东部地区。

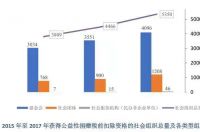

2015年以来,获得公益性捐赠税前扣除资格的社会组织数量持续增长且增速加快,如图1所示。2016年,4466家社会组织获公益性捐赠税前扣除资格,环比增长17.25%,2017年,5350家组织获公益性捐赠税前扣除资格,环比增长19.79%。财政部、国家税务总局、民政部2015年12月联合发布的《关于公益性捐赠税前扣除资格确认审批有关调整事项的通知》,调整了公益性社会团体捐赠税前扣除资格确认程序,通过取消社会组织报送捐赠税前扣除资格申请报告和相关材料的环节,达到简化工作程序,减轻社会组织负担的目的。

2.七成以上获资格组织为基金会

在组织类型方面,如图1所示,2015年以来,获得公益性捐赠税前扣除资格的基金会、社会团体、社会服务机构(民办非企业单位)的数量均持续增长,社会服务机构数量增速最快。基金会数量由3034家增长至4096家,增长率为35.0%;社会团体由768家增长至1208家,增长率为57.3%;社会服务机构由7家增长至46家,增长率为557.1%。

从组织类型占比来看,如图2所示,基金会数量占组织总量的比例虽从2015年的79.65%降至2017年的76.56%,但仍然占据主体地位。与之相比,社会团体和社会服务机构所占比例均有上升,分别由20.16%、0.18%升至22.58%和0.86%。

3.获资格组织数量仍有较大上升空间

近年来,获公益性捐赠税前扣除资格社会组织占社会组织总量的比例有所增长。如图3所示,在全国社会组织总量,基金会、社会团体、社会服务机构各分项数量持续增长的情况下,获资格组织在各类别组织总量的占比均呈现上升的趋势。从增速来看,与2015年相比,2017年获公益性捐赠税前扣除资格社会组织占社会组织总量的比例增长23.2%,获资格基金会占其总量比例、获资格社会团体占其总量比例、获资格社会服务机构占其总量比例分别增长2.1%、46.8%和445.0%。

2017年,全国有64.78%的基金会获得公益性捐赠税前扣除资格,就获资格组织占该类组织总量的比例而言,基金会远高于社会团体的0.34%和社会服务机构的0.01%,这可能与基金会是“财产的集合体”,且天然具有公益属性有一定关联。基金会接收自然人、法人和其他组织捐赠的财产,直接或资助其他组织从事公益活动,与其他两类机构相比,基金会较为容易获得公益性捐赠税前扣除资格。

在社会团体和社会服务机构方面,获公益性捐赠税前扣除资格的组织占各类组织总量的比例虽低,但相较于基金会,有更高的增速,在总体体量较大的情况下,未来有较大的增长空间。以社会服务机构为例,目前,全国只有山西、江苏、浙江、福建、湖北、深圳6地为社会服务机构确认公益性捐赠税前扣除资格,获得资格的组织数量仅为46家。

二、中央、28省份、3计划单列市公布2017年获公益性捐赠税前扣除资格社会组织名单

1. 超六成组织集中在东部地区

根据《财政部 国家税务总局 民政部 关于公益性捐赠税前扣除有关问题的通知》,财政部、国家税务总局、民政部确认在民政部成立的社会组织的公益性捐赠税前扣除资格,各省、自治区、直辖市、计划单列市财政、税务、民政部门确认在本省省级及省级以下民政部门成立的社会组织的相关资格。与2015年相比,未公布获该资格组织名单的省份(计划单列市)由8个减为5个。

2017年获公益性捐赠税前扣除资格的5350家组织中,在东部地区省份注册登记的达到3388家,占总量的63.33%,在中部地区注册登记的达26.19%,在西部地区注册登记的达7.31%,另有3.18%的组织在民政部登记,如图4所示。

具体而言,获公益性捐赠税前扣除资格组织数量最多的省份为浙江,为 566家,北京、江苏两省分列二、三位,数量超过500家,湖南、广东、上海超过300家,湖北、山西、民政部、山东、福建、四川、黑龙江、河南、安徽均超过100家。

2. 近七成地区实现增长,山西增速领跑全国

从各地增长情况来看, 2017年,25地实现公益性捐赠税前扣除资格获得组织数量较2015年的上涨,实现上涨的地区(包括省份、计划单列市)数量占总量的67.57%。在数量方面,全国平均增长49家,浙江增长205家,位于首位。山西、北京、湖南、深圳、上海、安徽6地均高于100家。

在增速方面,如图5所示,全国平均增长25.37%,山西增长364.15%,以较大优势领跑全国其他省份。海南、黑龙江增速分别为171%和127%,数量增长超过1倍。此外,需要注意的是,某地获得公益性捐赠税前扣除资格的组织数量保持不变或有所减少并不是当地获资格组织数量增长率为零或负数的主要原因。内蒙古、辽宁、吉林、安徽、西藏5地,2015年未公布相关名单,陕西、新疆、宁夏、大连、宁波5地未公布2017年相关名单,其他公布名单的省份也可能存在名单不全的情况。因此,中央、各省在当地财政部门等指定网站定期公布并较好地汇总公益性捐赠税前扣除名单有利于公众及相关部门更好地了解相关工作的开展情况。

3.北京获资格基金会最多,深圳获资格基金会占当地基金会总量比例最高

2017年获公益性捐赠税前扣除资格的社会组织中,基金会类组织占比76.56%,达4096家。其中,北京有524家基金会获得公益性捐赠税前扣除资格,位列全国第一。江苏、浙江凭借444家和428家分列二、三位。

2017年,全国有64.78%的基金会获得公益性捐赠税前扣除资格,以基金会的公益属性来看,获得该资格的基金会数量仍然具有一定增长空间。如图6所示,将各地基金会总量和获公益性捐赠税前扣除资格基金会占基金会总量比例对照,二者没有直接相关性。在民政部、31个省份、5个计划单列市中,基金会数量最多,达951家的广东省获公益性捐赠税前扣除资格的基金会占当地基金会总量的42.80%。另一方面,宁波、重庆分别有31家、78家基金会,虽然两地基金会数量排在全国倒数第4和第13,但获税前扣除资格的基金会占比高达87.10%和91.03%,远高于平均水平。深圳基金会数量排在全国第7,但295家基金会中,91.19%的组织获公益性捐赠税前扣除资格,该占比居于全国第一。