一、专用汽车市场现状

1、专用汽车市场产量走势

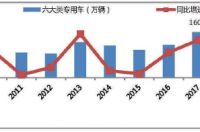

近年来,专用汽车行业进入波动式的发展新常态。2017年,GB7258及营运货车安全技术条件、排放升级、治限治超等相关政策法规,一定程度上刺激了市场需求,产量达到历年最高点。根据环球印象撰写并发布的《中国汽车市场投资环境及风险分析报告》数据显示,2018年产量同比下降8.4%,2019年1~6月,专用汽车产量为78.5万辆,同比增长20%。总体来看,近三年专用汽车产量为历年最高水平,专用汽车行业正进入新一轮的增长周期(见图1)。

图1 历年六大类专用车产量走势(万辆 %)

2、专用汽车吨位结构

从吨位结构来看,专用汽车呈轻型和重型两端发展的哑铃型市场结构,而微型和中型不断被压缩(见图2)。2019年1~6月,微型车同比增长39%,轻型车同比增长16%,中型车同比增长32%,重型车同比增长27%。从占比来看,2019年1~6月,轻型车占比62%,重型车占比31%,中型和微型专用车占比分别为5%和2%。(注:本文专用车吨位结构划分标准为:微型车小于等于1.8吨,轻型车大于1.8吨小于等于6吨,中型车大于6吨小于等于14吨,重型车大于等于14吨。)

图2 历年专用汽车吨位结构走势

从燃料结构来看,轻型专用车主要以柴油和汽油车为主,但柴油车占比逐年下降(见图3)。2019年1~6月,轻型专用车中,柴油占比为52%,汽油占比为43%,纯电动专用车受补贴退坡影响,产量大幅下降,占比仅为4%。

图3 历年轻型专用汽车燃料结构走势

4、各用途轻型专用汽车产量走势

轻型专用车各用途中,公路物流类是主力,其次是城市服务类、环卫类、市政类、土建工程类、医疗救护类等。2019年1~6月,公路物流类轻型专用车产量为43万辆,城市服务类为2.5万辆,环卫类为1.6万辆,是产量最大的三类用途。其他特定细分用途中,医疗救护类0.5万辆,警用军用类0.2万辆。

(1)公路物流类

公路物流类轻型专用车近年来呈持续增长的态势,2011-2018年的7年年均复合增长率达到10.8%。2019年1~6月产量为43万辆,同比增长15.9%(见图4)。

图4 历年轻型公路物流专用汽车产量走势

(2)城市服务类

轻型城市服务类专用车在2015年产量达到顶峰后,呈逐年小幅下降的态势(见图5)。总体来看,2011-2018年轻型城市物流类专用车年均复合增长率为19%o2019年1~6月,轻型城市物流专用车产量为2.5万辆,同比增长1.4%。

图5 历年轻型城市服务类专用汽车产量走势

(3)环卫类

轻型环卫类专用车产量持续快速增长,7年年均复合增长率达到27%。2019年1~6月,轻型环卫类专用车产量为1.6万辆,同比增长52.9%(见图6)。

图6 历年轻型环卫类专用汽车产量走势

(4)医疗救护类

目前,医疗救护类轻型专用车市场已达到天花板,多年的产量在1万辆上下周期性波动。2019年1~6月,轻型医疗类专用车产量为4900辆,同比下降8.7%,医疗救护类专用车在去年达到高峰后,产量开始周期性回落(见图7)。

图7 历年轻型医疗类专用汽车产量走势

(5)警用军用类

警用军用类专用车市场保持稳中有增的态势,7年年均复合增长率为8.9%o2019年1~6月,警用军用类专用车产量为1883辆,同比增长26%(见图8)。

图8 历年轻型警用军用类专用汽车产量走势

5、各用途专用汽车的细分车型

轻型公路物流类专用车,主要以厢式运输车、仓栅式运输车和冷藏车为主,2019年1~6月产量分别是27.2万辆、12.7万辆和1.8万辆(见图9)。

图9 轻型公路物流用类专用汽车分布

轻型环卫类专用车,主要以自卸式垃圾车和绿化喷洒车、洒水车为主,2019年1~6月产量分别是3.5万辆、1.1万辆和0.9万辆(见图10)。

图10 轻型环卫类专用汽车分布

轻型城市服务类专用车,主要以售货车、旅居车、商务车和工程车为主,2019年1~6月产量分别是7770辆、4928辆和3401辆(见图11)。

图11 轻型城市服务类专用汽车分布

轻型医疗救护类专用车是救护车和医疗车,2019年1~6月产量分别是4493辆和400辆(见图12)。

图12 轻型医疗救护类类专用汽车分布

2019年1~6月,轻型公路物流类专用车主要生产企业是北汽福田、江淮、重汽济南商用,产量分别是7.4万辆、3.7万辆和3万辆(见图14)。

图13 轻型警用军用类专用汽车分布

图14 轻型公路物流类专用汽车竞争格局

2019年1~6月,轻型城市服务类专用车主要生产企业是北汽福田、安徽江淮、南京汽车,产量分别是3682辆、2017辆和1240辆(见图15)。

图15 轻型城市服务类专用汽车竞争格局

2019年1~6月,轻型环卫类专用车主要生产企业是程力、中联重科和北汽福田,产量分别是2418辆、1627辆和1160辆(见图16)。

图16 轻型环卫类专用汽车竞争格局

2019年1~6月,轻型医疗救护类专用车主要生产企业分别是江铃改装车公司、华晨雷诺金杯和宁波凯福莱,产量分别是785辆、414辆、396辆(见图17)。

图17 轻型医疗救护类专用汽车而竞争格局

2019年1~6月,警用类专用车主要生产企业分别是江铃改装车公司、北汽和上汽大通,产量分别是460辆、322辆、134辆(见图18)。

图18 轻型警用军用类专用汽车而竞争格局

二、轻型专用汽车影响因素

1、影响专用车总体市场的政策

(1)投资及准入管理

2018年12月18日发改委发布《汽车产业投资管理规定》,大幅提高专用汽车的投资门槛:新建专用汽车和挂车企业投资项目,企业法人应具备研发团队、相关研发经历、专用装置的技术研发和试验验证能力;此外,禁止新建普通运输类专用汽车和普通运输类挂车企业投资项目;专用汽车企业不得建设各类汽车底盘和整车生产能力,业车底盘自制自用除外。

2018年12月6日,工信部发布《道路机动车辆生产企业及产品准入管理办法》,有诸多变化:第一,大幅减少企业准入类型,专用车8个类别调整为专用车和挂车2个类别;第二,大幅减少产品准入类型,预计产品准入的类型将降幅三分之一;第三,优化准入、优化改装车管理、推行集团化以及对新技术新材料新工艺的应对;第四,货车类企业可以委托上装生产企业完成平板、仓栅、厢式、自卸货车产品的上装生产,承担产品质量和生产一致性责任。

(2)排放升级

根据轻型汽车国VI实施计划,轻型汽车国VI排放标准a阶段,全国范围内2020年7月1日实施,b阶段全国范围内2023年7月1日实施。2019年7月1日起,重点区域、珠三角地区、成渝地区等地已提前实施机动车国VI排放标准(见表1)。

表1 部分省市国VI实施时间

此外,国III车淘汰更新步伐加快。国务院发布《打赢蓝天保卫战三年行动计划》,要求大力推进国III及以下排放标准运营柴油货车提前淘汰更新,根据环球印象撰写并发布的《中国汽车市场投资环境及风险分析报告》数据显示,到2020年底前,京津冀及周边地区、汾渭平原淘汰100万辆以上,相当于地区保有量的75%。2019年将是重要的推进节点,对各类专用车形成明显的市场拉动。

(3)电动化

国务院印发的《打赢蓝天保卫战三年行动计划》明确提出,加快推进城市建成区新增和更新的公交、环卫、邮政、出租、通勤、轻型物流配送车辆使用新能源或清洁能源汽车,重点区域使用比例达到80%;重点区域港口、机场、铁路货场等新增或更换作业车辆主要使用新能源或清洁能源汽车。

各地明确提出新能源专用车的采购比例。北京计划到2020年,邮政、城市快递、轻型环卫车辆(4.5吨以下)基本为电动车,办理货车通行证的轻型物流配送车辆(4.5吨以下)基本为电动车。深圳2018年5月1日起,新增营运类轻型货车全部为纯电动车;2018年12月31日前,推动1万辆非营运类轻型柴油货车置换为纯电动货车;2018年5月1H起,对重新招标标段环卫车,4.5吨及以下的全部更换为电动车,4.5吨以上不少于30%更换为电动车。

2、物流类专用汽车市场影响因素

(1)公路货运周转量与国内快递量

2013年至今,公路货运周转量与国内快递量持续快速增长,快递周转量保持了较快增长,对各类城市物流车需求较大(见图19、20)。

图19 2008-2018年公路货运周转量走势

图20 2008-2018年国内快递量走势

(2)冷链运输

近年来,冷库库容和冷链运输市场规模持续快速增长(见图21)。根据环球印象撰写并发布的《中国汽车市场投资环境及风险分析报告》数据显示,2018年,冷库库容为5371万吨,同比增长11.3%。2018年冷链物流市场规模已达到3。00亿元,预计202。年将超过4500亿元,为冷链物流运输车提供了旺盛的市场需求。

图21 2012-2018年国内冷库库容走势

(3)医药物流

医药流通行业销售额持续快速增长,2017年销售总额超过2万亿元,同比增长8.8%,医药物流用车细分市场前景广阔(见图22)。

图22 2012-2017年国内药品流通行业销售增额走势

3、环卫类专用车影响因素

(1)城镇化及垃圾分类利好各类垃圾车

随着城镇化率进一步提高,乡村振兴战略加快实施,各类生活垃圾也大幅增加。根据规划,2019年起,全国地级及以上城市全面启动生活垃圾分类工作,到2020年底46个重点城市将基本建成垃圾分类处理系统,2025年底前全国地级及以上城市将基本建成垃圾分类处理系统。生活垃圾清运量的增加,将带动各类垃圾车辆的快速发展。

(2)公路续驶里程和道路清扫保洁面积持续增加各类道路保洁车辆

随着公路里程持续增加,城镇化率进一步提升,道路清扫保洁面积持续增加,各类道路保洁车辆需求旺盛(见图23)。

图23 2009-2017年道路清扫保洁面积走势

4、医疗类专用车市场影响因素

近年来,我国医院数量持续快速增长,从20U年的2.2万个增加到2018年的3.3万个,年均复合增长率达到6%(见图24)。

图24 2011-2018年国内医院数量走势

从急诊人数来看,医疗卫生机构急诊人次数也在持续增加,从2011年的59.5亿次,增加到2017年的78.5亿次(见图25)。

图25 2011-2018年国内医疗卫生机构急诊人次数走势

近期,中央政府出台多项医药卫生改革相关政策。2019年6月4日,国务院办公厅正式印发《深化医药卫生体制改革2019年重点工作任务》,2019年6月12H,国家卫健委等十部委联合发布《关于促进社会办医持续健康规范发展的意见》,鼓励社会资本进入医疗领域,各类社会办医将迎来市场机遇。

此外,多省市出台院前急救医疗发展规划,比如:北京市院前医疗急救服务条例、上海市院前医疗急救事业发展“十三五”规划、江苏省“十三五”院前急救医疗事业发展规划、广东省“十三五”深化医药卫生体制改革规划、广州区域卫生规划(2016-2020年)等,大力发展医疗卫生事业,急救点分布更加合理,人均救护车拥有量进一步提高。长远来看,医疗救护类专用车市场前景较为广阔。

5、城市功能服务类

(1)政策利好旅居车市场

2019年6月,发改委、生态环境部、商务部发布《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》的通知,聚焦汽车等领域,进一步巩固产业升级势头,增强市场消费活力,提升消费支撑能力。《方案》明确提出支持旅居车发展:积极探索住行一体化消费模式,统筹规划建设旅居车(又称房车)停车设施和营地,完善配套水电、通讯等设施,促进旅居车市场发展。

(2)全社会零售品消费额

近年来,全社会零售品消费额同比增速有所下降,但由于基数较大,增量较为可观,使消费额仍呈逐年大幅增加的态势。售货车等车辆需求旺盛(见图26)。

图26 2006-2018年国内快递量走势

6、警用类专用汽车影响因素

公安部印发的《公安科技创新“十三五”专项规划》中,提出“十三五”期间公安科技创新的目标和任务,加强对公安科技创新工作的指导。《规划》提出促进技术与装备应用的智能化、数据化、网络化、集成化、移动化;提升公安工作智能感知、立体防控、快速处置与精准服务能力;推动风险防控从被动响应向主动预防转变、指挥决策从经验驱动向数据驱动转变、安全治理从人力密集向科技集约转变、侦查破案从循迹追踪向精准发力转变。

《规划》表明公安部对警用装备更加重视,对警用装备的智能化、集成化要求更高,各类警用类专用车辆的前景广阔。

三、未来趋势预测

1、总体轻型专用汽车市场需求

专用车作为生产工具,广泛服务于社会经济的方方面面,长期来看,商用车专用化的趋势仍将持续。预计2019年,轻型专用汽车产量为103万辆,2020年为105万辆。预计2025年,轻型专用车产量达到170万辆(见表2)。

未来各类载货车的厢式化比例将进一步提高,冷藏、医疗等各细分市场公路物流车将进一步专用化。预计2019年,公路物流类专用车产量为90万辆,2020年为93万辆,2025年产量将达到135万辆(见表3)。

受益于城镇化率进一步提升,垃圾分类政策逐步实施,大气污染防治攻坚战,以及道路里程和道路清扫面积不断提升,环卫类专用车中,垃圾车、清扫类车辆等车辆的市场需求持续旺盛。

城市服务类车中,受整体经济形势影响,商务车、教练车等单位用车短期内会有所下滑,而旅居车、售货车等车型会波动式增长。

长期以来,医疗类车市场需求较为饱和。未来几年,随着医疗卫生事业深入改革,社会办医加快推进,人均救护车辆持续提高,医疗类车辆长期向好。

警用军用类车辆市场规模稳中有增,未来将更多地从智能化、网络化、集成化等方面提升,科技含量快速增加,市场规模也将有所增长。