安信电子|每周观点

上周电子板块上涨1.51%(上证综指下跌0.55%),跑赢大盘,涨跌幅在申万28个行业中排名第一。年初至今电子板块上涨55%,涨跌幅同样位列全行业第一。其中,电子制造、PCB和半导体设计受益于TWS耳机、5G网络基建,业绩和估值双升,领跑电子板块,年初至今实现2~4倍收益。近两周,受益于对2020年电子大年的预期,消费电子零组件、半导体设备和封测呈现补涨迹象。当前,电子依旧是外资重点配置的板块,陆股通和QFII持有A股的前六大行业中均包括电子,且重仓股以流动性较强的行业龙头为主。外资逐步放开的背景下,我们认为板块龙头受益于外资偏好仍将享有估值溢价。行业层面,上周华为密集发布系列新品,包括Mate系列平板和电脑,荣耀系列手机V30、手表MagicWatch 2、笔记本MagicBook和TWS耳机FlyPods3。后期展望,5G手机单价持续下探,渗透率提升或将超预期,同时以TWS耳机为代表的单品引发可穿戴爆款,未来智能手表和VR眼镜等也有望加速渗透。半导体方面,上周松下宣布出售亏损的半导体业务,全球半导体兼并整合加速,半导体下一轮成长周期来临,国产替代驶入快车道。

■外资逐步放开,电子板块龙头估值溢价显著:外资逐步放开,电子板块龙头估值溢价显著:11月7日,国务院印发工作意见,拟进一步放开外资。总体而言,外资偏好的板块包括银行、医药、家电、非银、食品饮料、电子和交运等,持股市值占资金总规模的70%。就电子板块而言,2018年Q3以来陆股通持有电子市值占其持股总市值的比例呈现下降趋势,到2019年Q2达到5%的低点,自Q3又开始回升。虽然陆股通增持电子板块苗头渐显,但是配置状态由超配转为低配,主要原因是年初以来,电子板块大幅上涨55%,涨幅在申万28个行业中位列第一。在电子各细分子板块中,电子制造最受外资青睐,截至上周五,陆股通持有电子制造板块的总市值约为414亿元,占行业总配置比例的56%左右。个股方面,陆股通和QFII前五大重仓股持股市值占比均超过五成,但二者个股偏好略有不同。QFII前五大重仓股分别为大族激光、汇顶科技、三环集团、深南电路和歌尔股份,持股市值占板块总配置的60%。陆股通前五大重仓股分别为海康威视、立讯精密、京东方、沪电股份和歌尔股份,持股市值占板块总配置的50%。

■全球半导体兼并整合加速,国产厂商迎来发展机遇:上周,日本松下公司宣布将亏损的半导体业务出售给中国新唐科技,同时将放弃与以色列半导体厂商TowerJazz的合资公司,未来还有计划退出液晶显示器业务。早在上世纪90年代,松下半导体业务销售额位列全球前十,日本也位列全球芯片大国,然而近年来包括东芝和松下等在内的日本半导体企业纷纷出售相关亏损业务,日本逐渐从芯片制造大国转型为设备和材料供应国。在摩尔定律带来的降价压力、存储程序带来的软件压力、互联网带来的分工压力下,全球半导体产业链水平分工的模式持续深化,而日本半导体厂商长期坚持垂直一体化,导致业绩亏损。从全球半导体销售额看,在经历过家电、PC和智能手机带来的高速成长浪潮后,下一个高增长拐点有望加速来临,驱动因素包括5G、物联网、电动汽车和数据中心等。我们看好行业景气向上背景下,本土半导体厂商的国产替代,设计、制造以及上游设备和材料均将迎来重要发展机遇。

■华为产业链高潮迭起,荣耀V30刷新5G手机价格下限:上周,华为荣耀重磅推出手机V30系列、手表MagicWatch2、笔记本MagicBook以及TWS耳机FlyPods 3。荣耀V30搭载麒麟990 巴龙5000双7nm芯片,支持SA/NSA 5G双模,起售价仅为3299元。从11月1日华为Mate 30系列5G版上市,到11月26日荣耀V30系列5G发布,华为持续发力5G手机,产品推出速度和市场定价均优于竞争对手,截至目前,Mate 30 5G版出货量已经突破700万台。TWS耳机方面,Freebuds 3和荣耀FlyPods 3均集成降噪功能,在手机的带动下,出货量有望迎来迅速赶超苹果。

持续重点关注:

【PCB&FPC&CCL】流量不止,需求不减,投资周期长:沪电股份/深南电路/生益科技/华正新材/鹏鼎控股;

【消费电子】零件制造和组装市场空间大,光学应用范围广,散热技术升级:立讯精密/歌尔股份/领益制造/闻泰科技/光弘科技/碳元科技/中石科技;

【被动元器件】行业格局趋于集中,产品形态持续升级:顺络电子;

【半导体】5G叠加国产替代战略机遇:兆易创新/韦尔股份/卓胜微/长电科技/汇顶科技/博通集成;

■风险提示:消费电子增长不及预期;国产替代节奏不及预期;市场风险偏好降低。

政策不断放开,外资成A股重要增量资金:2016年以来,陆股通全面建立、MSCI持续落地,外资成为A股重要增量资金。根据Wind统计,截至2019年Q3季度末,外资持有A股总规模达到1.77万亿元,同期内资公募和保险机构分别约为2.1万亿和2.2万亿元。2019年11月7日,国务院印发进一步做好利用外资工作的意见,拟全面取消在华外资银行、证券公司、基金管理公司等金融机构业务范围限制,2020年取消证券公司、证券投资基金管理公司、期货公司、寿险公司外资持股比例不超过51%的限制。因而研究外资行业配置特点对于把握板块风险偏好具有极大的指导意义。

当前电子板块总市值在申万28个行业中位列第4,考虑到上市公司数量之后,平均市值也位列第8(截至上周五),是机构重仓配置的核心板块之一。根据我们的基金三季报持仓分析,Q3电子板块配置比例在申万各行业中排名第4,仅次于食品饮料、医药和非银。在此背景下,我们试图进一步观测外资对A股电子板块的偏好特征。

总体来说,外资偏好的板块包括银行、医药、家电、非银、食品饮料、电子和交运等,持股市值占资金总规模的70%。截至2019年11月29日,陆股通持股市值前六大行业依次为食品饮料、家电、医药、银行、非银和电子,持股占自由流通市值比重超过10%的行业包括食品饮料、家电、建材和休闲服务;QFII持股市值前六大行业依次为银行、医药、家电、非银、电子和交运,持股占自由流通市值比重超过10%的行业仅有银行和非银。

就电子板块而言,2018年Q3以来陆股通持有电子市值占其持股总市值的比例呈现下降趋势,到2019年Q2达到5%的低点,自Q3又开始回升。虽然陆股通增持电子板块苗头渐显,但是配置状态由超配转为低配,主要原因是年初以来,电子板块大幅上涨55%,涨幅在申万28个行业中位列第一。

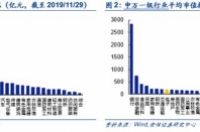

在电子各细分子板块中,电子制造最受外资青睐,截至上周五,陆股通持有电子制造板块的总市值约为414亿元,占电子行业总配置比例的56%左右。

个股方面,陆股通和QFII前五大重仓股持股市值占比均超过五成,但二者个股偏好略有不同。QFII资金配置更为集中,前五大重仓股分别为大族激光、汇顶科技、三环集团、深南电路和歌尔股份,持股市值占电子板块总配置的60%。陆股通前五大重仓股分别为海康威视、立讯精密、京东方、沪电股份和歌尔股份,持股市值占电子板块总配置的50%。

2. 一周行业回顾

2.1. 上周各板块表现

上周(11.25~11.29)沪深300指数下跌0.55%,创业板指数下跌0.89%,中小板指数下跌1.28%;同期,电子(申万)上涨1.51%。

上周,在申万28个一级行业中,涨幅前三的板块是电子( 1.51%)、汽车( 0.95%)、建筑材料( 0.85%);

■立讯精密:根据我们产业链及公司调研,AirPods目前处于供不应求状态,公司市场份额占比较高,预计明年该业务将延续高速增长态势。Apple Watch方面,公司深耕Apple Watch零部件领域,产品品类不断延伸。我们认为未来5G商用助力,公司无线射频业务将成为一大亮点,进而驱动公司通讯业务板块高速健康发展。

■兆易创新:公司是国内领先的存储芯片全平台公司,根据公司公告,低容量NOR Flash业务排名全球第三,128M Nor产品有望深度受益于A客户的TWS耳机拉货。公司产品广泛应用于消费电子、电信/医疗设备、汽车电子及工业等领域。AI和IoT的快速发展为公司NOR Flash业务发展增添新动能,受益于IoT热潮,下游需求大幅上涨,公司MCU业务未来可期。

■沪电股份:5G有源天线变革推动PCB及高频微波板材需求倍增;我们预估仅用于5G基站天线的高频PCB将是4G的数倍。公司深耕刚性PCB主业,通信设备板占公司营收的62.8%。根据NTI,2016年公司位居全球第21位,在中国大陆仅次于建滔。对标主要竞争对手,公司技术准备度高、客户结构稳定,5G时代有望充分受益。

■深南电路:5G对高频高速PCB的用量需求大增,除了基站天线的高频PCB,云数据中心网络架构将带来大型IDC、边缘中小型数据中心的增加,高速PCB的用量也将成倍数增加。公司是老牌PCB企业,技术水平和生产能力水平均处于行业领先地位,大客户主要为通信设备及消费终端设备客户,包含三星、歌尔股份和伟创力等。

■鹏鼎控股:5G带来新一波换机潮,PCB需求大增。作为消费电子PCB领先企业,公司加大研发创新力度,掌握技术发展的趋势与潮流,并在关键技术上提前进行研发布局,保证公司在行业内的技术领先地位。同时推进重大投资项目建设进度,扩大产能。

■华正新材:5G传输速率大幅提升,推动基站射频前端高频CCL需求扩大十余倍。4G时代美日厂商垄断高频CCL市场,5G时代国产替代空间巨大。公司主要经营覆铜板(CCL)、热塑性蜂窝板、导热材料和绝缘材料,收入占比分别为68%、13%、9%和8%。随着高频材料市场需求的提升,公司积极布局高频CCL业务,预计5G时代有望成为公司业绩增长的核心看点。

■生益科技:5G引入Massive MIMO,天线产值的2/3或将转移至PCB板上,而CCL(覆铜板)是PCB板的基材,我们预估用于5G基站天线的高频覆铜板将是4G的10倍以上。生益科技是中国覆铜板品类规格最为齐全的公司,拥有多个高频、高速产品体系。

■紫光国微:5G需满足的业务场景将远超1G~4G,5G设备将面对更复杂的物理协议、算法,对逻辑控制、接口速率要求提高。因此,我们估计5G市场,单基站侧FPGA市场价值将达到4G的数倍。公司业务逐步聚焦集成电路芯片设计领域,形成5大业务板块,包括智能安全芯片、高稳定存储器芯片(拟剥离)、特种集成电路、FPGA、半导体功率器件及石英晶体器件,目前是A股上市公司中布局领域最广的龙头IC设计公司之一。

3. 一周投资观点

上周电子板块上涨1.51%(上证综指下跌0.55%),跑赢大盘,涨跌幅在申万28个行业中排名第一。年初至今电子板块上涨55%,涨跌幅同样位列全行业第一。其中,电子制造、PCB和半导体设计受益于TWS耳机、5G网络基建,业绩和估值双升,领跑电子板块,年初至今实现2~4倍收益。近两周,受益于对2020年电子大年的预期,消费电子零组件、半导体设备和封测呈现补涨迹象。当前,电子依旧是外资重点配置的板块,陆股通和QFII持有A股的前六大行业中均包括电子,且重仓股以流动性较强的行业龙头为主。外资逐步放开的背景下,我们认为板块龙头受益于外资偏好仍将享有估值溢价。行业层面,上周华为密集发布系列新品,包括Mate系列平板和电脑,荣耀系列手机V30、手表MagicWatch 2、笔记本MagicBook和TWS耳机FlyPods 3。后期展望,5G手机单价持续下探,渗透率提升或将超预期,同时以TWS耳机为代表的单品引发可穿戴爆款,未来智能手表和VR眼镜等也有望加速渗透。半导体方面,上周松下宣布出售亏损的半导体业务,全球半导体兼并整合加速,半导体下一轮成长周期来临,国产替代驶入快车道。

■外资逐步放开,电子板块龙头溢价显著:11月7日,国务院印发工作意见,拟进一步放开外资。总体而言,外资偏好的板块包括银行、医药、家电、非银、食品饮料、电子和交运等,持股市值占资金总规模的70%。就电子板块而言,2018年Q3以来陆股通持有电子市值占其持股总市值的比例呈现下降趋势,到2019年Q2达到5%的低点,自Q3又开始回升。虽然陆股通增持电子板块苗头渐显,但是配置状态由超配转为低配,主要原因是年初以来,电子板块大幅上涨55%,涨幅在申万28个行业中位列第一。在电子各细分子板块中,电子制造最受外资青睐,截至上周五,陆股通持有电子制造板块的总市值约为414亿元,占行业总配置比例的56%左右。个股方面,陆股通和QFII前五大重仓股持股市值占比均超过五成,但二者个股偏好略有不同。QFII前五大重仓股分别为大族激光、汇顶科技、三环集团、深南电路和歌尔股份,持股市值占板块总配置的60%。陆股通前五大重仓股分别为海康威视、立讯精密、京东方、沪电股份和歌尔股份,持股市值占板块总配置的50%。

■全球半导体兼并整合加速,国产厂商迎来发展机遇:上周,日本松下公司宣布将亏损的半导体业务出售给中国新唐科技,同时将放弃与以色列半导体厂商TowerJazz的合资公司,未来还有计划退出液晶显示器业务。早在上世纪90年代,松下半导体业务销售额位列全球前十,日本也位列全球芯片大国,然而近年来包括东芝和松下等在内的日本半导体企业纷纷出售相关亏损业务,日本逐渐从芯片制造大国转型为设备和材料供应国。在摩尔定律带来的降价压力、存储程序带来的软件压力、互联网带来的分工压力下,全球半导体产业链水平分工的模式持续深化,而日本半导体厂商长期坚持垂直一体化,导致业绩亏损。从全球半导体销售额看,在经历过家电、PC和智能手机带来的高速成长浪潮后,下一个高增长拐点有望加速来临,驱动因素包括5G、物联网、电动汽车和数据中心等。我们看好行业景气向上背景下,本土半导体厂商的国产替代,设计、制造以及上游设备和材料均将迎来重要发展机遇。

■华为产业链高潮迭起,荣耀V30刷新5G手机价格下限:上周,华为荣耀重磅推出手机V30系列、手表MagicWatch2、笔记本MagicBook以及TWS耳机FlyPods 3。荣耀V30搭载麒麟990 巴龙5000双7nm芯片,支持SA/NSA 5G双模,起售价仅为3299元。从11月1日华为Mate 30系列5G版上市,到11月26日荣耀V30系列5G发布,华为持续发力5G手机,产品推出速度和市场定价均优于竞争对手,截至目前,Mate 30 5G版出货量已经突破700万台。TWS耳机方面,Freebuds 3和荣耀FlyPods 3均集成降噪功能,在手机的带动下,出货量有望迎来迅速赶超苹果。

持续重点关注:

【PCB&FPC&CCL】流量不止,需求不减,投资周期长:沪电股份/深南电路/生益科技/华正新材/鹏鼎控股;

【消费电子】零件制造和组装市场空间大,光学应用范围广,散热技术升级:立讯精密/歌尔股份/领益制造/闻泰科技/光弘科技/碳元科技/中石科技;

【被动元器件】行业格局趋于集中,产品形态持续升级:顺络电子;

【半导体】5G叠加国产替代战略机遇:兆易创新/韦尔股份/卓胜微/长电科技/汇顶科技/博通集成;

■风险提示:消费电子增长不及预期;国产替代节奏不及预期;市场风险偏好降低。

4. 一周行业热点点评

4.1. 荣耀手机V30系列/手表MagicWatch 2/TWS耳机Flypods 3重磅来袭

据今日头条,11月26日,荣耀在北京举办发布会,推出荣耀V30系列、荣耀MagicWatch 2、荣耀MagicBook和荣耀FlyPods 3。这次发布的V30系列是荣耀首款5G手机,采用挖空屏设计,屏幕占比达91.46%,保留了侧面指纹识别,其中,荣耀V3搭载的是麒麟990 巴龙5000 双7nm芯片,全系支持SA/NSA 5G双模,可实现三大运营商5G频段全覆盖;荣耀V30 Pro搭载的是麒麟990 5G芯片。另外,荣耀MagicWatch 2手表也正式亮相,配备蓝牙通话、心脏早搏筛选、独立音乐播放、表盘一碰传等多种功能。全新的荣耀MagicBook,有14英寸4.8mm微边框,隐藏式镜头,指纹电源键;荣耀FlyPods3全新降噪耳机,内外双麦,触控操作,三麦克通话降噪,10mm定制动圈单元。

点评:IDC最新研究报告指出,2020年全球智慧型手机出货量将超过14亿台,较2019年成长1.5%。其中,5G智慧型手机出货量预估可达1.9亿台,占智慧型手机出货总数的14%,远远超越4G智慧型手机在4G网路开跑首年(2010年)所占的1.3%。荣耀系列3000元的售价刷新了5G智能手机的下限,证明5G手机正向中低端产品进行渗透,有利于5G换机大潮的提前来临。

风险提示:消费电子增长不及预期

4.2. 全球最薄双曲面双模5G手机 OPPO Reno3 PRO来了:仅7.7mm厚

据摩尔芯闻,OPPO副总裁沈义人放出了OPPO Reno3 PRO的海报。Reno3 PRO采用正背双3D玻璃,厚度仅有7.7mm,这是全球最薄的双模5G曲面屏手机。OPPO Reno3系列将于12月份发布,它支持NSA和SA双模5G,是OPPO首款双模5G手机。OPPO首发高通 7系列双模5G SOC,这是高通7系列首款5G移动平台。此外,OPPO Reno3系列将率先预装全新的ColorOS 7,这是OPPO最新推出的定制系统。

点评:5G商用初期,产品形态不够成熟,有着散热和信号等问题,大多数5G产品普遍厚重,影响使用体验。而OPPO Reno3Pro厚度仅为7.7mm,可能是同价位段最轻薄双模5G手机。同时,OPPO Reno3系列支持5G智能切换功能,能够很大程度的缓解5G手机续航压力。在OPPO提出成熟解决方案的前提下,其余智能手机厂商有望跟进,解决智能手机市场面临的痛点,加快5G手机渗透。OPPO Reno3系列新产品的发布将给消费电子产业链带来新的成长机会,进一步打开5G消费市场,智能手机上游供应商都将因此受益。

风险提示:消费电子增长不及预期

4.3. 联发科多款新产品问世,技术水平创造多个世界第一

根据电子工程网,联发科正式发布旗舰级5G移动平台――天玑1000,为高端旗舰智能手机打造高速稳定的5G连接,带来创新的多媒体、AI和影像技术。天玑1000是MediaTek 首款5G移动平台,集成5G调制解调器,采用7nm工艺制造,支持多种全球最先进的技术,并针对性能进行了全面提升。它支持先进的5G双载波聚合(2CC CA)技术,同时也是全球第一款支持5G双卡双待的芯片。天玑1000 拥有全球最快5G网络吞吐量,在Sub-6GHz频段达到4.7Gbps下行和2.5Gbps上行速度。同时,联发科的新处理器MT6889的安兔兔跑分曝光,它的性能超过了骁龙855 plus和麒麟990 5G,同时在AI性能上也再次问鼎世界第一。这款SoC采用了最新的A77+G77架构设计,同时整合了5G基带,它的CPU跑分超过16万,GPU跑分超过了19万。然而,超频版“MT6889”开出的价格高达70至80美元,相比4G产品高出五至六倍,是联发科有史以来单价最高的手机芯片,比市场预期高出四成。

点评:天玑1000将于12月交付,中国品牌手机首发,之后是其它亚洲市场,明年下半年登陆美国。不少手机厂商也将搭载MT6889处理器,小米很有可能会是首发。在5G时代到来时,联发科积极转型,加紧技术研发,有望在5G市场先发制人,促进消费电子生产进步,带来新的消费热点。

风险提示:消费电子增长不及预期

4.4. iPhone 11系列热销!苹果市占率将在第四季度超越华为

据集微网,调查数据显示,在市场旺季需求带动下,智能手机品牌厂商的总产量在2019年第三季度估计可达3.75亿部,较第二季度增长了9.2%。前六大品牌仍为三星、华为、苹果、OPPO、小米以及vivo,合计占据78%的全球市场份额。展望第四季,受益于其新手机的持续热销,苹果的产量预计在2019年第四季度将达到约6,900万部的峰值,其中iPhone 11系列占比将达77%。苹果的市占率也将高出第三季度6.3个百分点,升至18.7%,超过华为,排名第二。

点评:iPhone 11销售超预期,主要受益于苹果此番的定价策略,在国内相较去年的iPhone XR今年的iPhone 11起售价足足低了一千元。苹果产业链将从中受益,苹果的上游电子产商也将获利;三季度智能手机的产量较二季度有所上升,说明智能手机市场正在回暖。

风险提示:消费电子增长不及预期

5. 一周重点公告

团队介绍

✧安信电子拥有最强产业背景,团队核心成员出自华为,曾分别担任运营商海外市场和终端采购部门主管;

✧安信电子拥有TMT跨行业研究视角,团队成员具备3年以上通信/电子行业研究经验,对一级和二级市场均有深入理解。

✧安信电子专业、审慎,做坚定的价值挖掘者!