2014年7月,中国国家主席习近平对拉丁美洲进行了访问。期间,习主席将中国与拉丁美洲的关系描述成“命运共同体”,而中国似乎是这一命运的塑造者。

自2001年中国加入世界贸易组织以来,随着经济的开放,其在全球经济贸易和外国直接投资方面迅速占据领先地位。2012年,中国成为世界上最大的贸易国。2013年,中国成为仅次于美国的第二大外国直接投资接受国和仅次于美国、日本的第三大外国投资来源国。

进入21世纪以来,作为全球贸易和投资活动大规模扩张的一部分,中国显著加强了与拉丁美洲的经济和金融关系。中国的这些举措并非仅仅针对拉丁美洲,它们只是中国更广泛的“走出去”战略的一部分,该战略的宗旨是与许多南部发展中地区(包括非洲、中亚和东南亚以及拉丁美洲)建立贸易与金融关系。

中国和巴西之间南南关系发展的重要性也在2014年习主席的访问中得到了体现。访问期间,金砖国家联盟(即巴西、俄罗斯、印度、中国和南非)在巴西福塔雷萨签订了针对发展中经济体的新贷款协议。

更密切的关系

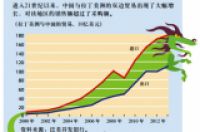

自本世纪初以来,中国和拉丁美洲之间的双边贸易关系呈指数级增长,从2000年的120亿美元增至2013年的2890亿美元(见图)。在此期间,这两个贸易伙伴之间的不均衡状况日益加剧,形势对中国更有利。这种双边贸易的不对称还体现在,与拉丁美洲作为中国的贸易伙伴相比,中国是拉丁美洲更加重要的贸易伙伴。目前,中国是拉丁美洲第二大进口来源国(仅次于美国)以及第三大出口目的国(仅次于美国和欧盟)。

拉丁美洲对中国的出口几乎全是初级商品(油气、铜、铁矿石、大豆)。中国对于这些商品的需求是拉丁美洲在2008—2009年全球金融危机前五年贸易条件明显改善的一个原因。与前十年相比,贸易条件的改善及伴随的出口量的增加极大地推动了该地区实际GDP和收入的增长。

中国从拉丁美洲的进口反映出其需要大量的原材料,以支持自身的发展。中国从该地区的进口高度集中,主要源自阿根廷、巴西、智利、秘鲁和委内瑞拉。中国已成为这些国家的主要出口伙伴国。然而,中国对原材料和半成品的进口十分多元化,还从非洲、亚洲和北美洲的供应商处采购。唯独铜是一个例外,55%的铜由拉丁美洲地区供应(其中30%来自智利)。

反之,中国对拉丁美洲的出口主要是制成品,与南北国家间产业间贸易的历史模式相仿。但是,这种以原材料换取制成品的传统模式也有一些值得注意的例外情况,其中一个最重要的例子就是中国近期从巴西航空工业公司购买了喷气式飞机。

但更为普遍的是,中国重大的行政壁垒抑制了拉丁美洲向中国出口制成品,原因是运输成本比西半球市场的成本更高。此外,对于中国可能向阿根廷和巴西倾销钢铁、纺织品和家用电器等简单的制成品,联合国拉丁美洲和加勒比经济委员会对此表示了担忧。

贷款和投资

五年来,中国和拉丁美洲之间的金融联系显著增加,尽管中国的贷款和投资活动与从该地区的进口相比在绝对数量上小得多。根据总部位于美国华盛顿特区的美洲国家对话组织的数据,自2005年以来,中国国家开发银行和中国进出口银行对拉丁美洲的总贷款承诺达到近1000亿美元。

2010年,中国放出的贷款数额大致相当于世界银行、美洲开发银行和美国进出口银行的总和,但此后该数额出现了下滑。与从这些机构贷款不同的是,中国的大部分融资都分配到了阿根廷、厄瓜多尔和委内瑞拉,因为这些国家获取其他官方和私人资金的渠道有限。委内瑞拉从中国的借款额几乎占该地区从中国的借款总额的一半,预计将通过石油出口,以实物偿还大部分贷款。中国对于向该地区的贷款设置了极少的条件,贷款被分配到了各种基础设施项目上。

在最近一次出访拉丁美洲期间,习主席宣布提供350亿美元新贷款,以资助符合中国和拉丁美洲受援国共同利益的其他基础设施和发展项目。此外,习主席访问期间还宣布成立一个新的联合论坛,由中国与拉丁美洲和加勒比国家共同体组成,负责管理大部分资金。论坛的宗旨是促进两个合作伙伴在除经济和金融关系以外的更广泛问题上开展合作。

中国、巴西和秘鲁当下正在讨论的一个重要基础设施项目就是在南美洲建设一条洲际铁路,这将开创此类区域项目的先河。另外,中国私人投资商和尼加拉瓜政府也针对通过尼加拉瓜的越洋运河展开了讨论。

源自中国的外国直接投资密切地反映了其进口模式,主要用于扩大拉丁美洲自然资源(铜和铁矿石开采、油气勘探、大豆生产)的开发。2010—2012年,阿根廷、巴西和秘鲁成为中国对外直接投资的最大接受国,共接受了320亿美元。中国企业在秘鲁拥有一系列特别有力的项目,以开发该国的铜矿资源,项目总额达200亿美元。这一数值超过了美国和加拿大企业的投资总额,而这两国企业迄今为止一直是秘鲁铜矿产业的主要投资者。

联合国贸易和发展委员会的统计数据显示,中国对拉丁美洲的对外直接投资中,很大一部分是通过英属维尔京群岛和开曼群岛流入的。然而,这些资金流动的最终去向却无法明确。除了通过这些离岸金融中心的资金流外,中国的对外直接投资仅占拉丁美洲近年来外来投资总额的5%到6%,尽管这一份额预计还将增加。

不全是好消息

近年来,拉丁美洲与中国的经济和金融关系为该地区带来了重大效益,主要体现在出口扩张和外资流入方面。但从长期看来,可能也会带来负面的影响。

其中一个问题与所谓的区域出口再商品化有关。原材料在拉丁美洲出口中的份额已从20世纪80年代初期的52%左右跌至90年代末期的27%,但在全球金融危机前夕又升至50%以上。拉丁美洲历史上对于以自然资源为基础的出口的依赖已成为该地区的一大问题。为此,拉丁美洲面临着贸易条件的波动的影响,并且制造业的竞争力也因汇率波动而削弱。

拉丁美洲近期从中国进口制成品数量的增长加剧了再商品化现象。进口的制成品中,大部分与面向国内和区域市场的本地制造业形成了直接的竞争。反过来,这可能抑制对于(作为这些产业上游供应商的)其他制造业和非制造业产品的需求。上述倾销问题只会增加这些担忧。鉴于中国对于该地区出口的性质,出口对于该地区生产技术提升的贡献微乎其微。

根据联合国拉丁美洲和加勒比经济委员会编制的数据,制造业占该地区GDP的比重从1980年的25%下降到2000年的21%和2010年的15%。在此期间,东南亚国家联盟和中国的制造业占GDP的比值提升至大约40%。最近一项研究得出的结论是,中国向拉丁美洲和第三方市场出口低成本制成品极大地削弱了拉丁美洲在这些市场的竞争力,严重阻碍了该地区产业基地的扩张(Gallagher和Porzecanski,2010年)。

除了来自中国制成品的竞争,拉丁美洲还要应付近期外部贸易条件的放宽以及全球商品需求减弱的问题,后者部分与中国从投资向国内消费转移的重整措施有关(见“中国的转变”,《金融与发展》2014年6月号)。根据IMF最新的《世界经济展望》的预测,这一发展反过来使该地区重新面临增长显著放缓的前景。

在这些不利因素的影响下,拉丁美洲的长期发展面临挑战,这些挑战在与中国接触前同样阻碍了该地区的持续发展。其中的一个障碍是在缺乏中国支持的情况下扩建和升级交通、运输和发电基础设施。近年来,拉丁美洲在基础设施方面的投资不足。在过去十年,每年的公共投资仅占GDP的2%左右,低于高速发展的东亚经济体的每年投资比例的一半。

作为基础设施建设的一个重要方面,一个国家的贸易便利化服务质量已成为出口竞争力的一个关键因素。贸易便利化服务包括清关和过境手续、通信设施、贸易金融和新企业注册安排。随着全球价值链在国际贸易中的重要性与日俱增,这些服务变得不可或缺。例如,南美洲在全球价值链的参与度很低,远低于东亚。由于建立了支持出口的跨境制造业联系的密集网络,东亚地区被称为“亚洲工厂”,而中国在其中发挥了关键作用。

拉丁美洲未来发展的第二个关键领域是技术创新,这是升级制造业基地和提高劳动生产力的关键所在。与制成品技术复杂度提升相关的出口多样化是提高经济增长率的关键因素。世界经济论坛开展的国际调查显示,与东亚相比,拉丁美洲的私营企业通常缺乏商业运作的技术能力,这体现在研发支出、投入应用的创新能力和发表的专利数量方面。

除了这些改进领域外,拉丁美洲政府还应利用新成立的中国—拉丁美洲和加勒比国家共同体联合论坛,寻找方法实现该地区出口贸易的多元化并增加对中国的对外直接投资。考虑到人民币的预期升值和国内工资和消费水平的提高,前述的中国经济的重整应该能够为该地区的制成品出口提供增长机遇。经过一段时间后,这些努力应该能够使拉丁美洲从与中国的经济和金融关系中进一步受益。中国已成为拉丁美洲在全球经济中的重要合作伙伴之一。

习主席2014年对拉丁美洲的访问确切地证明了这种发展对中国也具有深刻的战略意义。

参考文献:

Gallagher,Kevin,and Roberto Porzecanski,2010,Dragon in the Room:China and the Future of Latin American Industrialization (Palo Alto,California:Stanford University Press).

本文作者Anthony Elson所著《Globalization and Development:Why East Asia Surged Ahead and Latin America Fell Behind》一书