关于企业为何不增加机械、装备和工厂投资的辩论仍在继续。与之前衰退之后的情况相比,发达经济体的商业投资(私人投资的最大组成部分)自全球金融危机以来收缩程度更加明显。并且令人担忧的是,有迹象表明这种收缩已侵蚀了长期经济增长。

做出正确的诊断是设计政策鼓励企业增加投资的关键。如果投资水平低只是反映了经济环境不佳,并且企业对销售疲软也做出了应对,那么呼吁扩大整体经济活动就顺理成章。从另一方面看,如果投资下降的主要原因是存在特殊障碍,例如有人提出的政策方面的不确定性或金融部门较为薄弱,则必须消除这些障碍,投资水平才会上升。

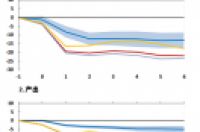

经济活动低迷是关键因素

2015年4月《世界经济展望》第四章中的研究显示,经济活动低迷是抑制商业投资的最重要因素。虽然金融危机之后的投资收缩较之前的衰退期更为严重,但产出的下降较之前也严重很多。因此,商业投资与产出的这种共同表现并不异常(图1)。通过使用解释由投资到产出的逆向因果关系的新颖统计方法,我们得出鉴于经济活动的低迷,商业投资与预期的偏离程度不大(图2)。换言之,企业通过削减资本支出对当前和未来的疲软销售做出了反应。事实上,当询问企业面临哪些主要挑战时,它们通常会将缺乏客户需求列为主要挑战。

在上述总体格局之外,我们发现一些令人费解的低迷投资现象,尤其是在2010年至2011年主权债务危机期间借款成本飙升的欧元区国家。在这些国家,除了产出疲软之外,金融约束和政策的不确定性也制约了商业投资。

恢复私人投资

我们的结论是,需通过综合制定各种政策扩大产出来不断提高私人投资水平。财政政策与货币政策可以鼓励企业投资,尽管这些政策很可能无法使投资全面恢复到危机前的趋势水平。增加公共基础设施投资也可以在短期内刺激需求,中期内增加供给,进而在条件适当的国家形成私人投资“挤入”的局面。诸如提高劳动力参与率的结构性改革可以改善潜在产出前景,进而鼓励私人投资。

作者介绍:

Aqib Aslam是国际货币基金组织研究部世界经济研究处经济学家,之前曾在欧洲部和财政事务部任职。2010年加入基金组织之前,他曾供职于高盛国际、英格兰银行和英国政府经济服务部门,并在剑桥大学攻读博士学位。其研究兴趣包括应用宏观经济学与计量经济学。

Daniel Leigh现任基金组织研究部副处长。其研究兴趣为国际宏观经济学,重点是财政与货币政策。他获得了约翰·霍普金斯大学的经济学博士学位和伦敦经济学院的经济学硕士学位。

Seok Gil Park是基金组织研究部的经济学家,之前曾在财政事务部和非洲部工作。加入基金组织之前,他曾供职于韩国央行。他拥有印第安纳大学的经济学博士学位,其研究兴趣为中央银行业问题,包括货币与财政政策之间的互动关系。